【若手歯科医師必読】お金とのつきあいかた

私は矯正歯科を専門としている歯科医師です。今回若手歯科医師向けにお金とのつきあいかたというテーマで記事を執筆致しました。もし、記事の内容で知らないことが多ければ、読んだ方と読んでいない方で人生が変わると思います。少々長い上に重い展開でありますが、これからの若手歯科医師には必読の内容だと思って読んでいただけると嬉しいです。

1.歯科業界のマネーリテラシーはやばい

いきなりだけど、歯科業界のマネーリテラシー(お金に対する知識・理解)は低い。しかも、めちゃ低い。

理由ははっきりしている。まず、お金にそんなに困ったことがない。特に私大出身者はなおさらである。比較的裕福な家庭で育ち、高い学費の大学に入れてもらい、食費やアパート代を気にせず一人暮らしを楽しみ、学生時代の青春といえば6年間打ち込んだ部活動や苦学を共にした仲間たちとの思い出である。かたや世の中の同世代は生活費や学費を稼ぐためにアルバイトをしたり、社会活動を通して社会人になるべく社会勉強をしている。就活のために、必死に社会のマナーを覚え、企業分析を行い、激しい就活戦争を戦っている。

我々はどうだろうか?まるで、ストレートで進級することと国家試験に合格をすることが人生のゴールであり、すべての最適解であるかのような雰囲気の中、学生生活を送っている。決して楽な道ではないし、信じられないくらいの勉強量とストレスと闘いながら生きている。しかし、残念ながら我々に社会勉強をする時間や気力はなく、ろくに新聞やニュースを見たことがない人も多い。時事問題に死ぬほど弱い。ニュースは勉強の気分転換に芸能面とスポーツ面を読むくらいである。

これが、歯学部学生の実態である。なにを隠そう僕自身はまさにこんな学生生活を送ってきた。

そんな我々が社会に出たらどうなるかは一目瞭然。お金の話といえば、「今、年収いくら?」「稼いでるねー!」くらいの低レベルになものとなる。そして、タチの悪いことにお金で苦労をしたことがないので、これから一生お金に困ることはないだろう。と根拠がない自信を持っている。というか、お金に困っている自分が想像できないというところかもしれない。

『歯医者は増えすぎた。コンビニより多い。』『〇%の歯医者はワーキングプアだ』『歯医者が稼げる時代は終わった』などの、ネガティブな話題はつきないが、『いやいや、歯医者の未来は明るい!これからもっと必要とされている!』『歯医者のほとんどは高齢だ!高齢の歯医者が引退したら若者の時代が来る!』などの楽観的シナリオを語るものもいる。誰しも、自分だけは違う・・・とも思ってしまう。

若手歯科医師とは、20代から30代くらいを指しているつもりであるが、人生100年時代。誰しも今日という日が一番若いわけで、この記事はどの世代の歯科医師に読んでいただいてもいいと思っている。

僕は歯科医師で、専門は矯正歯科である。金融・マネー・ビジネスについてはド素人だ。随分と偉そうなことを言っているが、僕のマネーリテラシーは特別に高いわけではない。世間の同世代のバリバリのビジネスマンと比較したら、うすっぺらな知識しかない。そのため、この記事では間違ったことを書くかもしれないので初めに断っておくし、内容の信憑性についての受け止め方は自己責任でお願いしたい。僕はこの業界に一石を投じたいだけである。

2.僕たちの父世代とは違う。さすがに。

僕は30代歯科医師であるが、僕らの世代の少し前からいわゆる2世の歯科医師が多い。僕の父も歯科医師である。昔は歯医者にとっていい時代だったと父世代の歯科医達は口をそろえて言う。とにかく需要があった。診療時間前から入り口の前に列ができることも珍しくなかったらしい。

父世代の歯科医達には、『診療が終わったら、札束持って銀座にいってさ~、朝まで飲んでそのまま診療だったよ』なんて武勇伝を50回は聞かされた。

時代は変わって、現代の歯科医院では診療時間前に行列はできないし、競争も激しく、他と同じことをやっていても勝てない時代だ。なんせ数が多すぎる。都心のメインストリートならまだしも、地方の国道沿いにも100メートルおきに歯医者が乱立している。とにかく、技術を上げるだけでは勝てない。他の病院と差別化をしないと取り残される。需要(患者)と供給(歯科医院)のバランスが崩れているのは一般人から見ても明らかである。

つまり、僕たちが父世代にしてもらったことを、自分たちの子供世代に同じようにしてあげられるかというと、ちょっときついものがある。

『歯医者は厳しい世界だ。自分の思う道を進め。』なんて、自分たちの子供に説いてみても。お父さんお母さんの背中をみて、歯医者になりたい!と子供が言い出したら?誰しも悪い気はしないはず。

しかしながら、僕らの世代が子供達を歯学部に入学させて、お金を気にせず不自由なく生活をさせてあげ、無事に歯医者として手に職をつけてあげることはもしかしたら当たり前のようにはできないかもしれない。

3.祖父母世代から引き継がれる日本人のマネーリテラシー

話はそれるけど、日本人は貯金が大好きである。これは世界的に見ても、圧倒的だ。

参考:日銀HP 資産循環の日米欧比較https://www.boj.or.jp/statistics/sj/sjhiq.pdf

なぜ日本人はこんなに貯金が好きか?是非「日本人 貯金 戦争」などでググってみるといいと思う。

皆さんご存知の様に、日本人は戦争に負けた。そして、ズタボロになった。そしてその後は、やはり皆さんご存知の様に奇跡の大復活を遂げてアメリカを脅かすほどの経済大国となった。(今はその勢いはない。というか落ち目である・・。)

この大復活の裏には、国をあげた洗脳教育があったことは知る人ぞ知る有名なお話しである。

戦争で負けた日本には、当然、大復活を遂げる財力はなかったわけだが、国はその財力の源を国民に頼った。積極的に銀行に貯金をすることで資産形成をすることを推奨した。そして、銀行に集まったお金は企業に融資されることで戦後の企業の大成長を支えた。

洗脳教育はなかなかに打破できないわけで、我々の祖父母世代に教育を受けてきた父母世代にも、やはり貯金は正義というマネーリテラシーが色濃く受け継がれている。そして、僕ら世代でさえ『資産形成=貯金』というマインドはいまだ色濃い。

参考:https://kakeibot.com/49970339-2/

それでも、30年前の銀行預金の金利は定期預金で約5%という高金利なので貯金=資産形成も全く間違っていない。これは100万円預けたら年間5万円の利息がつくということである。

時代は変わって現代。貯金の金利はメガバンクの定期預金で0.002%という大低金利時代である。これは100万円預けたら年間20円の利息がつくということである。30年前と比較すると笑える額だ。

4.子供の学費ってマジでやばいらしい

親には本当に感謝している。厳しい時代とは言え手に職をつけてくれて本当にありがとう。親のここまでの苦労を思うと、本当に頭が下がる。

親への感謝は行動で示したい。自分たちの子供世代にも自分たちがしてもらった様に、好きな道に進ませてあげること。それが、親孝行だ。

子供の希望が我々と同じ医療系の道でももちろんだ。かわいい子供のために払う学費だ。そんな出費はいとわない。

ではお金はいくらかかるのか?下のグラフは各ケース毎の学費をグラフ化したものである。

参考:https://asset-campus-oag.com/new-life-gift-tax-1799

なんと、幼稚園から大学卒業までの学費はすべて私立校の場合で2650万円。驚愕である。これにはもちろん、習い事や、学習塾の費用は含まれていないし、大学で一人暮らしをしたら居住費や仕送りももちろん必要になる。当然だけど子供が2人なら2倍だし、3人なら3倍だ。

・・・・いや、ちょっと待って。大学の学費が880万円?これは入学金かな??

参考:https://igakubu-db.com/%e6%ad%af%e5%ad%a6%e9%83%a8/dental-tuition/

現実から目をそむけたくなる人もいると思うが、これが私立医療系の学費のパンチ力だ。ざっくり、計算するとすべて私立で幼稚園から高校まで1700万円として、私立歯学部の学費を3000万円とすると4700万円。

そういえば、最近東京女子医大が学費を1200万円値上げして6年間の学費を4600万円に増額したというニュースも記憶に新しい。

もう、いろいろと面倒なので、大学入学までに5000万円貯める。というシミュレーションをしてみた。人生計画は大切だ。(資産運用シミュレーションで計算:金融庁)

子供が生まれて、18歳までに毎月欠かさず23万1440円を積み立てることで、目標は達成できる。余裕ではないけど、できなくはない額だと思うが、いかがだろうが?

ただその間に、かわいい第二子や第三子にも恵まれるかもしれないし、広い庭付きの家も買うし、かっこいい車も欲しい、家族との思い出作りにハワイも毎年いくし、適齢期が来たら満を持してド派手に開業だってするんだ!

ちなみに、僕は大学卒後すぐに結婚し、卒後2年目で第一子、大学院1年目(卒後3年目)で第二子に恵まれた。いま改めて、文字に起こして恐怖に震えてる。僕がようやくスタートラインに立った時。子供は5歳と4歳だった。もちろん、約50万円(23万1440円×2人分)の積み立てなどできているわけもない。唯一、バリキャリの姉さん女房に生活の大部分を支えてもらえたことが救いだ。

正直、子供の成長は早い。5年とか…一瞬だった。本当に昨日のことかと思うほど毎日が鮮明だ。多分、18年もあっという間に経つだろう。

僕の様に資産形成をさぼっていたら、あっという間に取り返しのつかないことになる。目を背けちゃいけない現実がすぐそこまで迫ってくる。あなたは来るべき日の準備はできているだろうか?

もう頼らないと決めたはずだけど、孫のために一肌脱いでくれ!と、親にすがるのも一つかもしれない。ただでさえ、上がらない頭をさらに下げ、文字通り土下座するだけで解決するなら安いものだ。

だけど、我々がかじりつくした親のスネはまだ残っているだろうか。親にだって老後がある。老後2000万円問題が頭をよぎる。開業医の親は年金が手厚くないから2000万円どころではすまされない。

5.人の不安につけ込む金融商品にご注意を。

ここまでの記事を読んで不安に震えている人も少なくはないと思う。ただし、危険なのはヒトの不安に付け込む商品が巷にあふれているということだ。かんぽ生命・ゆうちょ銀行による金融商品の不適切販売問題も記憶にあたらしい。一見すると、安心安全な様に見えるゆうちょですら一般人の無知や不安に付け込んでいた実態がある。彼らが、望んでいたのはお客様の幸せではなく、自分達のノルマをこなすことだった。

正しくマネーリテラシーを身に着けることは大切だけど、努力の方向性を間違えることは危険だ。

なにを隠そう、僕は大学卒業と同時に「ほけんの〇〇」とかいう保険について親切丁寧に教えてくれる保険ショップに駆け込んだ。結婚というライフステージの変換期を期に、漠然とした将来の不安を取り除くために考えた自分なりの「努力」である。お金に関する知識と完全に無縁だった僕は、そういったお店に入る勇気をだすことを「努力」と勘違いし、一歩を踏み出した気になっていた。

そこでは、ファイナンシャルプランナーを名乗る笑顔の素敵な男が懇切丁寧に僕にお金についてのいろはを教えてくれた。1時間のレクチャーを受けて、無料だった。しかも、何回でも無料だというから驚きだ。本当にバカだった僕は、お金の知識など皆無であり、その男の話を食い入るように聞いた。メモまで取ったし、何よりその男を非常に気に入った。結局、3回ほど通いつめ、随分マネーリテラシーが身についた(気がした)。そして、最後に男は将来の資産形成のためにと、一つの保険商品を紹介してきた。その男が過去3回にわたり話してくれた内容に合致し、僕の将来の不安を見事に解消できる理想的な金融商品だった。当然僕は、すぐにサインをし、翌月から毎月数万円の積み立てを始めた。その時、なぜ無料でレクチャーしてくれるのか?なぜこんなに僕のために親身になってくれるのか?なんて全く考えなかった。

15年満期で満期完了後も運用ができ死亡保障は一生涯という保険商品を結局僕は5年で解約した。男には、満期完了後も運用し続けたならば、おじいさんになるころには身内がざわつく資産額になると説明された保険だ。結果は積み立てていた総額より-40万円ほど損失した額の解約返戻金が戻ってきた。もちろん、途中解約をしたのだから元本割れ(貯めていたお金より少なくなってしまうこと)をしたのには不満もないし、5年間僕の命の保証をしてもらって40万なら安い。何より、勉強代としては高くないのでこの選択に後悔はない。

結局何が言いたいかというと、努力の方向性を間違えてはいけないということで、僕が勇気を出して起こした行動は努力ではなかったし、方向性も間違っていた。

6.『預金から投資へ』 by政府(2000)

そもそも、本当に貯金は安全で投資はキケンなのか?やはり、投資というと失敗して自己破産をして人生を台無しにするイメージや、僕の様に不安につけ込まれ騙されるイメージがついてしまっている。

政府の組織である金融庁が、2000年に『貯蓄から投資へ』というスローガンを掲げている。さすがに、国は僕たちのことを洗脳こそすれ、騙すようなことはないと思っている。金融庁のHPを見ると、投資の基礎知識についての非常に親切なページがある。

けど、アピールが下手すぎるのか20年たっても日本人のマネーリテラシーが上がり貯金体質が大きく変わっているようには見えない。あえて言うなら、コロナ禍で世界的な株価の大暴落と株価のV字回復が話題になってから、ようやく投資ブームが到来した印象はある。そこに政府の力はあまりないように思う。

そもそも、なぜ政府はそんなキケンなイメージのある投資を推奨しているのか?安心安全の貯金ではだめなのか?

皆さんご存知のように、日本の社会構造は大問題を抱えている。少子高齢化社会だ。しかも、これから超スーパー高齢化社会が待ち構えている。残念ながらこの社会構造は簡単には変わらないし、避けられない未来だ。

参考:よくわかる国の予算 終わらぬ危機モード106兆円 2020年12月21日 公開 日経新聞

当然、高齢者は働けないけど、生きていくためにはお金が必要だ。社会のしくみで助けてあげないといけない。これが『公助』だ。みんなで助けようの精神である。そのための社会保障費はめちゃくちゃに膨らんでいるし、これからも膨らみ続ける。

つまり、国のメッセージはこうだ。

「これから若い働ける人の負担はさらに増えるけど、君たちの将来は約束できない。貯金はご存知の様に金利が低すぎるので、資産形成としてはパンチ力が足りない。だから、自分たちで多少のリスクをとって老後の資産を作ってください。そのために、NISA、つみたてNISA、iDeCoなどのボーナスステージを用意します。是非ご活用ください。」

こう言ってくれたら、わかりやすいのに。といつも思う。かっこつけて『自助』とかいってるけど、全然伝わらない。

ただ勘違いしてはいけないのは、貯金は安全、投資はキケンの概念は現代では完全に間違っているのでそこは政府の方針に乗るべきだと思う。政府が自暴自棄で我々にギャンブルを推奨しているわけではない。

7.貯金はキケン?

貯金安全神話はもう捨てた方がいいかもしれない。

貯金のいいところは、➀元本割れしない(お金が減ることがない)➁流動性がある(すぐに引き出せる)と言われている。確かに、➁についてはいいところだ。明日100万円が必要と言われても、株や債券などは急に現金化できない。

しかし、➀については本当だろうか?確かに元本割れはしない。けど、相対的な価値について考えたときに果たして安全だろうか?

これを理解する上では、『インフレ』と『デフレ』という概念を理解しないといけない。

インフレ:物の値段が上がること=お金の価値が下がること

デフレ:物の値段が下がること=お金の価値が上がること

よく、インフレとデフレは物価で表現されるが、お金の価値で考えた方が貯金については理解しやすい。

日本に限定して考えると、日本はバブル崩壊後から『失われた20年』という景気低迷に悩まされてきた。デフレスパイラルという言葉を聞いたことがあるかもしれないが、景気が悪いと物が売れないので、値下げがされる。値下げされると、企業の利益が下がるので、従業員の給料が減る。という負のスパイラルを指す。これを打破するために、インフレを起こさせる。マイルドな物価上昇によりデフレスパイラルの逆回転を起こせばいいわけで、少しずつ物価が上がるようにしていけばいい。

ではインフレを起こすにはどのようにした良いか?世の中に流通するお金の量を増やす。お金の量が増えれば増える程、お金の相対的な価値は薄れる。これは需要と供給の原則だけど、供給が増えれば増える程需要が薄れるので、お金が増えれば増えるほどお金の相対的な価値は下がる。お金の価値が下がれば、相対的に物価があがる仕組みだ。

とにかく、お金の量を増やして、物価を上昇させることで景気を少しずつ回復させることができるということを理解してほしい。

お金の量を増やすために、金利を下げる必要性がある。金利が低いということは、貯金だとデメリットだが、お金を借りたいときにはメリットだ。住宅ローンや企業の融資などが受けやすくなり、世の中に出回るお金の流通量がアップする。

しかも、政府は明確に『物価2%の上昇を目標とする』としている(全然達成できていないけど)。

今のところ、2%の物価上昇は達成できていないが、仮に物価上昇が順調に進んだ場合に銀行に預けていたお金の価値はどうなるだろうか?

参考:https://www.miyashinbank.co.jp/unyou.html

今、銀行に教育資金や老後資金として100万円預けて放置するとしたら。その100万円はその時点で完全に浦島太郎だ。数十年後に日の目を浴びたときには、世の中の物価は上がっているので、実質的な価値は目減りしている。

もっとわかりやすく言うと、今100円で買えるジュースがあるとする。30年後に同じジュースを100円で飲むために、100円を銀行に貯金するとする。しかし、30年後に同じジュースが200円に値上がりしていたら、貯金していた100円ではもう買えなくなっている。つまり、銀行に預けた100円はその場でフリーズしているのに対して、ジュースの価格は生きているので30年かけて上がっているのだ。つまりはお金を長期間銀行に預けるということは、お金の冷凍保存であり。数十年後に解凍されたときは時代遅れになっている。

ちなみに、金利はそう簡単には上げられない。金利上昇は景気が過熱した際の熱さましの役目がある。つまり、イケイケ過ぎて物価が上がりすぎてしまった時のブレーキだ。当然、もともとネガティブな話題ばかりの日本でそんな状況は起きていなかった上、いまだ光は見えないままだ・・・。

誰にも予想できないけど、そんなにすぐに銀行の定期預金の金利はアップしないということを伝えたい。

貯金は安全資産であるという神話がすでに崩壊していることが理解いただけただろうか。それに、低金利時代は銀行にとっては非常に苦しい、金貸し業は金を貸して利息で儲ける仕組みが基本なので、低金利では銀行はもうからない。これから銀行は吸収合併が進むとされている。考えにくい話だけど、もし自分がお金を預けている銀行が潰れてしまったら?1000万円までは保証してくれるが、それ以上の保証はない。これも貯金のリスクだと考えている。

また、貯金だけをするということは、1つの国の1つの貨幣に資産を一極集中させているということだ。これが一番やばい。貯金だけでもリスクなのに、もし貯金をしている日本円の価値が暴落したら?いくつかの国のいくつかの金融資産に自分のお金を分散することがリスク回避だ。

もし、投資は怖いと思い、一生懸命貯金をしていた人がいたら、貯金だけをすることの怖さが伝わっただろうか?

8.投資は安全?

投資にはやはり、リスクがある。

株式投資で大損をした。という話は聞いたことがあると思うし、そういうイメージはあると思う。

ただし、前述のように貯金もリスクだ。むしろ貯金のリスクの方がはるかに予想しやすい。

株式投資で大損をする人はほぼ間違いなく、短期の個別株投資などだとおもう。よくドラマなどで出てくる、モニターをいくつも並べてPCの前に座り込んでいる人たちだ。そういう人達は、1日に何回も株の売り買いをしたりするので、振れ幅が非常に大きい。素人が完全に失敗するやつだ。

ただし、株式については長期的でコツコツ積み立てていくことで、かなり安定的に資産を増やすことができるのだ。今回の記事では、株式投資の詳細については割愛するが、株式は何も特定の会社の株式を購入しなくてもいい。投資信託というプロに運用を依頼する方法で間接的に購入することも可能だ。

そのような手法をとることで、日本だけでなくアメリカや世界の上場企業全体の株式を購入することができる。投資信託については、株だけでなく、不動産や債券、コモディティ(金属、石油、農作物など)に連動するものあったり、バリエーションがたくさんある。今回の記事で少しでも興味を持った人は是非勉強してほしい。

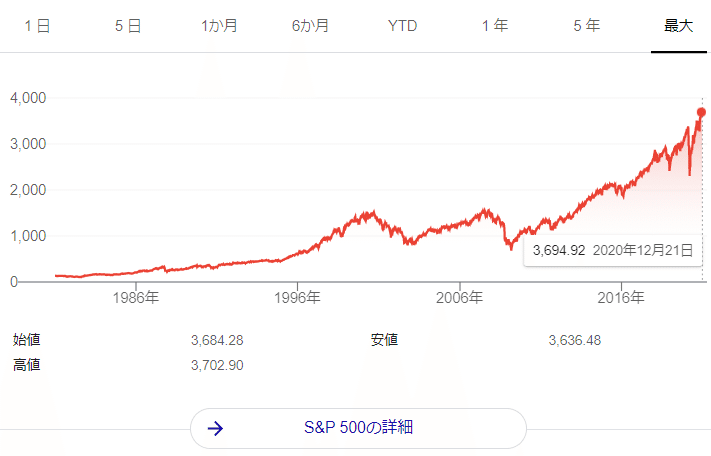

一例をあげると、アメリカの株式については世界で最も安定的だ。これは、アメリカという国が常に経済的に成長をし続けているということだ。

これは、アメリカの株式のうちS&P500という指標である。わかりやすく言うと、アメリカの厳選500社の株式の価格に連動している。御覧の通り、美しい右肩あがりだ。経済の成長は基本的には止まらない、身の回りのものがどんどん進歩するように。これは、前述のお金の量の増加に起因する。企業が受ける融資とは、手が届かないものに背伸びすることだ。自力じゃ買えない設備投資を借りたお金ですることで、借りたお金以上の価値を生みだす。これが経済の成長なのだ。お金の量はこれから先も増え続けるし、経済の成長も止まらない。つまり、しっかりと経済成長が見込める国における株式の価格は長期的にみると右肩上がりだ。

もちろん、自己責任であるけれど、僕は貯金よりも長期的な株式への投資の方がはるかに安全だと考える。貯金と比較するなら、貯金が冷凍保存されているのに対して株式は生きているし、勝手に成長する。つまり、現金(貯金)に対して株式がインフレを起こすということだ。しかも、例えば外国の株式を買うということは同時に外国の貨幣をもつことになる。それだけで、一つの国のひとつの貨幣に一極集中している状態とは大きく異なる。

ちなみに、2020年現在、コロナウイルス感染症の蔓延による経済ダメージは世界中で深刻だ。

経済は大ダメージを受けていて、景気が悪化し物価が上がる要因は見当たらないのに、一部の領域では歯止めの効かない価格の上昇が起きている。それが、「株・不動産・仮想通貨・金属」などの金融資産だ。金融資産には明確なインフレが起きている。コロナ禍まっただなかなのに、世界中の株価が過去最高値を更新している。コロナ対策費として、世界中で同時多発的に爆増しているお金の一部がこれらの金融資産に流れているからだ。

つまり、資産を持っている者(金持ち)と資産を持たないもの(貧乏)の差が信じられないくらい開いている。この流れに乗り遅れたならば、これを知っている人と知らない人で、同い年、同じ給料の同期でも数十年後に資産額は大きな差になってしまう。

9.複利の威力で学費を克服する

『複利』という言葉は投資の世界では誰もが知っている。

あの、大天才。アインシュタインの名言のひとつとしても大変有名である。

複利とは何だろうか?

参考:https://moneliy.jp/life/asset/7250

上の図のように、預けたお金(元本)についた利息をさらに、元本に取り込んで(元本+利息)、それに対してさらに利息を付けていく。というのが複利である。雪だるまを転がすとどんどん大きくなるイメージだ。

何がすごいかをしめすと、下の図のようになる。

左は前述のアメリカ株式(S&P500)で資産運用をしたもの、右は銀行預金で資産運用したものだ。

S&P500の利回りは過去30年で平均7~9%である。銀行の金利が0.002%なので7%でも3500倍だ。これだけでも腰を抜かす。それをさらに複利運用すると雲泥の差が表れてくる。

図のグラフの黄色い部分は利息によって得られた資産である。御覧のようにS&P500で運用した場合は最終的には半分近くが利息による資産になっていることがわかる。これが、複利の威力だ。ちなみに、銀行の方も複利運用しているが、金利が少なすぎて黄色が見えない。しかも、複利は長期の運用で力を強く発揮する。

そして、お気づきの方もいると思うが、上の図は子供が18歳になるまでに5000万円の学費を貯めることを想定している。

銀行預金で一生懸命5000万円を貯めるためには、毎月23万1440円をためつづけなければならないが、S&P500に投資をして運用することでその額は毎月11万6084円まで負担を減らすことができる。約半分だ。

これならば、第二子が生まれてもなんとかなりそうだ。

実際は運用によって得られた利益に対しては20%の税金がかかるため、もう少し余裕を持った計画を立てる必要性はある。ただし、この20%の税金に対しても、NISA、つみたてNISA、ジュニアNISA、などの制度を利用することでいくらか負担を抑えることができるため、これらの制度を使わない理由がない。

複利は最強の矛である。

僕は最強の矛を手に取り、学費問題に立ち向かう。スタートラインに立つのが遅かった僕には時間がない。

10.最後に

今回僕は、歯科業界のマネーリテラシーに対して物申したく、我々が今後直面するであろう学費問題にフォーカスを当ててこの記事を執筆させていただいた。しかしながら、生活の中で学費はほんの一部であり、学費のためにいきる人生なんて最悪だ。

この業界は過去にない競争社会の真っただ中である。テクノロジーの変化により随分と業態に変革が見られ始めたし、今後もこの流れは急激な速度で加速していくだろう。治療の技術をみにつけること、最新の技術を取り入れること、経営の手腕を磨くこと。それらと同等にマネーリテラシーを高めることが求められている。マネーリテラシーを高めることは、家族や大切な人を守るためにも大切だ。

なにより、投資に興味を持つことで世の中への関心が高まる。

新聞やニュースも見るようになるし、社会問題や政治に対しても興味をもてる。これらは、僕達が狭い世界でいっぱいいっぱいになっていた学生生活において失われた時間を取り返すことにつながるはずだ。

いまやるか?やらないか?それにより数十年後の未来は大きく変わる。

あなたはやりますか?やりませんか?

ーーーーーーーーーーーーーーーーー

執筆協力 / 見出し画像(表紙画) 歯科系天才アーティスト S.TO https://linktr.ee/ShikakinTV

S.TOのインスタグラムはこちら⇒ https://www.instagram.com/s.t_orthodontics

僕のInstagramアカウントはこちら⇒https://www.instagram.com/orthodontist_dr_k

この記事が気に入ったらサポートをしてみませんか?