勤務医の資産形成までの遠い道のり

勤務医の資産形成っては結局は税金との闘いになる。

若い先生たちでも最近は年収3000万台の先生が増えているみたいなので今回は節税の話をします。

今回の話は無料開放しているブログでは読むことがない内容だと思います。

書く内容が限定されたターゲットってのも理由の一つだけどね。

勤務医の節税について書いていますので一般的なサラリーマンには利用できない手法になっていますので購入はお控えください。お金にフォーカスしていますのでエンターテイメントとしては面白くありません。

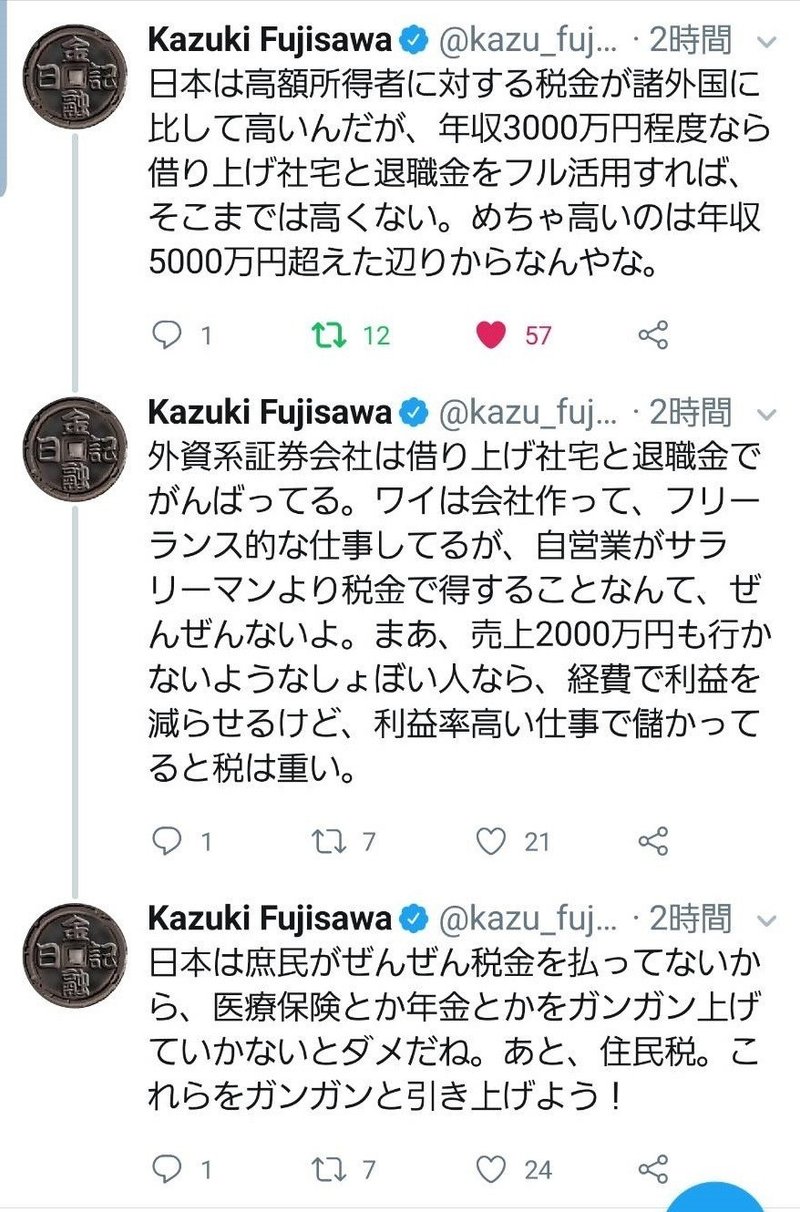

手術を歩合制でやりまくって年収5000万円の勤務医は実在するみたいだけど、勤務医のハードワーカーで多いのは年収3000万円ぐらいの先生でしょ。

週休2日制のメイン病院で年収2000万円、週1のバイトで年収500万円、週1の当直が1回5万で年間250万。月に1度の土日日当直が1回20万で年間240万円。

合計2990万円(3000万にはいかないけどこんな感じでしょ)って感じの先生をイメージして書いていますので宜しくお願いします。

勤務医の節税の王道とは?では勤務医の節税の王道は「借り上げ社宅制度の利用」と書いたけど。

節税の王道は「借り上げ社宅制度の利用」と「退職金制度」なんだけど「退職金制度」をうまく運用することは勤務医にとっては非常に難しい。

「借り上げ社宅制度の利用」と「退職金制度」をうまく利用しているは外資系証券会社ぐらいだと思うよ。

それは外資系証券会社が終身雇用を前提としていないで、数年で辞めることを前提としたシステムだから。

勤務医の場合はどちらかと言うと終身雇用に近い形でしょ。勿論医局人事のときは数年や早ければ半年スパンで移動することがあるけどね。

今回の有料noteは勤務医が退職金制度を利用した節税スキームにフォーカスしています。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?