50代のおっさんがチャレンジ やっていた 日本一ざっくりだがわかりやすい確定申告の仕方(所得税青色申告決算書の書き方編)

所得税青色申告決算書

個人事業主、1月1日から12月31日までの1年間の所得が48万円以上の人は確定申告が必要です。

これは私がやった方法なので、その説明です。

業種は運送や小売業です。

忘備録として残しておきます。

所得税青色申告決算書ダウンロード

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/10.pdf

所得税青色申告決算書書き方

所得税青色申告決算書で書くのは、主に売上と原価と経費です。

仕入れのない方は、売上と経費と、減価償却になります。

売上は儲けた金。経費はかかった費用。減価償却は急に儲かって金を稼いだやつは、金使いも荒くなり、バンバン使って経費に入れ込んで、税金払わなくなるから、国がそれをやめさせるために作ったのではないか?と個人的に思ってます(笑)

30万以上の物は、一括で経費に入れるのではなく、分割して経費に入れるというものです。

上から住所、氏名、会社名、業種、屋号、印鑑を押す。

空欄の日付は、書いた日。1月1日~12月31日は必須(昔これを書かないで、税務署から呼ばれた記憶があります)

1と書いているのが、売上です(ごまかさないようにしましょう。取引先からバレてますので)

売上原価

売上原価って書いているところは、うちは運送業なので関係ありません。仕入関係の方が書くところです。

みかん3個1/1にあって、みかん10個仕入れて、12/31にみかん5個残っていたら8個売れたのね。ってわかるためにあります。

Aで囲っているところは経費です。

経費一覧に関しては、下記を

https://note.com/over50years/n/nda5a4b5082d7

Bは経費の合計です。

1の売上(売上原価ある人は7)が200万円でBが100万円なら、儲け=利益は100万円になります。

専従者給与

C=38は家族で雇っている人です。

嫁さんが多いですね。その人の給料もそこに入れます。

20万としておきましょう。

42も同じ数字が入ります。

なのでC=38=42

具体的には?これは独り言ですが、下記のサイトから推察すると↓

青色専従者給与の金額は、「事業所得等の金額÷(青色専従者数+1)」 が上限となります。これは、事業主自身が働いた場合の収入と、専従者が働いた場合の収入を同等にするという考え方です。例えば、事業所得等の金額が300万円で、専従者が1人の場合、青色専従者給与の上限は150万円となります。ただし、上記の金額はあくまでも上限であり、実際に支払った給与額が妥当な金額であることが必要です。具体的には、以下の要素を考慮して判断する必要があります。

・専従者の年齢・経験・能力

・従事している業務内容・責任範囲

・事業規模・業種

・地域における同種の事業における給与水準

これらの要素を考慮した上で、「事業所得等の金額÷(青色専従者数+1)」 の範囲内で、できるだけ高い金額を設定した方が節税効果は高くなります。目安としては、月額10万円程度と言われています。ただし、上記の要素を考慮して、妥当な金額であれば、それ以上の金額を設定することも可能です。

参考情報

国税庁:No.2075 青色事業専従者給与と事業専従者控除: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2075.htm

青色申告特別控除前の所得金額

43には、青色申告特別控除前の所得金額

100-20=80万

参考(下の方にE=7と書いたところに転記します)

青色申告特別控除額

44 青色申告特別控除額

簡単に言うと、ちゃんと帳簿つけると、その分税金負けたるわみたいなものです(個人的感想)

ちゃんととは?

帳簿が電子65万。複式簿記で漬けたもの55万。簡単につけたのは10万(個人の見解です)

65万円控除を受けるには55万の方法で、確定申告書の提出期限までにe-tax(電子申告)の確定申告する

55万円控除を受けるにはその年分の所得税の確定申告書、貸借対照表および損益計算書等の提出を、確定申告書の提出期限までにする

10万円控除を受けるには、上記「55万円の青色申告特別控除」および「65万円の青色申告特別控除」の要件に当てはまらない人が受けられます。確定申告書の提出期限までにする

ここが65万だとすると

所得金額

45 所得金額

43-44

この場合80万-65万になるので15万になります。

アが◯されているところが15万です。

青色申告書の貸借対照表

ここも日付を忘れずに。1月1日~12月31日は必須(昔これを書かないで、税務署から呼ばれた記憶があります)

青色申告書の貸借対照表 左側 資産の部

現金

普通預金

売掛金

固定資産(30万以上のもの)

車とか建物等

他

青色申告書の貸借対照表 右側 負債・資本の部

支払手形

買掛金

借入金

他

青色申告書の貸借対照表 下部分

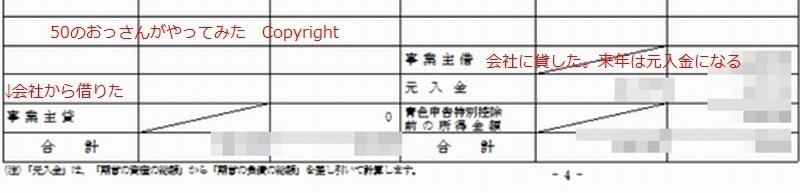

事業主貸

事業主貸

事業主借

事業主借とは、プライベート用のお金を事業用の支出に使ったときに使う勘定科目。

・事業に使う物の購入(文具など)を個人の財布から現金で出した場合。

・個人のクレジットカードで事業に関する買い物(パソコンなど)をした場合。

事業主借(会社が借りる)とおぼえます。

来年になったら、元入金にいれるそうです。自分の金は自分の会社の資本になる。なんか、心情的に嫌ですけどね。

事業主貸

事業主貸とは、事業で使っている普通預金から個人的な支払いをすること。

帰さないといけません。

事業主貸(事業主が会社の金貸した。だから返す)とおぼえます。

青色申告書 減価償却の計算 地代家賃の内訳

青色申告書 減価償却の計算

減価償却はここに書きます。

青色申告書 地代家賃の内訳

また、多いのは、地代家賃です。

支払い先を書きます。物件は賃貸だったので賃貸。

家賃がいくらで、事業にどれだけ使っていたかを書きます。

按分(事業にどれくらい使っていたか?)私は家で作業していました。家族がいた時は家族分と、荷物置きにもしていたので、専有面積で割ってました。

これは、水道光熱費も同じです。

パソコンや通信費で個人用と仕事用であれば、ほぼ仕事用でしたが50%の按分にしていました。

そのうち、スマホは2台もちになり、1台は仕事用だったので、その部分は仕事用にしました。要は、説明ができればいいとおもいます。

青色申告書 売上 仕入れ 給料賃金の内訳 専従者給与の内訳 青色申告特別控除の計算

青色申告書 売上 仕入れ

A 毎月の売上仕入れをいれていきます。

給料賃金の内訳

B 家族以外の従業員がいたらそこに入れます。

専従者給与の内訳

C 上で話したように、家族の従業員になります。

青色申告特別控除額の計算

E=7 青色申告特別控除前の所得金額 上にも書いたが、43に書いたところ 100-20=80万

F=8 65万か55万よりも少ない場合は、その少ない金額。

G=8または9

まとめ

困ったらこちら

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2021/pdf/037.pdf

売上

1に「売上(収入)金額」の欄があり、これが売上。 7の「差引金額」が売上総利益になり、33の「差引金額」が営業利益となります。

仕入れ

2~6

経費

8~31

嫁さんの給与(家族の給与)

38

青色申告特別控除前の所得金額

43

青色申告特別控除額

44

青色申告特別控除額

65万

45万

10万

以上です。次は表1の書き方です。忘備録なのに、詳しく書きすぎました。

自分が困ったので、読んでもらって、そうそうこれたいへんやったと

共感していただければ幸いです。

まだまだ、新参者です。スキやコメント、登録などしていただければ嬉しいです。また、コラボなどのご連絡もいただければと思っております

この記事が気に入ったらサポートをしてみませんか?