50代のおっさんがチャレンジ やっていた 日本一ざっくりだがわかりやすい確定申告の仕方(売上/経費編)

50代のおっさんがチャレンジ やっていた 日本一ざっくりだがわかりやすい確定申告の仕方(売上/経費編)

みなさんは確定申告って難しいと思いませんか?

私は難しかったです。

また、更に難しくなっています。

20年くらい前にやっていた運送業(個人事業主青色)の確定申告の仕方を載せてみます。

説明は当時のものですし、これは解説本ではないので、教えてくださいとかいわれても税理士でないので教えたり質問に答えることはできません。

ただ、経費の科目は会社によって違うものの厳密にはその会社の分け方で良いそうです(税務署確認済でそう言われて納付しました)

また、共産系の方は、そちらの方で申告したほうがいいとおもいます。

なにが経費?どれが控除?どうやるの税金の出し方?

主なものは売上と経費。そして利益。利益にかかる税金。そして控除ではないでしょうか?

難しいのは、何が経費になるのか?また出た利益に対して、どのくらいの税金がかかるのか?そして控除って?どれが控除になるの?

つまり、これのことがわからないという人がほとんどではないでしょうか?

売上

売上をごまかす人がいるようですが、得意先から振込や記載されている金額は税務署は把握しているので、それをやったらおしまいです(笑)

なぜか、当時周りの人もそれをよく言ってましたが、私はそれ絶対バレるからやってはいけないやつです。と先輩とかにも言ってましたね。

得意先があなたに払うお金は、外注工賃という経費ですから、ちゃんと税務署に申告しています。

それなのに、受け取ったあなたが、少なく申告してたら、「最初から、コイツごまかす気だな」って、疑われますよね。

お笑いコンビ「チュートリアル」の徳井義実の話が有名です。個人事務所については、設立以来一度も定められた期限内に会社の所得を自主的に申告したことがなかったらしい。

期限を過ぎて税務当局から指摘を何度か受けた後に、3年分をまとめて申告する行為を繰り返していたとか・・・

重加算税

重加算税は、納税者が悪質な脱税行為をしている場合に(事実を仮装・隠蔽して申告をした場合など)、上記の過少申告加算税・無申告加算税・不納付加算税に代えて発生します。

税金を適正に納めなかった時の追徴課税のなかでは最も負担が大きくなります。税率は状況に応じて、下表のとおりになります。

過少申告加算税に代えて課税される重加算税35%

無申告加算税に代えて課税される重加算税40%

不納付加算税に代えて課税される重加算税35%

過去5年以内に、同じ税目に対して無申告加算税または重加算税が課されたことがあるときは、次の税率が適用されます。

過少申告加算税に代えて課税される重加算税45%

無申告加算税に代えて課税される重加算税50%

不納付加算税に代えて課税される重加算税45%

以上の加算税が税法上定められており、延滞税よりもさらに高い税率が設定されています。

また、加算税の税率は年利ではなく、その加算税の計算の基礎となる金額に税率を乗じて計算した金額が確定になります。日数計算がない分、さらに負担が重くなります。

結論。売上は正直に書きましょう(全部、正直に書くのが正解ですが・・・)

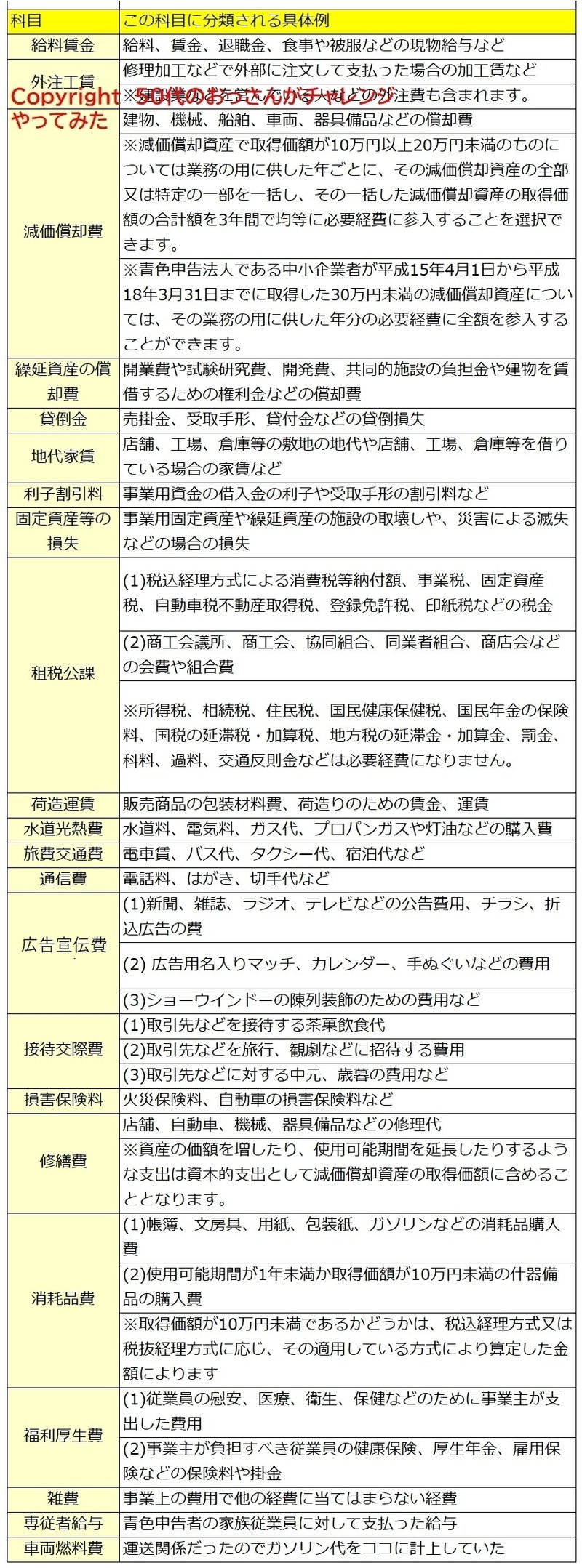

経費

従業員いますか? いない→給料賃金の項目不要。自分の給料は個人事業主は入れられません。なぜなら、利益から経費を引いて控除を引いて税金をだして、それを引いたのがあなたの年収になるからです。

なので、赤字だったら、あなたの給料はその年なかったことになります。

アルバイトや同業者に仕事を(外注に)だしてますか? いない自分のみ→外注工賃の項目不要

20万以上の品物買いました? ない→減価償却費の項目不要

(10万円以上20万円未満のものについては合計額を3年間で均等に必要経費に参入することを選択←税務署に問い合わせてください)

按分

按分(あんぶん)という言葉が出てきます。按分の意味をわかりやすく解説すると「割合に応じて分けること」です。事業と家庭で使っていることがある場合、その割合のことをいいます。1日家にいて、電気10000円と通信費2000円を使って、ネットの仕事しているのであれば、15時間は仕事で使っている。としたら15➗24時間になるので0.625。つまり62.5%が仕事で使っていることになり、按分にすると、62.5%が仕事。家庭37.5%となるので、仕事での使用量は電気10000円×62.5%で6250円が経費です。通信費2000円×62.5%で1250円が経費です。

地代家賃

事務所借りてますか? 仕事場を自宅でやっている場合は、地代家賃として経費になります。

6畳×2部屋で一つが仕事場なら按分50%が経費になります。仕事場がどのくらい締めているかによります。6畳×3部屋で一つが仕事場なら按分33%が経費です。この様に書けばいいです。ただ、税務署が認めるか認めないかはわかりません。私は税務申告の時にそういいました。

租税公課

消費税等納付額、事業税、固定資産税、自動車税不動産取得税、登録免許税、印紙税などの税金→租税公課

商工会議所、商工会、協同組合、同業者組合、商店会などの会費や組合費→租税公課

荷造運賃

販売商品の包装材料費、荷造りのための賃金、宅配便の運賃等→荷造運賃

水道光熱費

家賃と同じ感覚です。家賃が按分50%で水道やガスや電気を使う仕事であれば、水道光熱費として同じくらい落とせます。でも、ガス使うことなければガス代は入れてはいけません。私は運送業で、ガスは使わなかったので、ガス代を経費としてあげていません。

旅費交通費

電車賃、バス代、タクシー代、宿泊代などです。得意先に行くとに使ったレッカー代や電車代などはこちらに入れていました。旅費交通費

運送業なので、月当たりガソリン代がどのくらいかかったのか?によって、費用対効果を出さないといけないので運送用のガソリン代は「燃料費」という科目を作りました。

通信費

携帯代金ですが、かけ放題がなかった当時、6万とかザラでした。通信費は仕事に使うのであれば、全額経費になります。ただ、個人で使うこともあるのであれば、按分になります。利用時間で計算してみましょう。

広告宣伝費

業者にチラシ代とか払っているのであれば、それを申告してください。でも、広告の割には、売上が上がってないということになると、疑われます。

特に消費税を合わせた金額でで移出してない人がいて、インボイス制度になったのであれば、そこはシビアに。

接待交際費

これも誤魔化しやすいので、結構突っ込まれます。

嘘はだめなので、ちゃんと接待した場合や、贈り物をした場合のみです。

自分へのご褒美はもちろんNGです。

知り合いは、ざっくり30万とか、申告して注意されていました。

私もそれ観て、それって、ざっくりしすぎ(笑)

適当につけていのではないの?って、思われたのでは?っていいました。

私は、レシートを元につけていたので、端数が出ました。

ちゃんと付けると、端数が出て当たり前なのです。

損害保険料

いわゆる保険です。生命保険ではありません。

自動車の保険や、会社の火災保険などは損害保険料になります。

修繕費

小さな修繕です。

店舗、自動車、機械、器具、備品など

わかりやすい例としては、自動車であれば、パンクとかオイル交換とか価値が上がらない修理です。

試したことはありませんが、修理をすることで、その車の価値が元の価値よりも上がったとしたら、それは資産になるので修繕費にあたりません。詳細は税理士さんや国税庁に確認してください。

消耗品

上の図では、ガゾリン代は消耗品になっていますが、運送業だったので、燃料費が半端ないので、私はガソリン代は車両燃焼費として処理していました。

ぞの一番下に私が追記しています。

(2)については私は知らなかったのですが、調べると、什器備品(じゅうきびひん)とは、具体的には陳列棚や食材保管庫、机、キャビネットなどが什器備品にあたるそうです。耐用年数1年以下、もしくは10万円以下のものは消耗品費として経費扱いだそうです。

青色申告をしている中小企業や個人事業主は、所定の要件を満たせば、取得価額が30万円未満の減価償却資産を一括で経費計上できる特例があります。

福利厚生費

従業員のためでないと駄目です。

私も自分のものを購入して、それを税務署に聞いたら、「何いっているの?」と言われました。

福利厚生は、自分ためでなく、従業員のために使いましょう(笑)

雑費

雑費とは、他の科目にあてはまらないものを仕訳するときに使用する勘定科目といわれています。雑費と消耗品費について、の使い分けもわからない。

調べると、物品をだけの費用でないのが、雑費です。目に見えないサービスにかかる支出を仕訳するときにも使います。消耗品費は物に限定されます。

例えば、臨時的に発生したごみ処理代は雑費ですが、そのときに使用したごみ袋の購入費は消耗品費になります。

決算書の信頼性を担保するためには、雑費の金額は、多くても経費全体の5%から10%が目安だといわれています。もし、その目安よりも雑費の金額が多くなりそうなときは、適切な勘定科目を新たに設定した方がいいかもしれません。

https://www.yayoi-kk.co.jp/kaikei/oyakudachi/zappi/?argument=ZEqZBXqz&ai=g_kt_ac_000041&utm_term=3248630573_11141660115_123743786386_530612831894_c_dsa-2166556574137__&gad_source=1&gclid=CjwKCAiAloavBhBOEiwAbtAJO7O4IjFMCj9Q69jLyBWK-wZNq1kqa1p6RHk9vvV5s2qBkJfAAaEkKBoC9dMQAvD_BwE&gclsrc=aw.ds

専従者給与

青色事業専従者給与は家族への給与を経費に算入できる制度

15歳以上で青色申告者と生計を共にしている配偶者または親族

青色申告者の事業に6か月を超えて働いている

給与設定が働いた金額として当たり前と思えるような金額

注意 青色事業専従者給与に関する届出書が必須です。

じゃぁ、いくらまでできるの

調べてみたら・・・

源泉徴収税を徴収しない範囲に収める

青色事業専従者給与の金額を決める際、源泉徴収税を徴収しない範囲に収めることが重要です。青色事業専従者給与も源泉徴収の対象となるので、ひと月の給与がおよそ8万8,000円以上になると、事業者に源泉徴収の義務が発生します。また給与を受け取る家族には、年間の給与が100万円を超えると住民税、103万円を超えると所得税が課税されてしまいます。

同業他社の給与を参考にする

青色事業専従者給与の金額を決める際には、同業他社の給与を参考にするとよいでしょう。給与が他社の従業員に比べて高すぎる場合は、一般的に相当とみなされる金額しか経費として認められない可能性があります。

まとめ

売上はごまかさない。なぜなら、支払っている取引先が税務申告をしているから

経費はちゃんと仕事にかかったものを計上しましょう。

私用で使う物でも、仕事に関わるのであれば、按分して経費として申請しましょう。

気になったら、税務署に連絡して相談してみましょう。

この記事が気に入ったらサポートをしてみませんか?