【中国おぜColumn2】日本PayPay/LINE Pay/楽天Payと中国支付宝(Alipay)の違いとは!中国流「中抜き」が利益を生む仕組み

いま日本では、PayPay100億円キャンペーン、Line Pay20%還元PayトクキャンペーンとQRコード決済がかなり脚光を浴びてますね!

それもそのはず、2018年に経済産業省がキャッシュレス決済比率を2025年までに18%→40%(他の先進国並み)に引き上げると宣言しています。もともとOrigami Payなど早くからサービス提供していましたが、この流れの中で大手各社がこぞって参入しているという状況です。

http://www.meti.go.jp/press/2018/04/20180411001/20180411001-2.pdf

日本におけるPayPay/LINE Pay/楽天Pay/Origami payなどの違いは既に色々な方がまとめているので、そちらをご参考にしてください。

ここでは、日本と中国の違いをご理解頂くべく、まず中国のQRコード決済事情についてご説明します。

中国では数年前からQRコード決済微信支付(Weixin Zhifu)と支付宝(Zhifubao/Alipay)が既に劇的に普及しており、既にキャッシュレス決済比率が60%程度と言われています。リアル店舗決済はもとより、先日の双11(11月11日、独身の日)、双12(12月12日)でのEC決済でも大活躍しています。今回は特に支付宝(Zhifubao/Alipay)の現状をご紹介します。

BATの一角である阿里巴巴(Alibaba)は、決済サービス、資産運用サービス、信用情報サービスなどを提供する会社、蚂蚁金服(Ant financial)を2014年に立ち上げ、決済サービス支付宝(Zhifubao/Alipay)を開始しています。

凄いのはユーザー数で、支付宝(Zhifubao/Alipay)は年間アクティブユーザー5億人以上、1日当たりの決済件数が約2億件と、中国においては完全に生活インフラとなっています。

*)下記は蚂蚁金服(Ant financial) IR資料(2016年6月時点)

http://www.alibabagroup.com/en/ir/pdf/160614/12.pdf

2017年末時点の1日当たりの決済件数は、Visa>支付宝>Master>>PayPailとVisaに迫る勢いです!

■中国での決済サービス普及の現状

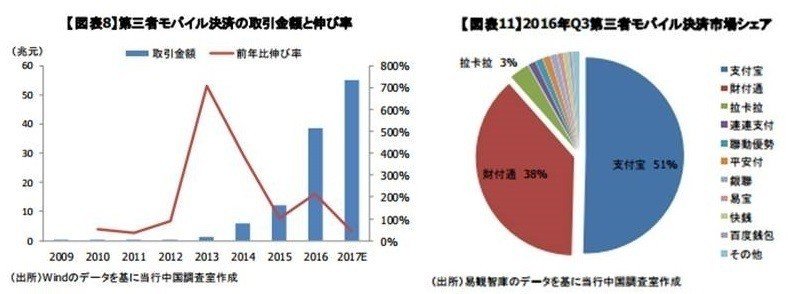

中国では2013年から第三者モバイル決済機関(微信支付、支付宝など)*が増えており、その中で最も高い51%のシェアを誇るのが支付宝(Zhifubao/Alipay)です。

*)BTMU(China)経済週報 2015/12/17

https://reports.btmuc.com/File/pdf_file/info001/info001_20151217_001.pdf

*)「第三者モバイル決済機関」は「微信支付」「支付宝」などを指す

*)「財付通」は前回紹介「微信支付」と一致

これほどまでに支付宝(Zhifubao/Alipay)が普及した理由には、

・中国はPCの時代が成熟する前にスマホの時代が来たため

・微信(Weixin/Wecaht)、淘宝(Taobao)は元々オンラインカスタマーを多く抱えていたため

・中国は偽札が横行していたため、受け取り主が現金決済ではなく電子決済を求めたため

・騰訊(Tencent)や阿里巴巴(Alibaba)が莫大な販促費を投入したため

など諸説ありますが、あくまではこれらの理由は中国で支付宝(Zhifubao/Alipay)が普及した背景に過ぎないと言われています*

*参考文献

では、支付宝(Zhifubao/Alipay)がここまで圧倒的に普及した理由、また日本のQRコード決済サービスとの違いは何なのでしょうか。

■支付宝(Zhifubao/Alipay)が一気に普及した三方良しの経済合理性とは

シンプルに言うと、決済プレーヤーの「中抜き」により、「第三者モバイル決済機関」「小売店」「消費者」の三方良しの経済合理性を築くことが出来たというところが一番のポイントです。

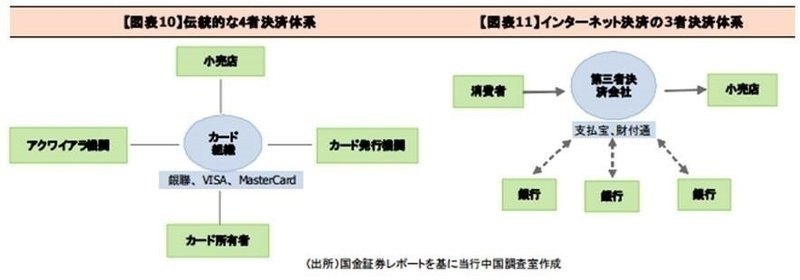

詳細な話はBTMU資料に譲るとして(下記*参照)、要点だけ説明させて頂きますと、従来の中国の資金決済は主に「銀聯(Yinlian/Ginren Card)」によって独占されていましたが、インターネット、電子商取引の発展に伴い、オンラインで商業銀行が相手にしづらい小口大量業務を補完する形で、微信支付(Weixin Zhifu)、支付宝(Zhifubao/Alipay)といった第三者決済機関が台頭しました。

*)BTMU(China)経済週報 2017/2/23

https://reports.btmuc.com/File/pdf_file/info001/info001_20151217_001.pdf

その後2013年7月には、オンラインだけでなく、オフラインでも規制緩和が行われました。これが、中国人民銀行が「銀行カード収単(アクワイアリング)業務管理弁法」の公布であり、第三者決済機関のオフラインの銀行カード清算市場への参入を緩和したことで、オフラインでも第三者決済機関による決済が一気に普及していくきっかけとなりました。

これ何が凄いかが良くわかりづらいですが、要するに「中抜き」です。

例えば日本のPayPay/LINE Pay/楽天Payは、に既存の「クレジットカード」プラットフォームの上で決済が成立しています。中国でも従来「銀聯(Yinlian/Ginren Card)」プラットフォームで決済が成立していましたが、今はオンラインでもオフラインでも「銀聯」を通さずに第三者決済モバイル決済機関のみで決済ができるという画期的な構造になりました。これによって生まれる「第三者モバイル決済機関」「小売店」「消費者」の三方良しの経済合理性とは何なのか、以下でご紹介します。

=================================

①小売店のメリット:「決定手数料の低さ」「導入の手軽さ」

②消費者のメリット:「自由な口座出入金」「自由な送金」

③第三者モバイル決済機関のメリット:「顧客の囲い込み」「ビックデータ活用」

=================================

【三方良し①】小売店

ここでの「小売店」とは、オンラインの販売主や、オフラインの店舗のことで、「中抜き」による彼らのメリットは、「決定手数料の低さ」と「導入の手軽さ」です。

これは騰訊(Tencent)や阿里巴巴(Alibaba)の戦略にも寄るのですが、いまは彼らが決済で稼ごうとしていないため(*理由は後述)、店舗の支払うべき手数料が非常に安く設定されています。決済手数料はわずか0.6%で、銀聯やクレジットカードの決済手数料が3-5%と考えると破格です。

実際に日本のPayPay/LINE Pay/楽天Payに関しても2.5~5.5%程度を想定しており、クレジット決済と変わりません。※PayPay、LINE Payはともに3年間の無料キャンペーン中

もう一つの小売店のメリットは「導入の手軽さ」で、POSシステムを入れる必要がないということです(支付宝はNFCモデルではなく、QRコードモデルを採用)。店舗はシールを張るだけ、と手軽です。(時には個人の微信Weixin送信機能を使って会計することもあります)

これにより今や、クレジットカード、銀聯カードは対応していなかったオンライン、オフラインのほぼすべてのプレーヤーが、微信支付(Weixin Zhifu)、支付宝(Zhifubao/Alipay)の対応をしています。中国のバブルが弾けて阿里巴巴(Alibaba)がつぶれない限り、もう偽札に悩む必要もありません。

万里の長城にある小さな売店でも、物乞いの人も、お賽銭も、いまではオンライン決済対応しています。日本でも近い将来、中国のようにQRコードをがリアル店舗でも普及するのだと思います。

【三方良し②】消費者

「中抜き」による消費者のメリットは「自由な口座出入金」と「自由な送金」です。

まず「銀聯(Yinlian/Ginren Card)」を介さずに、いつでも、どこでも、すぐに、「銀行口座」と「支付宝(Zhifubao/Alipay)口座」でお金の出し入れができます。ゆえに、決済の時は直接銀行口座からも、「支付宝(Zhifubao/Alipay)口座」からもどちらからも決済できますし、自由にお金を出入金することが出来ます。

ポイントは手数料です。消費者は、銀行口座から出金手数料は無料、銀行口座への入金手数料は0.5%と破格です。

一方、日本のPayPay/LINE Pay/楽天Payは状況が異なります。3社とも出金手数料は無料ですが、銀行口座への入金はLine Pay/楽天Payは216円(楽天Payは楽天銀行の際は無料)、PayPayに至ってはまだ入金できてません(2018年12月時点)。いまは日本ではあまり話題になっていませんが、のちのち消費者が気づくと思います。

もう一つの消費者のメリットは「自由な送金」で、友人とのお金のやり取りも、「銀聯(Yinlian/Ginren Card)」や「銀行口座」を介さず、「支付宝(Zhifubao/Alipay)口座」を利用して「送受金」が出来ます。この機能を活用することで、割り勘も楽に出来るようになります。

日本のPayPay/LINE Pay/楽天Payについても無料でできる点は変わりませんが、PayPayは電話・QRコード認証が必要なのと、楽天payは今後対応予定でまだ機能実装されていません。その点、LINE Payは既にLINEアカウントでつながっている友人には自由に送金できるので、一歩リードしているいます。

【三方良し③】第三者モバイル決済機関

第三者モバイル決済機関とは、騰訊(Tencent)の微信支付(Weixin Zhifu)、阿里巴巴(Alibaba)の支付宝(Zhifubao/Alipay)のことですが、「中抜き」による彼らのメリットは、「顧客の囲い込み」と、それによって得られる「ビックデータ活用」です。

ご存知の通り、騰訊(Tencent)は微信(Weixin/Wechat)、阿里巴巴(Alibaba)は陶宝(Taobao)、天猫(Tianmao/T-mall)など、オンラインで顧客(クライアント・カスタマー)の獲得競争に苦心しています。

「銀聯(Yinlian/Ginren Card)」を介さずにカスタマーと直接つながることにより、顧客(クライアント・カスタマー)を囲い込むとともに、顧客の決済データをビジネスに生かそうとしています。

*)Alibaba IR 2017年

http://alibabagroup.com/en/ir/presentations/Investor_Day_2017_Daniel.pdf

例えば阿里巴巴(Alibaba)は、支付宝(Zhifubao/Alipay)で利益を上げることをあまり考えていないようです。上記の通りCore Commerceを中心に据えながら、支付宝(Zhifubao/Alipay)の購買データとData Technology連携をして既存Core commerceでの売上・利益を拡大していくことが狙いだからです。

それゆえ、騰訊(Tencent)、阿里巴巴(Alibaba)は、小売店、消費者への手数料を戦略的に低く抑えることができているのだと思います。

以上のように、中国では決済プレーヤーの「中抜き」という中国流の仕組みにより、「小売店」「消費者」「第三者モバイル決済機関」の三方良しの経済合理性を築くことができ、支付宝(Zhifubao/Alipay)が一気に普及しています。ここが日本との大きな違いだと思います。

最後に、実は日本でもこの「中抜き」を行っているのが、中国にも造詣の深いメタップスが提供するPring(プリン)です。銀行口座と直接つながっているため、小売店の手数料は業界最安0.95%、消費者の銀行口座への入金手数料も無料となっています!

日本ではSoftbank/Yahoo、LINE、楽天がこの決済領域でどの程度儲けなくていいと考えるかによって手数料戦略は変わってくると思います。前述のとおり、今はSoftbank/Yahoo、LINEが利益度外視で小売店の手数料を3年間無料にしているため、Pringも優位性を出し切れていない気がします。

また、楽天・メルカリECプレーヤーも、デイリートランザクションの規模から言うと、まだ力を発揮しきっていない気がします。特に楽天は銀行もあるため、Eddy統合をうまく行えば、かなりシナジーを出せると思います。

この先、キャッシュレス決済が日本社会への浸透が図っていくことを期待しています!

この記事が気に入ったらサポートをしてみませんか?