新収益認識基準(IFRS15)、契約資産・契約負債など

いつ導入されたか?

・IFRS:「IFRS15_顧客との契約から生じる収益」(2018年1月1日以降に開始する事業年度から適用が義務付け)

・日本:「収益認識に関する会計基準」(2021年4月1日以降に開始する事業年度から強制適用)

相殺表示の可否

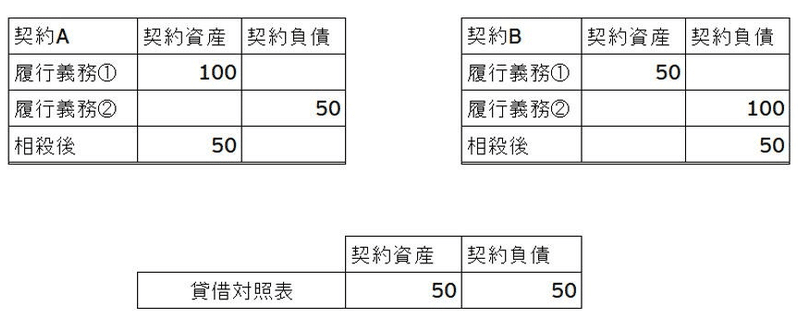

契約資産と契約負債は、契約単位で相殺表示することとされています。例えば、1つの契約に複数の履行義務がある場合には、それぞれの履行義務に関する契約資産と契約負債を総額表示するのではなく、契約におけるすべての履行義務に関する契約資産と契約負債を集約し、相殺表示することになります。

ただし、複数の契約から生じた契約資産と契約負債は、図表6のように相殺せずに総額で貸借対照表に表示することになる点には留意が必要です(20年収益認識会計基準150-2項)。

IFRS15「顧客との契約から生じる収益」

BSにおいて

・「契約資産(Contract Asset)」と「顧客との契約から生じた債権」は、他の資産と区別して表示する

・「契約負債(Contract Liability)」は、他の負債と区別して表示する

※BS上で区別表示しない場合は、注記上で区別表示する

契約資産

「既に財/サービスを提供したが対価を受け取ってない状態(義務は履行済み)」(掛け売りの状態)について

(売上は計上してOK)

従来は、いつも「売掛金/売上」を使っていたが、

今後は、以下のように区別することになった

債権(「顧客との契約から生じた債権」)

・支払期日が確定済みで、支払期日が到来すれば回収できる(例:契約で「検収後の翌月末に支払う」等と定めている)

・法的に確定している請求権(なので「債権」と呼べる)

・顧客に請求書を発行済みな状態

・債権の例:通常の営業債権

・仕訳:「売掛金/売上」

契約資産

・支払期日が未確定な状態(例:入金までに追加の役務提供が必要な状態)

・法的に確定している請求権ではない(なので「債権」とは呼べない)

・顧客に請求書を発行できていない状態

・契約資産の例:完成工事未収入金(建設業)

・未収金や未収収益は本業(主たる営業活動)によるものではないため、契約資産には含めない

・仕訳:最初は「契約資産/売上」で計上し、追加の役務提供が完了した時点で「売掛金/契約資産」に振り替える

契約負債

「既に対価を受け取ったor既に支払期日が到来済みだが、財/サービスを提供してない状態(義務は未履行)」について

(売上の計上はNG)

・本業(主たる営業活動)から生じる前受金や前受収益は、「契約負債」として開示されることになった

・以降、「前受金」や「前受収益」は、本業以外から発生するもののみを意味することになった

前受金

・前受金の例:?

・仕訳

①前受金の受領: 現金/前受金

②商品の引渡し(収益の認識): 前受金/売上

前受収益

・前受収益の例:?

・仕訳:?

契約負債

・仕訳:最初は「現金/契約負債」を計上し、義務を履行完了した時点で「契約負債/売上」に振り替える

・契約負債の例(2種類あるので注意)

A. 既に対価を受け取り済だが、財/サービスを提供していない状態

・従来の前受金:手付金や頭金、未成工事受入金(建設業)、など

・従来の前受収益:サブスクリプションなどの契約料、など

B. 既に支払期日が到来済だが、財/サービスを提供していない状態:有償保証サービスが付随している商品(有償保証サービス部分)、付与されたポイント、など

・仕訳

①契約負債の発生: 現金/契約負債

②履行義務の充足(収益の認識): 契約負債/売上

確定債権債務、未決済項目、経過勘定との関係

発生源(本業か否か)、継続性(単発か継続的役務提供か)により区別される

基本的な考え方は、

・本業→確定債権債務(売掛金/買掛金)

・本業以外

・単発→未決済項目

・継続的→経過勘定

※回収期日/支払期日が到来したら未収金/未払金に振り替える

販売プロセスで計上されるもの(入金されるもの)

・本業(本来の営業活動)から発生

・前払いを受けたもの:契約負債(contract liability)

・まだ請求不可能なもの(追加の履行義務あり):契約資産(contract asset)

・既に請求可能なもの(履行義務は充足済み):売掛金(account receivable trade)

※新収益認識基準によって、前受金・前受収益、未収金・未収収益について、本業から発生するものは契約負債、契約資産として扱われるようになった(本業以外から発生するものは従来通り)

・本業以外から発生

・単発な取引

・前払いを受けたもの:前受金(advance received)

・未回収なもの:未収金(account receivable other)

・継続的な取引

・前払いを受けた部分:前受収益(deffered/unearned revenue)

・未回収な部分:未収収益(accured revenue)

※ただし、回収期日が到来した場合(債券として確定した場合)は、未収収益から未収金(未決済債券)に振り替える

購買プロセスで計上されるもの(支払うもの)

・本業による取引:買掛金(account payable trade)

・単発な取引

・前払いしたもの:前払金(advance payment)

・未払いなもの:未払金(account payable other)

・継続的な取引

・前払いした部分:前払費用(deffered/prepaid expense)

・未払いな部分:未払費用(accrued expense)

※ただし、支払期日が到来した場合(債務として確定した場合)は、未払費用から未払金(未決済債務)に振り替える

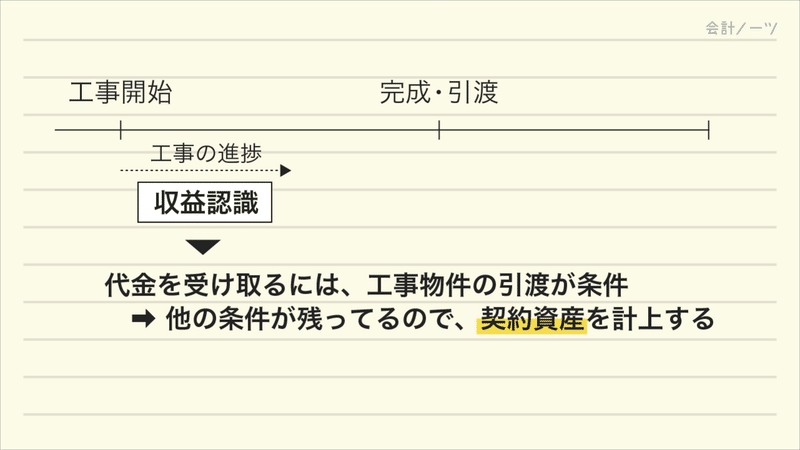

契約資産に関する論点

建設業会計

契約資産だけでなく契約負債も絡む論点

従来の工事進行基準の場合、工事の進捗度に応じて収益を認識したい

しかし、工事物件の引き渡し(履行義務)が果たせない限りは、「売掛金/売上」を計上できない

そのため代わりに「契約資産/売上」を計上する

契約負債に関する論点

有償保証サービス付き商品

例:有償保証サービス付き商品450,000を販売した場合

・商品自体の価格:440,000

・有償保証サービス(4年間)の価格:10,000

①販売時

現金 450,000 / 売上 440,000

/ 契約負債 10,000

②期末(4年間のうち1年間の履行義務が完了)

契約負債 2,500 / 売上 2,500

ポイントサービス

従来は、将来使用されるポイント金額を見積もって引当金を計上していた

(一般的には、昨年度の使用実績に応じて引き当てる場合が多く、例えばポイントサービスの利用使用率が50%だった場合、ポイント発行量の半分に相当する金額を引き当てていた)

例:10,000円の商品購入について、1,000円分のポイントを付与した場合

現金10,000 / 売上10,000

引当金繰入1,000 / 引当金1,000

新収益認識基準の適用後は、ポイント分は契約負債を計上(独立販売価格を計算)し、売上から控除することになった

例:10,000円の商品購入について、1,000円分のポイントを付与した場合

現金 10,000 / 売上 9,090 ※10,000×(10,000/11,000)

/ 契約負債 910 ※1,000×(10,000/11,000)

契約負債勘定は、家電量販店等で商品を購入し、お店からポイントが付与される時に用いられます。

新しい収益認識の考え方では、売上の金額を商品代金とポイント付与に対応する金額に区分します。ポイント付与に対応する金額は、顧客がポイントを使用した時に売上計上されることになります。

サービス業会計

・コンサルティング業など

・代金を前受けする業態であるため、契約負債が仕訳に出てくる

仕訳例

①代金の前受け時

現金 1,000 / 契約負債 1,000

②役務費用の支払い時(役務の準備に投下した費用を資産計上する)

仕掛品 600 / 現金 600

③役務の提供時(履行義務を充足したので収益認識が可能になった)

契約負債 1,000 / 役務収益(売上) 1,000

役務原価 600(売上原価) / 仕掛品 600

役務収益:商品取引における「売上」

役務原価:商品取引における「売上原価」

・役務収益が計上される前は「仕掛品」として資産計上して、役務収益の計上時に「役務原価」に振り替える

契約負債:商品取引における「前受金」

・役務収益が計上される前の入金は、「契約負債」として負債計上する

建設業会計

契約資産

一般の業種における売掛金に相当するものと整理されていた完成工事未収入金は、収益認識基準では、「契約資産」又は「顧客との契約から生じた債権」に対応するものと考えられます。当該債権について、無条件に請求する権利として確定している場合は「顧客との契約から生じた債権」、そうでない場合は「契約資産」となります。

契約負債

一般の業種における前受金に相当するものとされていた未成工事受入金は、収益認識基準では、「契約負債」に対応するものと考えられます。

営業CFとの関連

CF計算書において、税引前利益から営業CFを算出する際に、「契約資産の増減額(△は増加)」/「契約負債の増減額(△は減少)」で調整される

簿記2級での扱い

2022年度から2級の論点になった

商品の売主が収益を認識する時の会計処理

この記事が気に入ったらサポートをしてみませんか?