PL(日本基準) vs. SPL&SCI(IFRS)について

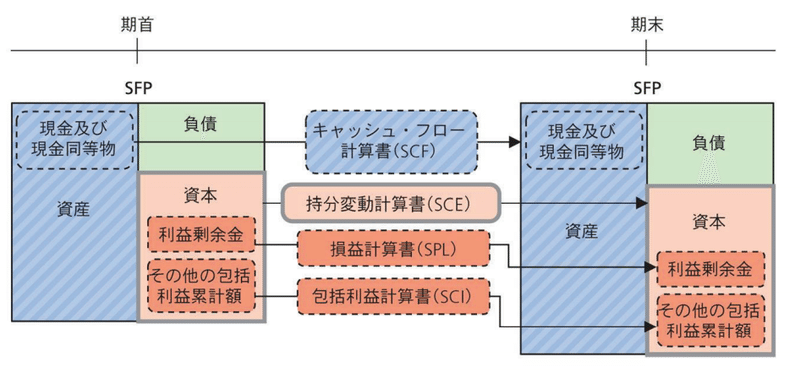

IFRSにおける財務諸表

・⓪SFP(=BS)が基本

・残りの4表で、SFP上の各要素の増減理由を記載する

①Equity(資本):SCE(=SS)

のうち、

②RE(利益剰余金):SPL(=PL)で詳しい内訳を記載する

③AOCI(その他包括利益):SCIで詳しい内訳を記載する

④C&CE(現金及び現金同等物):SCF(=CF)

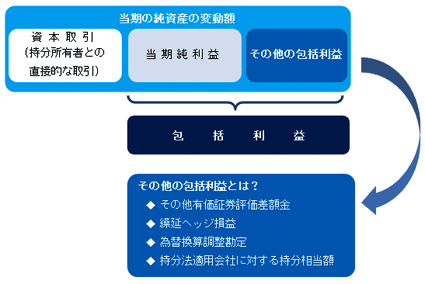

包括利益とは

IFRSでは、段階利益のなかでも「包括利益」が特に重視されている

USGAAPやJGAAPでもコンバージェンスが進み、包括利益の導入が進んでいる

包括利益が導入された経緯

・伝統的な日本基準などでは、企業がコントロールできない含み損益は損益計算から除外するべきと考えて、実現主義のもとで一会計期間に実現した利益(=期間収益-期間費用)を表す「当期純利益」のみを重視していた(収益費用アプローチ)

・IFRSでは、投資家の意思決定に重要なのは含み損益も考慮に含めた「純資産の変動額」と考えて、「純資産の当期変動額のうち、資本取引(持分所有者との直接取引)額を除いたもの」を包括利益として定義した(資産負債アプローチ)

包括利益=当期純利益+その他の包括利益

・当期純利益:「実現損益(確定済な損益)」、配当原資になる

・その他の包括利益(OCI):「未実現損益(未確定な損益、含み損益)」、配当原資にならない

IFRSにおいては、当期純利益よりも包括利益が重要視されていますが、その理由としては、投資家の意思決定に資する情報を提供することを目的として、公正価値評価により純資産を算定することに重きを置いているためと考えられます。

公正価値による純資産を重要視すれば、当期純利益と資産価値の変動による増減額などを区別して把握することの意義は低下します。そこで、資産価値の変動による増減額などをその他の包括利益として取り扱うとともに、当期純利益とあわせて包括利益として捉えているのです。これにより、貸借対照表と損益計算書(包括利益計算書)の連動関係が保たれたクリーン・サープラスの状態になるという効果があります。

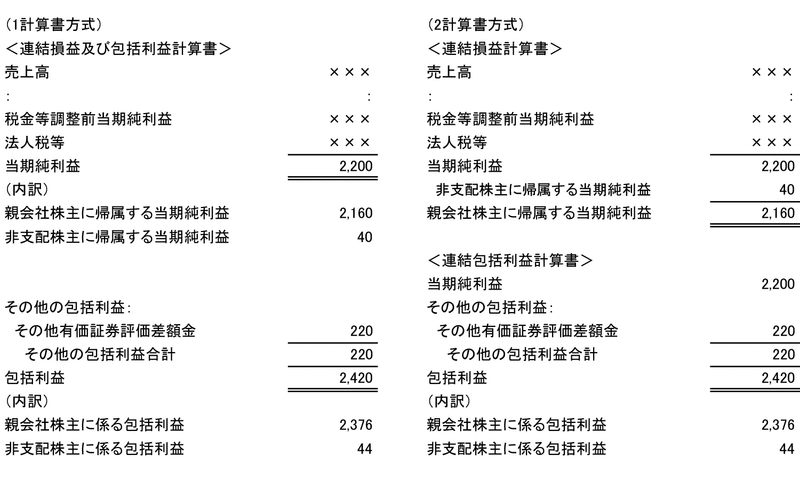

包括利益計算書の形式

従来は、「含み損益(=その他の包括利益OCIに該当するもの)」は、BSの純資産の部の「評価・換算差額等」上で処理していた

包括利益計算書を導入することで、

・BSの純資産の部の「Ⅱ評価・換算差額等」が、「ⅡAOCI(その他の包括利益累計額」に代わった

・PLの当期純利益の下部で、「その他の包括利益合計」が計算されるようになった

包括利益計算書(SPL&SCI)の形式には、以下の2つの形式があり、どちらかを選択して作成する

リサイクリングの禁止

その他有価証券の売却により有価証券評価差額を実現利益として計上するなど、その他包括利益を当期純利益として計上し直すことをリサイクリング(組替調整)と言います。

現状の日本基準ではリサイクリングの実施が可能ですが、IFRSでは、一部の項目でリサイクリングを禁止しています。リサイクリングが禁止される場合に、その他の包括利益は、その実現時に当期純利益を経由せずに直接的に利益剰余金へ振替えられます。

リサイクリングが禁止される理由としては、先述のように当期純利益と資産価値の変動による増減額の区分が重要視されていないことに加えて、含み損益の実現処理が恣意的な損益計上の温床になりかねないことなどが考えられます。

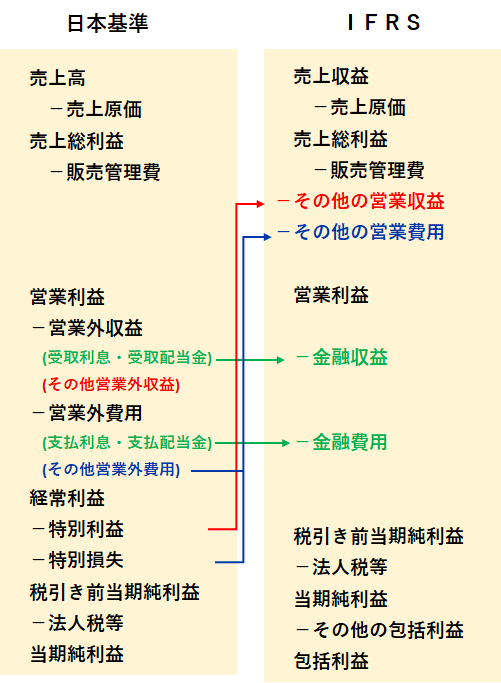

日本基準とIFRSの違い

・両基準の段階利益には以下の①②③の差異があるため、財務諸表上で勘定科目を組み換える必要があるので注意

損益計算書を上から見ていきますと、「事業利益」(注2)という項目が出てきますが、いったい何の利益かと疑問を抱く方もいることでしょう。これは、味の素が、独自の判断により追加したものです。下に出てくる営業利益とは区別する意図で、敢えて事業利益という名称が用いられています。このように、IFRSの特徴として、独自の判断により表示項目を追加することも可能です。 IFRSでは、日本基準のように段階損益(注3)については具体的な定めはありませんが、企業の業績の理解を行う上で重要な場合には、追加的な表示科目、見出し、小計を表示することを要求しています。

企業によって、「事業利益」や、それ以外では「コア営業利益」等、独自の利益指標を追加することがありますが、この理由としては、より適切に企業に実態を表したいという経営者の意図があります。しかし、利益指標の名称は同じでありながら、その利益の定義や内容は企業によって異なることがあるため、企業比較をする際には注意が必要です。

(注3)日本基準の損益計算書においては、利益を売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益の5段階に分けて表示します

①IFRSでは継続事業と非継続事業を区分表示する

日本基準における損益計算書では、当期純利益を継続事業と非継続事業に区分しませんが、IFRSでは、企業が行う事業活動を「継続事業からの当期利益」と「非継続事業からの当期利益」の2つに区分します。

非継続事業から生じる損益は将来にあまり影響を及ぼさないので、両者の損益区分がないと、将来予測の障害となる可能性があります。例えば、収益性が著しく低い売却予定の不採算事業があって、過去数年の当期利益が低く出ていたとしましょう。この場合、過去数年の当期利益水準の延長上で将来予測をすれば、この売却予定の不採算事業(=非継続事業)の損益によって、予測当期利益が下振れしてしまうでしょう。

継続事業と非継続事業が混在すると、将来予測をしようとする財務諸表利用者をミスリードする可能性があるのです。両者を区別して表示することにより、企業の業績をより正確に反映した形での将来予測がしやすくなります。また、業績評価指標を用いた財務分析で他社や業界平均との比較をする際も、継続事業から生じたもののみを対象として計算することができます。

一方で、デメリットとしては、企業側にとっては、廃止した事業やこれから廃止する事業の情報を包み隠さず開示しなければならないことが挙げられます。

②IFRSでは損益を「営業損益」と「金融損益」に区分表示する

売上総利益から足し引きされる損益について、

・日本基準:販管費/営業外損益/特別損益に区分

・IFRS:営業損益(販管費を含む)/金融損益に区分

日本基準

売上高

-売上原価

――――――

売上総利益

-販管費

――――――

営業利益

±営業外損益

――――――

経常利益

±特別損益

――――――

税引前当期純利益

-法人税等

――――――

当期純利益

IFRS

売上高

-売上原価

――――――

売上総利益

±営業損益(販管費±その他の営業損益)

――――――

営業利益

±金融損益

――――――

税引前利益

-法人税等

――――――

継続事業からの当期利益

+非継続事業からの当期利益

――――――

当期利益

③IFRSでは「特別損益」「経常利益」の概念がない

・IFRSでは、「特別損益」の計上が認められていないため、「経常利益」という概念が存在しない

・なぜ認められていないかというと、IFRSでは「企業を経営する上で、様々な特別な事象が起きるのは当然であり、それらをコントロールするのも経営者の責任であり、特別損益までをも含めて(「営業利益」という指標で)収益力を測るべき」という考え方だから

※つまり、

・日本基準の「営業利益」:特別損益を含んでいない(特別損益を考慮した利益の概念として「経常利益」がある)

・IFRSの「営業利益」:特別損益(のうち金融損益以外の者)を含む

実は、経常利益は日本独特のものなのです。日本基準においては、臨時的に発生する巨額かつ特殊な損益(=特別損益)を含まない利益としての経常利益が、「通常な状態での収益力」を表す業績指標として重視されてきた背景があります。

④IFRSでは「営業利益」の定義が異なる

IFRSの営業利益と日本基準での営業利益は、名称が同一であるにも関わらず、内容が異なります。そのため、日本基準と比較する場合には注意する必要があります。

IFRS適用会社の「営業利益」と日本基準で開示している会社の「営業利益」を比較することはできません。 これでは投資家にとって不便ですので、一部のIFRS適用会社は自主的に日本基準の「営業利益」と近い基準で算出した利益を開示しています。

例:「事業利益」、「調整後営業利益」、「コア営業利益」

IFRSs

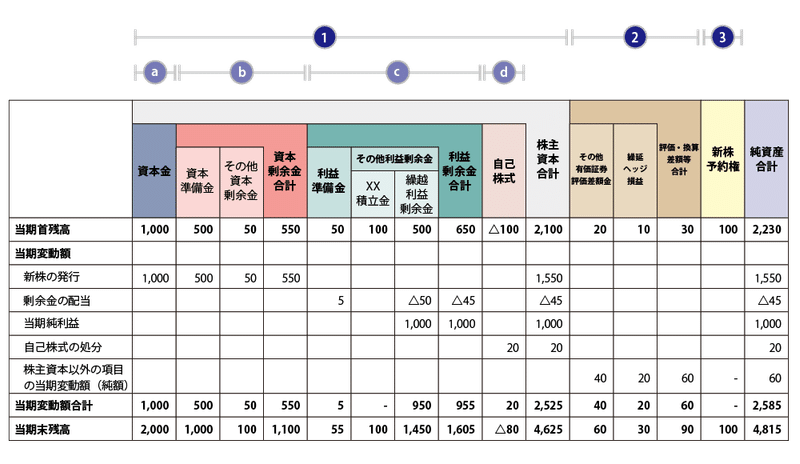

持分変動計算書(SCE)

株主資本等変動計算書

(「等」とは、「評価・換算差額等(=AOCI)」と「新株予約権」のこと)

①株主資本

a. 資本金(Capital Stock)

b. 資本剰余金(APIC、追加払込資本)

・資本準備金

・その他資本剰余金

c. 利益剰余金(RE)

・利益準備金

・その他利益剰余金

・任意積立金

・繰越利益剰余金

d. 自己株式

②評価・換算差額等(その他の包括利益累計額:AOCI)

・その他有価証券評価差額金

・繰延ヘッジ損益

・為替換算調整勘定

・退職給付に係る調整累計額

③新株予約権

資本金と資本剰余金

払込資本=資本金+資本剰余金

会社法では、お金を出資する際に、出資額の半額以下なら「資本金に組み入れない(資本剰余金として扱う)」ことができる

Paid-in capital(払込資本): 株主から払い込まれた出資額。

・Capital stock(資本金): Pair額面×発行株式数。

・Additional paid-in capital(資本剰余金=追加払込資本):出資額からCapital Stock分を控除した余り。

剰余金(資本剰余金/利益剰余金)

・準備金:配当原資として使えない(債権者保護のため)

・その他剰余金:配当原資として使える

期末残高

SS上の期末残高は、それぞれBS上の残高に対応する

・資本準備金の期末残高(SS) → 資本準備金(BS)

・利益剰余金の期末残高(SS) → 利益剰余金(BS)

・OCIの期首残高(SS)+OCIの増減合計(PL)=OCIの期末残高(SS) → AOCI(BS)

期中変動の事由

①株主資本

資本金

資本剰余金

利益剰余金

・PLの当期純利益は、SSの繰越利益剰余金の変動額となる(PLとSSの繋がり)

自己株式

②AOCI(評価・換算差額等)

・PLのOCIは、SSのAOCIの変動額となる(PLとSSの繋がり)

その他有価証券評価差額金

・その他有価証券の売却または減損処理による増減

・純資産の部に直接計上されたその他有価証券評価差額金の増減

繰延ヘッジ損益

・ヘッジ対象の損益認識またはヘッジ会計の終了による増減

・純資産の部に直接計上された繰延ヘッジ損益の増減

為替換算調整勘定(連結財務諸表のみ)

・在外連結子会社等の株式の売却による増減

・連結範囲の変動に伴う為替換算調整勘定の増減

・純資産の部に直接計上された為替換算調整勘定の増減

③新株予約権

新株予約権の発行

新株予約権の取得

新株予約権の行使

新株予約権の失効

自己新株予約権の消却

自己新株予約権の処分

④非支配株主持分

少数株主利益(または少数株主損失)

連結子会社の増加(または減少)による少数株主持分の増減

連結子会社株式の取得(または売却)による持分の増減

連結子会社の増資による少数株主持分の増減

連結財務諸表

包括利益(純資産の当期変動額のうち、資本取引を除いたもの)や当期純利益には、以下の区分がある

・支配株主(親会社)に帰属する部分:「親会社株主に係る包括利益」

・非支配株主(少数株主)に帰属する部分:「非支配株主に係る包括利益」

連結財務諸表の作り方

OCI(その他の包括利益)の内訳表示

「その他の包括利益」については、 その内訳項目ごとに包括利益計算書に表示するとともに、税効果の金額及び組替調整額を注記する必要があります。

「その他の包括利益」を構成する勘定科目

①その他有価証券評価差額金

・企業の保有する債券や株式の含み益・含み損(実際に売却などは行なっていないが市場価格での評価上発生している損益)のこと。

②繰延ヘッジ損益

・企業が事業リスクをヘッジするために保有している金融デリバティブ商品(為替スワップ等)のうち、未決済の物に関する評価損益のこと。

③為替換算調整勘定(Translation Adjustment、TA、カワチョウ)

・海外の子会社の利益を日本円に換算する際に発生する為替差損益のこと。

④退職給付に係る調整額

・将来給付される退職金のうち、支払った際に負債が生じるもののこと。

⑤保有土地の時価差額

企業が保有している土地の時価での評価損益のこと。

⑥持分法適用会社に対する持分相当額

持分法適用会社がある場合

持分法適用会社が存在し、当該会社がその他有価証券評価差額金などのその他の包括利益を有している場合には、親会社の持分相当額を投資勘定に加減算すると共にその他包括利益累計額にも計上することになります。

「その他の包括利益」の内訳に、「持分法適用会社に対する持分相当額」として記載します。

BS/PL/SSの繋がり

基本的な考え方は、BS→SS→PLの順に見ていく

・2期のBSの差分のうち、「純資産の部」の変動詳細が、SSに記載されている

・SSのうち、利益剰余金の当期変動額の詳細が、PLに記載されている

連結精算表

個別財務諸表は各社が日々取引を記録している仕訳帳の仕訳を集計して作成されますが、連結消去・修正仕訳は各社の帳簿には記帳されていません。

通常の場合、連結財務諸表は親会社が連結精算表を用いて作成します。連結精算表上で、個別財務諸表の合算、連結消去・修正仕訳および持分法仕訳が行われることになります。

連結の場合の一巡の流れ

各社の個別財務諸表を集めて、単純合算(在外子会社がある場合は外貨建換算する)します。その後は、いわゆるAJEと呼ばれる資産負債の再評価(土地の再評価や固定資産の減損が一般的)や、個別財務諸表上で本来行うべき未達取引等を追加修正した後、

いわゆるELEと呼ばれる連結修正仕訳(持分法含む)をし、連結値を出す流れです。

連結修正仕訳の種類

・処理ステップによる分類:連結精算表上に記載する

・単純合算(仕訳なし)

・個別財務諸表に対する修正(AJE、Adjust Journal Entry)

・連結修正消去(ELE、Eliminate Journal Entry)

・持分法仕訳(一行連結)

・修正内容による分類

・資本連結

・成果連結

・開始仕訳かどうかの分類

・開始仕訳

・その他

資本連結の開始仕訳と成果連結の開始仕訳は分けて書いておく方が、見直しの時にそれぞれの仕訳を見たときに金額を計算チェックするときにわかりやすい

開始仕訳

・過年度の連結仕訳を引き継ぐ(利益剰余金について、当期首残高を、前期末残高に一致させる)ために必要な仕訳

個別財務諸表に対する修正仕訳(AJE)

・資産負債の再評価(土地の再評価、減損):資本連結

・在外子会社FSを円貨に換算:資本連結

・表示勘定科目の組替(RJE、Reclassification Journal Entry)

・子会社勘定の非支配株主への按分

・子会社の当期純利益の按分

・剰余金の処分

・親会社への配当金の相殺消去:資本連結

・債務超過子会社の処理

連結修正/消去(ELE)

親子間

・投資資本相殺(親会社投資と子会社株主資本の相殺消去)、資本連結

内部取引

・債権債務

・営業活動:売掛金と買掛金、受取手形と支払手形、未収金と未払金、立替金と預り金、貸倒引当金

・財務活動:貸付金と借入金、投資有価証券と社債

・損益取引

・営業活動:売上原価と売上高、販管費と売上高

・財務活動:支払利息と受取利息

・特別損益

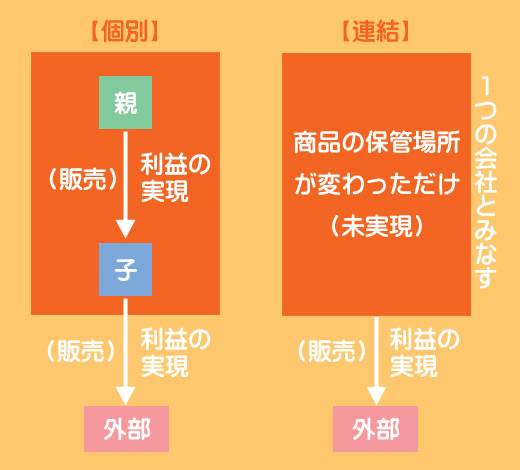

・損益取引において未実現利益がある場合:アップストリーム/ダウンストリームを要考慮

・棚卸資産(タナミ)

・固定資産(コテミ):土地など

連結税効果会計

持分法による処理

IFRS関連

■連結決算手続上修正が必要となる5項目

子会社がIFRSもしくは米国会計基準を適用して財務諸表を作成していたとしても、重要性が乏しい場合を除いて修正が必要になるのは以下の5項目である。

(1)のれんの償却

(2)退職給付会計における数理計算上の差異の費用処理

(3)研究開発費の支出時費用処理

(4)投資不動産の時価評価及び固定資産の再評価

(5)資本性金融商品の公正価値の事後的な変動をその他の包括利益に表示する選択をしている場合の組替調整

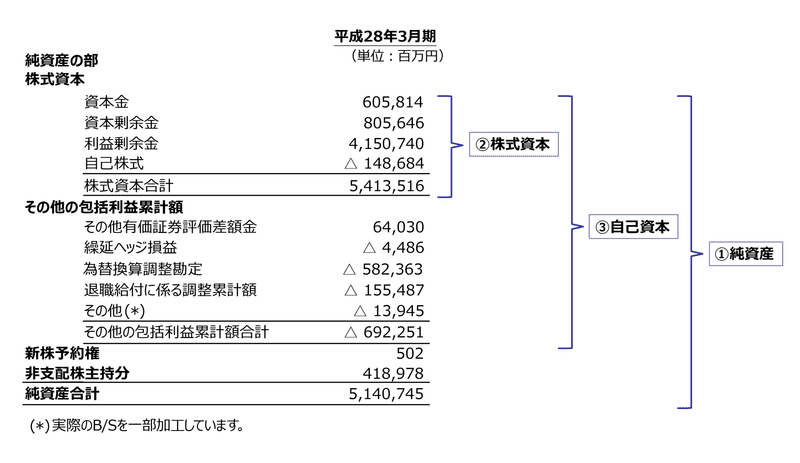

非支配株主持分

企業集団には、親会社株主と非支配株主の2種類の株主がいる

BS

「資本(純資産)」の区分

・親会社の所有者に帰属する持分:「株主資本」「AOCI」「新株予約権」を合計した額(資本から非支配株主持分を除いた額)

・非支配株主持分:「非支配株主持分」として表示(OCIと新株予約権のうち非支配株主に帰属する部分も含む)

連結財務諸表におけるその他の包括利益には、「親会社株主に係る部分」と「少数株主(非支配株主)に係る部分」が含まれます。

https://assets.kpmg.com/content/dam/kpmg/jp/pdf/jp-jgaap-equity-161226.pdf

PL

「当期純利益」の区分

・親会社株主に帰属する当期純利益

・非支配株主に帰属する当期純利益

・親会社株主に帰属する当期純利益:企業集団全体の純利益のうち、親会社株主に帰属する額

この記事が気に入ったらサポートをしてみませんか?