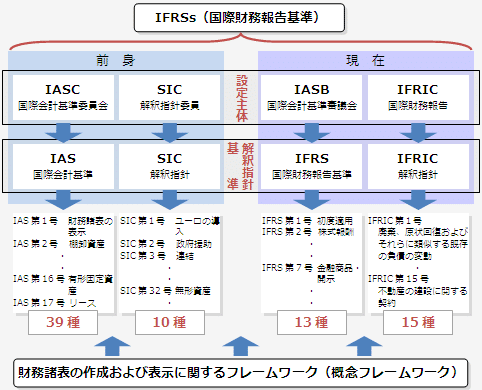

IFRSsまとめ

基礎知識

・設定機関: IASC(〜2001)→ IASB(2001〜)

・会計基準: IAS → IFRS

・解釈指針: SIC → IFRIC

IFRS 1 国際財務報告基準の初度適用

IFRS 2 株式に基づく報酬

IFRS 3 企業結合

IFRS 4 保険契約

IFRS 5 売却目的で保有する非流動資産及び非継続事業

IFRS 6 鉱物資源の探査及び評価

IFRS 7 金融商品 : 開示

IFRS 8 事業セグメント

IFRS 9 金融商品

金融資産の分類

①資本性金融商品:発行元の資本項目に該当する金融資産

(例)株式、新株予約権

②負債性金融商品:発行元の債務の引き受けに該当する金融資産

(例)貸付金、社債

③デリバティブ:証拠金取引等の金融派生商品

(例)先物取引、株価オプション

会計処理方法の分類

①償却原価区分

②FVOCI、FVTOCI(公正価値で測定し、その変動分を『その他の包括利益(OCI)』に計上する区分)

③FVPL、FVTPL(公正価値で測定し、その変動分を『純損益(PL)』に計上する区分)

※昔(IAS第39号)では、以下の4区分だった

①FVTPL(損益を通じて公正価値で測定する金融資産および金融負債)

②HTM(満期保有投資)

③L&R(貸付金および債権、(Loans and Receivables)

④AFS(売却可能金融資産)

IFRS10 連結財務諸表

IFRS11 共同支配の取決め

IFRS12 他の企業への関与の開示

IFRS13 公正価値測定

IFRS14 規制繰延勘定

IFRS 15 顧客との契約から生じる収益

売上として計上できる取引が変わる

外注費や税金(たばこ税、ガソリン税、酒税など)は売上に含めることはできません。ほかにも、在庫リスクを負わない販売では、売上高は純額(売上高ー売上原価)だけを計上するルールとなっています。

このようにIFRSは、「実質的な売上だけを認識する」という考え方なので、見かけ上の売上を大きく見せることはできません。そのため、業種によっては、日本基準からIFRSへ変更することで見かけ上の売上が大きく減ってしまう企業もあります。

売上が大幅に減り、見かけ上は業績が大きく悪化したようにも見えますが、その分原価も減るので、営業利益や当期純利益には影響はありません。(日本基準では、税金や外注費を売上で計上して、売上原価で差し引いています。)

また、IFRSを導入して売上が減ったとしても営業利益は変わらないので、見かけ上の営業利益率は大幅に改善したようにみえます。しかし、実際に収益性が高まったわけではないので注意しましょう。

売上の計上タイミングが変わる

・契約資産

・契約負債

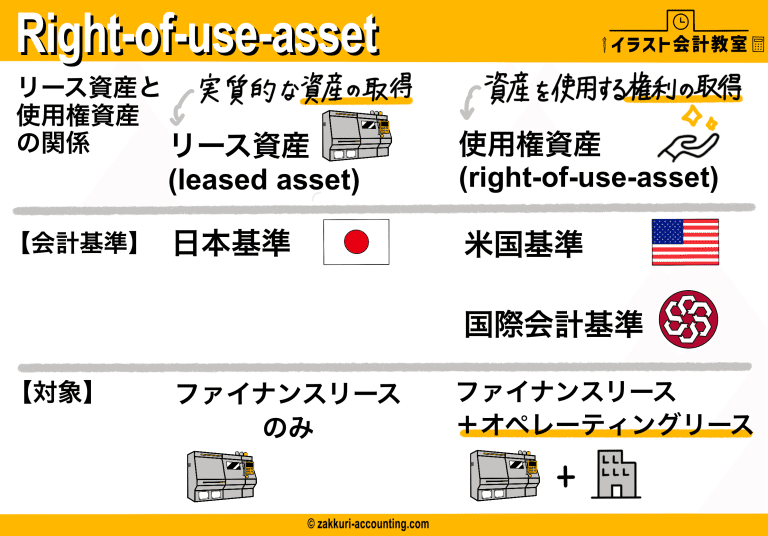

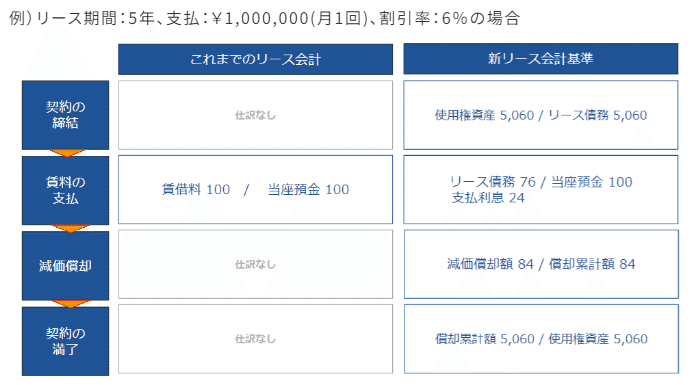

IFRS 16 リース

従来の考え方では、リースはオペレーティングリース(OL)/ファイナンスリース(FL)に区分され、FLのみオンバランス(リース資産としてBS計上)されていた

しかし、IFRS16では、OL/FLを区別せずに「使用権(何かを利用する権利)」として統一的に扱い、短期と少額を除く原則すべてのリースについて「使用権資産/リース負債」を両建て計上し、オンバランス化することになった

・使用権資産:イニシャルコストを加算した額で計上し、月次で減価償却していく

・リース負債:リース料総額を割引現在価値の額で計上し、月次で支払利息とリース負債返済額を計上していく

適用による影響

従来、リース料として払っていた時は、「賃借料(販管費、営業CF)」のみ

IFRS16の適用により、「使用権資産の減価償却費(販管費)」と「支払利息(営業外費用、財務CF)」が費用計上されることになった

貸手(リース会社、Lessor)の会計処理はほぼ変化なしだが、借手(一般企業、Lessee)の会計処理が大きく変わる(財務数値の計上額が変わり、会計処理の手間も増える)

IFRS16で必要になる3つの仕訳・会計処理

①オンバランス処理に伴う、仕訳や償却・利息の仕訳

・今までは、毎月リース料の仕訳だけしていればよかった

・これからは、減価償却費や支払利息の計算が必要になった

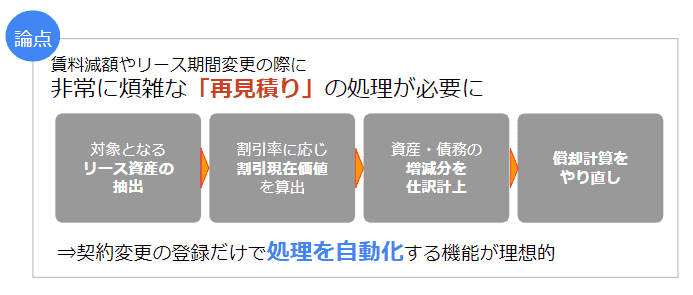

②再見積りに伴う資産・債務の調整処理:

・今までは、何も計算する必要なし(BS計上してなかったので)

・これからは、リース期間(解約/延長)やリース料変更のたびに、使用権資産とリース負債の金額を再研鑽する必要あり

③減損会計に伴う判定処理・簿価調整仕訳の起票

・今までは、何も計算する必要なし(BS計上してなかったので)

・これからは、減損処理の対象にする必要あり

IFRS17 保険契約

IAS 1 財務諸表の表示

IAS 2 棚卸資産

IAS 7 キャッシュ・フロー計算書

IAS 8 会計方針、会計上の見積りの変更及び誤謬

IAS10 後発事象

IAS11 工事契約(IFRS15に置換)

IAS12 法人所得税

IAS16 有形固定資産

IAS17 リース(IFRS16に置換)

IAS18 収益(IFRS15に置換)

IAS19 従業員給付

退職給付会計

IAS20 政府補助金の会計及び政府援助の開示

IAS21 外国為替レート変動の影響

IAS23 借入コスト

IAS24 関連当事者についての開示

IAS26 退職給付制度の会計及び報告

IAS27 個別財務諸表

IAS28 関連会社及び共同支配企業に対する投資

IAS29 超インフレ経済下における財務報告

IAS32 金融商品 : 表示

IAS33 一株当たり利益

IAS34 期中財務報告

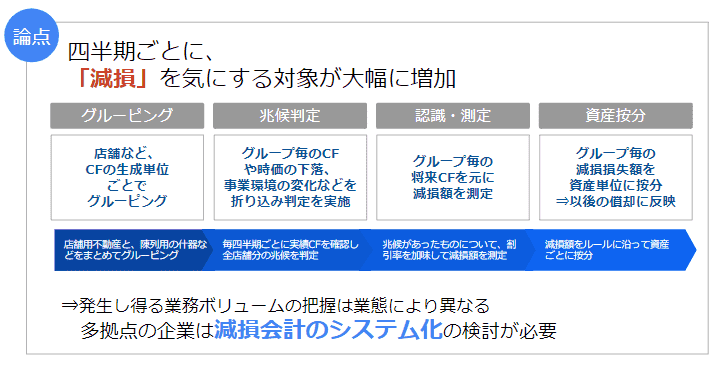

IAS36 資産の減損

IAS37 引当金、偶発負債及び偶発資産

IAS38 無形資産

IAS39 金融商品 : 認識及び測定

IAS40 投資不動産

IAS41 農業

この記事が気に入ったらサポートをしてみませんか?