【投資ノウハウ】債券投資とは? 債券とインフレの関係

緊迫化するウクライナ情勢、そして米連邦準備制度理事会(FRB)をはじめ主要国の中央銀行が金融引き締めに動き始める中、最近の株式市場は、売り圧力が強まっています。米国の代表的な株価指数であるS&P500をみても、2月25日の終値ベースで年初から8.59%の下落(出典:ブルームバーグ)となっています。株式市場は、相場なので時に大きな下げもあります。こういった下落を安く株を買えるチャンスと考えた方もいらっしゃるでしょう。

その一方で、値動きが荒い時は、一般的に「株式投資に比べて安全」といわれている債券投資を思い浮かべる方もいらっしゃるのではないでしょうか。しかし、債券投資や債券ETFとなると、なかなか馴染みがないのが実情でしょう。

今回は、ややもすれば小難しいイメージすらある、債券投資について見ていきましょう。

債券とは?

債券とは、国、地方自治体、企業などが資金を調達するために発行する「借用証書」のようなものです。

債券を発行する側を発行体といいます。発行体は、期間(満期)と利率(利息、クーポン)を決めて、投資家からお金を借ります。投資家からみれば、発行体の資金繰りに問題が生じる、もしくは破綻しない限り、債券を満期まで持てば、その間にクーポンが手に入り、最後は貸したお金(元金)が戻ってきます(償還)。元金が戻り、その上、利息がついてくることが、債券が株式に比べて安全と一般的に言われる大きな理由でしょう。

なお、実際に債券投資をする際は、流動性や複数銘柄への分散投資、また海外の債券に日本から直接投資することが難しいことなどから、ETFなどの投資信託を介して投資するのが一般的です。

金利が上がれば価格は下がる?

次に金利と債券価格について見ていきましょう。

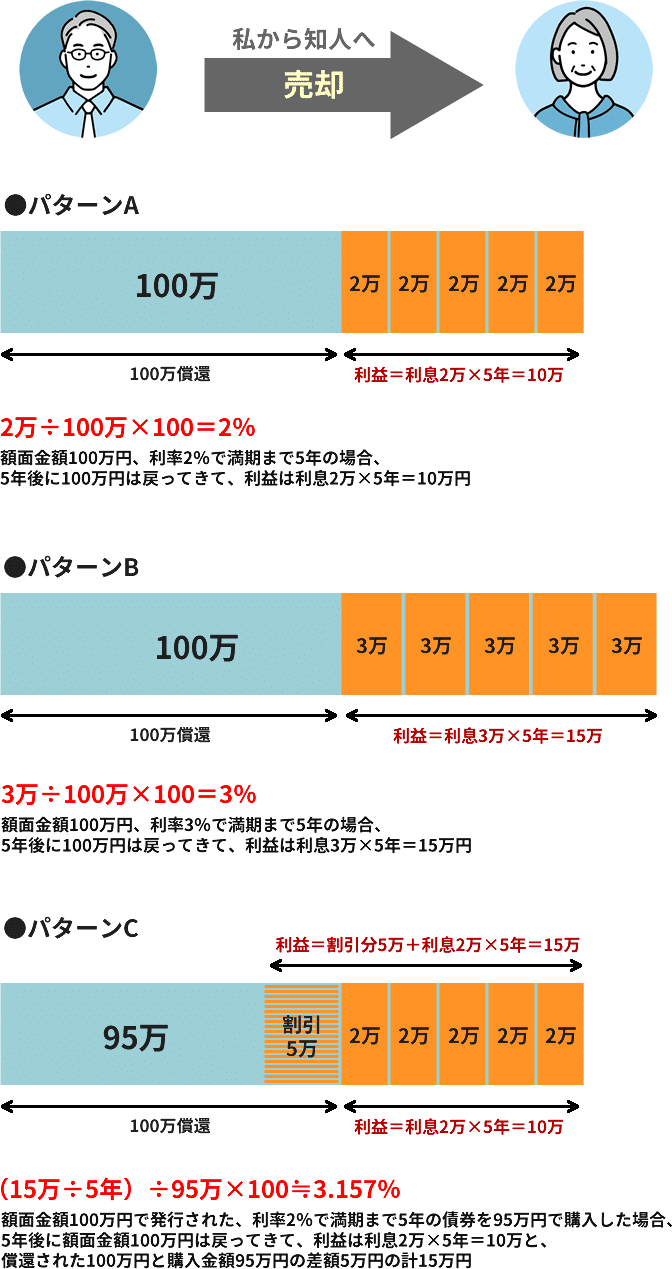

仮に私が満期まであと5年(残存期間)、利率2%で額面金額100万円の債券を持っていたとします。(パターンA)私は、どうしてもお金が必要になり、この債券を知人に売ることになりました。しかし、この時、市場には利率3%の債券が流通していたとします。(パターンB)

知人は、100万円で利率2%の債券を買ってくれるでしょうか。買ってはくれないでしょう。利率2%、残存期間5年の債券を満期まで持っていても、利息10万円と元金100万しか戻ってきませんが、市場に出回っている利率3%の債券を100万円購入し5年間持っていれば、利息15万円と元金100万円が戻ってくるからです。

では、いくらなら知人は私の債券を買ってくれるでしょうか?金利差から生じる利息分の5万円を私が債券価格から値引きすることになるでしょう。(パターンC)

例えば、95万円で私が売却すれば、5年後には、利息分の10万円と額面金額100万円-購入金額95万円で5万円、合わせて15万円が知人の懐に入ります。知人は95万円で債券を購入し、15万円を得たので、利回りは3.157%となります。これなら3%の債券を購入するより利回りがいいので、商談成立となりそうです。

私が値下げした分、債券の価格が下がり、結果として金利は上昇しました。これが債券市場での、金利と価格の関係です。

債券はインフレに弱い?

勘のいい方は、前述の売買の例をみて気が付いたと思いますが、債券というのは金利上昇局面では、価格が下落しやすい商品になります。また、インフレになれば、債券の元本の実質的な価値も下がります。

つまり、景気が良い状態の高インフレに対処するため、中央銀行が金利を引き上げに向かう場面では、債券投資は一般的には不向きとなります。逆に言えば、不景気に強い商品と言えます。

インフレに強い債券も

ただ、インフレに強い債券もあります。インフレ連動債(TIPS)と呼ばれる債券で、物価上昇率(インフレ率)に応じて、元本が調整される債券です。

利率は変動しませんが、元本が調整されるので、物価が上昇すれば、それに連動して元本が増加、それに応じて利払い額や償還額が増加します。

このためインフレ連動債は、インフレがおきても実質的な価値が低下しない債券といえます。

償還期間のいろいろ

また、債券投資において大きなポイントになるのは償還期限です。

償還期限が1年以内の国債は短期債、償還期間が1年超5年以下の国債を中期債、5年超10年以下の国債を長期債、10年超の国債を超長期債と呼びます。

一般的には、償還期限(及び、残存期間)が短いものの方が、時間的な不確定要素が少ないことなどから、政策金利の動きによる債券価格のブレは小さくなり、満期までの残存期間が長い債券や利率が低い債券ほど金利の動きによる債券価格のブレが大きくなります。

FRBが利上げをするなら、長期債や超長期債の方が金利の上昇(価格は下落)が起こりやすいということです。

償還期限の長い債券ほど金利が上昇し、長短の金利差が拡大していきます。

長短金利差は縮小

しかし、実際の金利の動きは、そう単純ではありません。インフレを抑制するために金融引き締めを行った先に待ち構えているものは、景気の減速です。

程よい減速なら物価上昇を食い止めるのですが、FRBが手綱を締め過ぎれば、景気後退の恐れもあります。また、新型コロナウイルスによるサプライチェーンの混乱により、2022年3月2日現在、米国ではすでに40年ぶりのインフレ率の高まりとなっており、物価上昇に賃金上昇が追い付かず、消費が急減速する可能性もあります。

さらに、ウクライナ情勢という大きな不確定要素があります。市場は、現時点では、長期債や超長期債を売るというよりは、買い進んでいます。このため、長期金利の上昇が抑えられています。

その一方、3月の米連邦公開市場委員会(FOMC)で利上げが実施されるのはほぼ確実ですので、短・中期債は売られ、金利は上昇しています。この結果として、本来、利上げ局面では償還期限が長くなるほど金利が上昇し、長短の金利差が拡大するのですが、現状は、長短金利差が縮小しています。

投資家の市場への不安感のバロメータとも言える2年債と10年債の金利差をみると、年初に0.86%あった金利差が2月28日時点では0.39%まで縮小しています。

なお、例えば2年債が10年債に比べ金利が高くなるように、短期金利が長期金利を上回る状態のことを逆イールドと言います。逆イールドになると、景気後退が訪れる兆候になるので注意しておきましょう。

債券投資を考えるなら

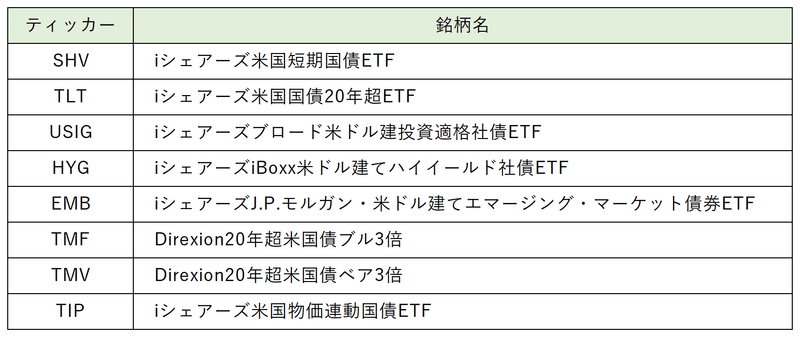

いまの状況で債券投資を考えた場合、インフレが中長期的に最大の懸念材料になりそうです。インフレ連動債のETFであるiシェアーズ米国物価連動国債ETF(TIP)が好成績が期待できる商品と言えるでしょう。

また、ウクライナ危機の高まりなどから、投資マネーが株式市場から安全な債券市場に向かう状況が続くとするなら、iシェアーズ米国国債20年超(TLT)などが候補にあがります。

一方、ウクライナ危機は落ち着き、再び中央銀行の金融引き締めが焦点となり、長期金利が上昇(価格は下落)していくようなら、インバース型の債券ETF、Direxion20年超米国債ベア3倍(TMV)も面白いでしょう。ただ、この商品はその名の通り、3倍のリターンを目指すため、リスクが大きくなるので、どちらかと言えば、短期投資に向いているでしょう。

なお、レバレッジETFは、あくまで日次に対し、2倍や3倍になるように設計されており、2日以上の運用期間でみた場合には、2倍や3倍にならないケースがあります。

レバレッジ型・インバース型ETFのリスクはこちら

PayPay証券取扱債券ETF銘柄一覧

PayPay証券では、iシェアーズ米国物価連動国債 ETF(TIP)の取り扱いを開始します。

PayPay証券米国株取扱銘柄一覧はこちら

株式投資との併用

通常、景気がよくなり株価が上昇する場面では、安全資産である債券は売られ価格は下落(金利上昇)します。一方、株式市場が下落する場面では、債券は資産の逃避先とされ、債券価格は上昇(金利低下)します。

このため、一般的に株価と債券価格は逆相関の関係にあると言えます。

ご自身のポートフォリオが、現在、株式のみでしたら、分散投資の観点から債券投資を考えてみてもいいでしょう。

関連記事

記事作成:2022年3月2日

本資料のご利用にあたり、お客様にご確認いただきたい事項を、以下に記載いたしました。

ライター:佐藤 隆司(プロフィールはこちら)

《ライターによる宣言》

私、佐藤隆司は本調査資料に表明された見解が、対象企業と証券に対する私個人の見解を正確に反映していることをここに表明します。

また、私は本調査資料で特定の見解を表明することに対する直接的または間接的な報酬は、過去、現在共に得ておらず、将来においても得ないことを証明します。

《利益相反に関する開示事項》

●エイチスクエア株式会社は、PayPay証券株式会社との契約に基づき、PayPay証券株式会社への資料提供を一定期間、継続的に行うことに対し包括的な対価をPayPay証券株式会社から得ておりますが、本資料に対して個別に対価を得ているものではありません。

また、銘柄選定もエイチスクエア株式会社独自の判断で行っており、PayPay証券株式会社を含む第三者からの銘柄の指定は一切受けておりません。

●執筆担当者、エイチスクエア株式会社と本資料の対象企業との間には、重大な利益相反の関係はありません。

金融商品取引法に基づく表示事項

●本資料をお客様にご提供する金融商品取引業者名等

商号等:PayPay証券株式会社 金融商品取引業者 関東財務局長(金商)第2883号

加入協会:日本証券業協会

指定紛争解決機関:特定非営利活動法人証券・金融商品あっせん相談センター

●リスク・手数料相当額等について

証券取引は、株価(価格)の変動等、為替相場の変動等、または発行者等の信用状況の悪化や、その国の政治的・経済的・社会的な環境の変化のために元本損失が生じることがあります。

お取引にあたっては、「契約締結前交付書面」等を必ずご覧いただき、「リスク・手数料相当額等(https://www.paypay-sec.co.jp/service/cost/cost.html)」について内容を十分ご理解のうえ、ご自身の判断と責任によりお取引ください。

免責事項等

●本資料は、投資判断の参考となる情報の提供を目的とし、投資勧誘を目的としたものではありません。投資の最終決定はお客様ご自身の判断で行ってください。

●本資料は、信頼できると考えられる情報源に基づいて作成されたものですが、基にした情報や見解の正確性、完全性、適時性などを保証するものではありません。本資料に記載された内容は、資料作成日におけるものであり、予告なく変更する場合があります。

●本資料に基づき行った投資の結果、何らかの損害が発生した場合でも、理由の如何を問わず、PayPay証券株式会社及びエイチスクエア株式会社は一切の責任を負いません。

●電子的または機械的な方法、目的の如何を問わず、無断で本資料の一部または全部の複製、転載、転送等は行わないでください。

PayPay証券株式会社

https://www.paypay-sec.co.jp/

金融商品取引業者 関東財務局長(金商)第2883号