【秒速理解】今更聞けない、TCFDってなに?「押さえておきたい基礎知識編②」ChatGPTに聞いてみた。

おさらいも兼ねて、ChatGPTにTCDFについて聞いてみました。

ChatGPTに聞いてみた。”TCFDって何?小学生に分かるように説明して”

TCFDとは、「Task Force on Climate-related Financial Disclosures(気候関連財務情報に関する作業部会)」の略称です。

この作業部会は、企業や投資家などが気候変動のリスクや機会にどのように対応しているかを開示するための枠組みを策定し、世界的に広く普及させることを目的としています。

具体的には、企業や投資家が気候変動に関する情報を開示することで、投資家や市場参加者がリスク管理や投資判断を行う際に必要な情報を提供することを目的としています。

例えば、企業が自社の温室効果ガス排出量や気候変動に関するリスク評価を開示することで、投資家はその企業が気候変動にどのように対応しているかを把握し、より適切な投資判断ができるようになります。

TCFDは、気候変動に対する企業や投資家の取り組みを透明化することで、持続可能な社会の実現に向けた取り組みを促進することを目指しています。

どうでしょう?小学生は理解できるのかな?

気を取り直して、前回の【秒速理解】今更聞けない、TCFDってなに?「押さえておきたい基礎知識編①」の続き「TCFD 基礎知識編②」をお送りします!

TCFDにおける”気候関連リスク”、”機会”、”財務的影響”の定義とは? (”機会”は過去記事TCFD基礎編①で確認)

財務的影響

TCFDは、気候に関する”リスクと機会”を”組織の財務状態”と紐付けるため、財務的影響についてもカテゴリー分けしています。主な分類は次の通りです。

損益計算書

損益計算書区分では、気候に関するリスクと機会が所定期間内の純損益に与える影響に着目します。

収益(例:企業の温室効果ガス排出量の多さを理由に消費者需要が低下する場合など)

支出(例:企業のサプライヤーが異常気象の影響を受けて事業を継続できない場合など)

貸借対照表

貸借対照表区分では、気候に関するリスクと機会が、ある時点における企業の財務的価値に与える影響に着目します。

資産・負債(例:山火事によって数千坪の土地が荒廃した場合など)

資本・資金調達(例:製品の省エネ化のために研究開発投資を必要とする場合など)

シナリオ分析とは?

シナリオ分析とは不確定要素を伴う将来のさまざまなシナリオにおいて想定される事象を検討し、評価する手法です。シナリオ分析の目的は、正確で具体的な予想をはじきだすことではありません。分析結果はあくまでも仮説であり、特定の状況が発生した場合、または特定の傾向が続いた場合に起きるであろう事象を認識するためのものです。

TCFDは、さまざまなシナリオに照らした戦略のレジリエンスをシナリオ分析で説明することを推奨しています。これには、事業活動や財務への影響を予測することも含まれます。

シナリオ分析の使い方としては、戦略プランに織り込むことが一つ。もう一つは、将来予想される状況に対する組織態勢を、投資家その他のステークホルダーに知らせる手段としても利用可能です。

TCFDはシナリオ分析には次の特徴を含ませることを推奨しています:

もっともらしい、現実に起き得る

複数の様々な状況のあらゆるパターンを加味している

現在の傾向と合致している(不一致を合理的に説明できる場合を除く)

組織の戦略または財務(あるいはその両方)に与え得る影響と関連性があり、その見通しを導き出すことができる

将来に関する一般的な真実や仮定に異議を唱え、疑問を投げかける

報告企業はシナリオ分析において、一般に公開されているツールやリソースを活用することが可能です。例えば、国際連合食糧農業機関(FAO)が提供する「Modelling System for Agricultural Impacts of Climate Change MOSAICC(気候変動に伴う農業への影響モデリングシステム)」や、国際応用システム分析研究所(IIASA)が提供する「シナリオエクスプローラー」などがその一例です。

組織に求められるシナリオ分析とは?

TCFDは好ましいシナリオと好ましくないシナリオを幅広く取り入れた分析を推奨しています。最低限、”2°Cシナリオ”を含めることが必須となります。また、報告企業と最も関連性の高いシナリオを設定することが求められます。

シナリオには主に2種類あります:

定性シナリオ:シナリオ分析を開始したばかりで、同様の作業について定量情報があまりない組織に推奨されます

定量シナリオ:複雑なデータセットの使用やモデリングに慣れている組織に最適です

効果的なシナリオ分析を行うために知っておくべきこと

シナリオ分析をするにあたって検討しなければならない項目として、1. 分析の種類、2. 分析方法、3. 使用する分析ツールとデータ、などが挙げられます。

まずは、シナリオの事例を参考にされることをおすすめします。シナリオ分析の基本を理解することが大切です。それができたら次は、気候変動に関して想定されるリスクと機会の特定です。

リスクと機会を特定できたら、次のステップと問いに答える形で、自社のケースを当てはめていってみましょう。

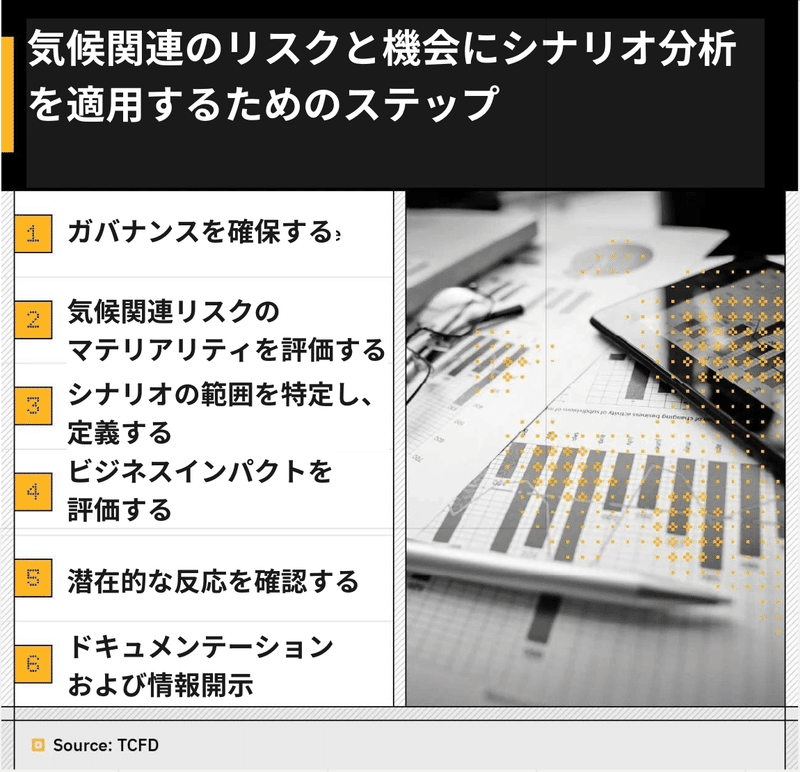

1. ガバナンス体制の確認

組織の戦略立案やリスク管理プロセスにシナリオ分析が組み込まれていますか?

然るべき取締役会または小委員会に監視活動が任じられていますか?

ガバナンスに関与しているステークホルダー(内部・外部)は誰ですか?

2. 気候関連リスクのマテリアリティ評価

気候に関するリスクと機会について現在および潜在的なエクスポージャーは何ですか?

将来的にそれらの影響度や重大性が増す可能性はありますか?

ステークホルダーはこれらのリスクまたは機会を認識していますか?

3. シナリオ範囲の特定

洗い出したエクスポージャーに対してどのようなシナリオやナラティブが適していますか?

そのシナリオに対してどのような入力パラメーター、前提条件、選択肢を当てはめますか?

比較対象としてどの参照シナリオを用いますか?

4. ビジネスインパクトの評価

投入コスト、営業コスト、収益、サプライチェーン、事業の中断等のタイミング要素にどのような影響がありますか?シナリオごとに評価しましょう。

主にどの事業領域の感度が高い(影響を受けやすい)と考えられますか?

5. 今後の対応を判断

想定されるリスクと機会に対応するためにどのような妥当かつ現実的な判断を下しますか(上記評価結果を踏まえ)?

経営戦略や財務計画をどのように調整しますか?

6. 文書化し、開示

シナリオ分析のプロセスをどのように文書化しますか?

すべての関係先・関係者に結果を知らせましたか?

使用した1.主な情報、2.前提条件、3.分析方法、4.結果、5.今後の対応など、を開示する準備はできましたか?

効果的な開示のための基本原則とは?

効果的な開示のための基本原則は「高品質で関連性の高いデータを使用する」です。

TCFDが定義する”効果的な開示”の定義は「報告企業が潜在的に持つ気候変動の影響が十分明確に示されていること」です。そして、”効果的な開示”の基本原則は以下となります。

原則1:適切な情報を開示する

原則2:具体的かつ完全に開示する

原則3:明確に、バランスよく、分かりやすく開示する

原則4:時間的な一貫性を持って開示する

原則5:同じセクターまたはポートフォリオに属する組織と比較可能な開示を行う

原則6:信頼性があり、検証可能で、かつ客観的な開示を行う

原則7:時宜にかなった開示を行う

上記のような原則を掲げつつ、すべての原則が同時に成り立たないケースがあることもTCFDは理解しています。例えば、仮定が必要とはわかりながら、その仮定の検証が難しい場合などです。要は、ここに示す基本原則に最大限留意しながらも、個々の折り合いを見つけることが大切だということです。

原則1:適切な情報を開示する

開示情報に無関係(余分)な、情報を含めるべきではありません。組織の戦略を理解するに足る情報が必要です。また、その情報が時間の経過とともに変化する場合はその点も明確に示す必要があります。

原則2:具体的かつ完全に開示する

開示情報は包括的であり、過去の情報と将来予測の方法が必要です。以下の観点から情報を開示します。

気候変動によって引き起こされる潜在的な影響力

それらの影響の予想される性質と規模

気候関連リスクを管理するための組織の戦略、ガバナンス、プロセス

気候に関するリスクと機会の管理・進捗状況

原則3:明確に、バランスよく、分かりやすく開示する

TCFDは、報告内容の方向性として、具体性とシンプルさ両立を推奨しています。また、使用する用語の明瞭な説明と定義を記入することの重要性も強調しています。

定性情報と定量情報の偏りに注意し、文章と図を織り交ぜたわかりやすい情報開示を心がけましょう。説明では先入観を避け、リスクと機会の両方を盛り込んでください。

原則4:時間的な一貫性を持って開示する

開示で利用する様式、指標、言葉遣いは最大限一貫性を保ち、時系列比較ができるようにします。開示を継続的に続けている中で、新たな知見を得たり、気候情報開示の進展によって、開示情報や様式を変更せざるを得ない場合もでてくるでしょう。その際は変更点の説明を追記すれば大丈夫です。

原則5:同じセクターまたはポートフォリオに属する組織と比較可能な開示を行う

自社と他社をベンチマーク比較できるくらいの詳細情報を開示情報には含める必要があります。財務諸表やその他財務報告書のフォーマットは通常統一されていますが、それと同じ意味で、開示に際しても組織間で統一された様式を使用するのが望ましいです。

原則6:信頼性があり、検証可能で、かつ客観的な開示を行う

TCFDでは、中立かつ正確な情報を検証可能な形で収集し、提示することが推奨されています。これらの情報の評価においては財務情報と同レベルのデューデリジェンスが必要とされています。

将来予測には組織の判断が加わりますので、信頼性や検証可能性の確保は容易ではありません。しかし、この種の情報はできる限り客観的なデータを根拠としてください。何らかの前提条件を用いる場合はその情報源を遡り、最善の評価手法を使用する必要があります。

原則7:”今”の状況を反映させた開示を行う

気候情報(炭素会計含む)は、会計報告と同様、少なくとも年に一度の開示が必要です。それだけでなく、通常の開示タイミング以外で事業に重大な影響を与える気候関連事象が発生した場合は、その都度迅速に情報開示することが推奨されます。例えば原油の流出や大型台風による被災などが追加開示のタイミングにあたります。

ガバナンスと情報開示、社内の誰が責任者となるべきか?

情報開示・ガバナンスプロセスに関与すべき役職などを以下に挙げます:

最高サステナビリティ責任者(CSO):環境の視点からの気候に関するリスクと機会の特定、戦略の立案と実行、最高財務責任者(CFO)その他関係者と協調しながら業務を推進することが求められます。

ESG責任者:実行プロセスの管理、関係部署からデータ収集し、気候に関する情報開示とその関連報告の陣頭指揮を執ります。

最高財務責任者(CFO):財務の視点からの気候に関するリスクと機会の特定、戦略の立案と実行、最高サステナビリティ責任者(CSO)その他関係者と協調しながら業務を推進することが求められます。

経理責任者:関係部署からデータを収集し、気候関連データを財務報告に盛り込みます。

IT責任者:データ収集を合理化するためのテクノロジーの活用をサポートします。

各チームマネージャー:チームメンバーの活動と進捗を直接監督します。

TCFDに沿った開示を義務付けている国または地域

現時点で対象企業にTCFDに沿った開示を義務付けている国は、英国、ブラジル、日本、EUです。加えて、G20およびG7加盟国は、TCFDフレームワークに基づいた将来的な開示規制の導入を公約しています。また現在、TCFDの賛同企業・機関は世界で95の国または地域に広がっています。

上記以外に、カナダをはじめとする複数の国でTCFDに沿った情報開示の義務化準備が進められています。

現在、どのような企業・組織がTCFDに賛同しているのか?

現在、TCFD賛同企業・機関は3,000を超え、TCFD提言の支持を表明したこれらの組織がTCFDに沿った情報開示や情報開示の推進に取り組んでいます。実際にどれくらいTCFDに沿った開示をするかは任意であるため、今後TCFDの利用をさらに広げていくには各業界の理解と協力が必要になってくるでしょう。

賛同企業・機関はTCFDフォーラムに参加し、実務的な課題や対策を話し合う機会が与えられています。賛同の表明に特に正式な条件はなく、加盟金なども必要ありません。

開示スタンダード業界の中でのTCFDの立ち位置は?

TCFDの設立当初から多くのイニシアティブや組織がTCFDフレームワークを採用し、彼らは互いに連携関係を築いています。連携機関の一つは、CDPです。CDPは、TCFDを支持し、彼ら自身のルールや報告の仕組み、プラットフォームにTCFDフレームワークのアイデアを取り入れています。以下、TCFDを支持する主な組織をご紹介します。

国連環境計画・金融イニシアティブ(UNEP FI)

国連環境計画・金融イニシアティブ(UNEP FI)は2017年、世界全体からおよそ100の金融機関が参加するTCFDパイロットプロジェクトをスタートさせました。金融業界における気候関連リスク管理をあらゆる側面から改善するための手法を見つけることが狙いです。双方向ディスカッション、ピアプレゼンテーション、教育研修などのさまざまな機会が参加金融機関に提供されました。

これと並行して気候関連リスクの専門家、気候モデラーなどがプロジェクトをサポートし、UNEP FIはこのプロジェクトの結果を踏まえて、金融業界における気候関連リスク管理と情報開示の改善を助けるフレームワーク、ガイド、ツールを作成し、公表しています。

CDP(カーボン・ディスクロージャー・プロジェクト)

CDP(カーボン・ディスクロージャー・プロジェクト)は、2018年に開示プラットフォームをTCFDと連携させました。。CDPの開示質問書はTCFDフレームワークに沿って作成され、企業はTCFDに沿って情報を開示します。こうした標準化によって情報比較が容易になり、CDPから情報を入手する個人や組織は、その情報を有益な判断材料として使えるようになりました。

気候変動開示基準委員会(CDSB)、サステナビリティ会計基準審議会(SASB)

気候変動開示基準委員会(Climate Disclosure Standards Board: CDSB)とサステナビリティ会計基準審議会(Sustainability Accounting Standards Board: SASB)は2019年にTCFDを導入する企業向けの「TCFD Implementation Guide(気候関連財務情報開示タスクフォース(TCFD)実務ガイド)」を共同発行しました。このガイドではTCFDを取り入れる手段としてCDSBフレームワークとSASB基準が用いられています。TCFDの4つの基本項目の理解を助ける情報開示サンプルも掲載されています。

国際サステナビリティ基準審議会(ISSB)

国際サステナビリティ基準審議会(International Sustainability Standards Board: ISSB)は2022年に気候関連開示基準とサステナビリティ関連開示基準の草案に対する意見聴取を開始しました。どちらの基準もTCFDとSASBの基準が土台となっています。

ISSBの設立に先駆け、IFRSは2021年に技術的準備ワーキング・グループ(TRWG)を設置し、現行基準をベースにした草案作りに着手しました。TCFDはその参加機関の一つでした。

TCFDの今後の進展について押さえておくべきポイント

TCFDは毎年、現状報告書を発行し、1年間の進捗、ガイダンスの改訂、新たな展開を報告しています。

最新のTCFD現状報告書2021年版では企業調査に基づき、次の進展が報告されています。

新たに120を超える規制当局または政府機関がTCFDへの賛同を正式に表明

新たに1,069の金融機関が賛同を表明

新たに賛同を表明した金融機関の資産総額は194兆ドル相当

TCFD賛同企業・機関は前年比70%増

3つ以上の基本項目に沿った情報開示を行っている企業・組織は全体の50%止まり

ガバナンス項目の開示状況が芳しくない

資材・および建築セクターに属する企業の開示が最も多く、業界企業の開示平均は38%

今後数年内に、新たに6カ国(ニュージーランド、シンガポール、中国、スイス、カナダ、フランス)でTCFDに沿った気候関連情報開示が義務化される見通しです。

もしあなたの企業の本社が上記国々のいずれかに置かれている場合、今後、TCFDに沿った総合的な気候情報開示に着手しなければならないでしょう。

TCFDに沿った情報開示の義務化については、いくつかの先行国がすでに前例を作っています。ですので、それ以外の国々での導入も時間の問題であることが予想されます。世界中の企業に今求められているのは、新たな規制の動きを注視すること、そして、早晩義務付けられる情報開示に備えた迅速な対応、となります。

初めてのTCFD開示:企業は何から手を付けるべきか?

まずはTCFDの内容理解からです。セクター別補助ガイダンスも忘れずに参照してください。一通りの理解ができてから、実務の準備に移ります。TCFDフレームワークに沿った情報開示の理解を助けるため、TCFDは多数のケーススタディ、オンラインコース、その他の各種リソースを提供しています。

排出量の算出と管理には専用ソフトウェアを

気候管理・会計プラットフォームの活用をお勧めします。温室効果ガス排出量スコープ1、スコープ2、スコープ3の算出を含め、気候関連データの管理プロセスを簡素化できます。温室効果ガス排出量の算出・可視化・管理は、TCFDに沿った開示をスムースに実現するための重要ステップとなります。

正確な測定データを算出することは、自社が気候変動の文脈で今どこに位置しているのかを把握する大切なベンチマークとなります。ベンチマークが定まらないことには、その後に続く目標設定や、削減対策の立案、社内外への報告活動などを行うのが非常に困難になります。

とはいえ、温室効果ガス排出量の算出と管理には、大きな時間と労力、多大なコスト、そして専門知識が必要となります。今後、TCFD開示を推進していきたい企業にとって、大きな壁になりかねない要素です。

そういった意味でも、炭素会計の工程を簡素化・自動化できる、包括的で信頼性の高い炭素会計プラットフォームの導入は企業・金融機関にとって将来的に大きなリターンをもたらしてくれるでしょう。

いかがでしたでしょうか。前後編でお送りした超大作のTCFD。どこかで聞いたことがある方もそうでない方もじっくり学んでいただけたでしょうか。

ご質問やご意見もお待ちしています。

*パーセフォニをもっと知りたい方はこちら

**脱炭素社会に向けて色々相談してみたい方はこちら

***炭素会計プラットフォームに触ってみたい方はこちら無料デモセッション

ぜひコメント欄に記事の評価を頂けると嬉しいです。今後の活動の励みになります。↓

1. 面白くない(もう読みたくない) 2. 普通 (また読みにくるかもしれない)3. まぁまぁ面白い(更新されたら読みにくる…かも)4. すごく面白い(絶対読みます)5. 好き!(絶対読むしヒトに教えます)

その他、ご感想、ご意見、ご相談、お待ちしております!