【検証】年収450万円 でも早期リタイアできるのか!?

\\ 働きたくないでござる!!! //

この記事は、決して高給取りとは言えない平凡なサラリーマンが早期リタイアを目指した長期投資の計画(皮算用)を晒すためのものである。

僕がFIREを目指すようになったきっかけは以下。

現時点での僕の経済能力

前提として、恥ずかしいが僕の現時点での経済能力を晒す。

プロフィール

・28歳独身(無敵)

・一人暮らし(家賃補助なし)

・本業年収450万円(手取りはざっくり350万円くらいか?)+副収入20万円くらい

→従って一年間で使えるお金は370万円くらいと見積もる(把握しとけ)。

本業の年収は転職しない限り莫大な増加は見込めないが、低くめに見積もっても毎年6万円くらい増えるとして、月当たりの投資可能額が毎年5000円ずつ増えることとする。

生活費

家賃、電気、ガス、水道、通信、消耗品、車維持費、食費、交際費、奨学金返済などいろいろかかるが、切り詰めればだいたい年間180万円くらいあれば生きていけそう。

投資計画(暫定)

投資可能額

さてここで、一年間で投資できる金額が計算できる。

ざっくり190万円だ。1ヶ月あたりだと15.8万円。

初年度は15万円/月で積み立てることとし、貯金はしない方針とする。

※良い子は真似しないでね。

また、前述の通り毎年積立額は5000円ずつ増やしていくこととする。

初期投資額

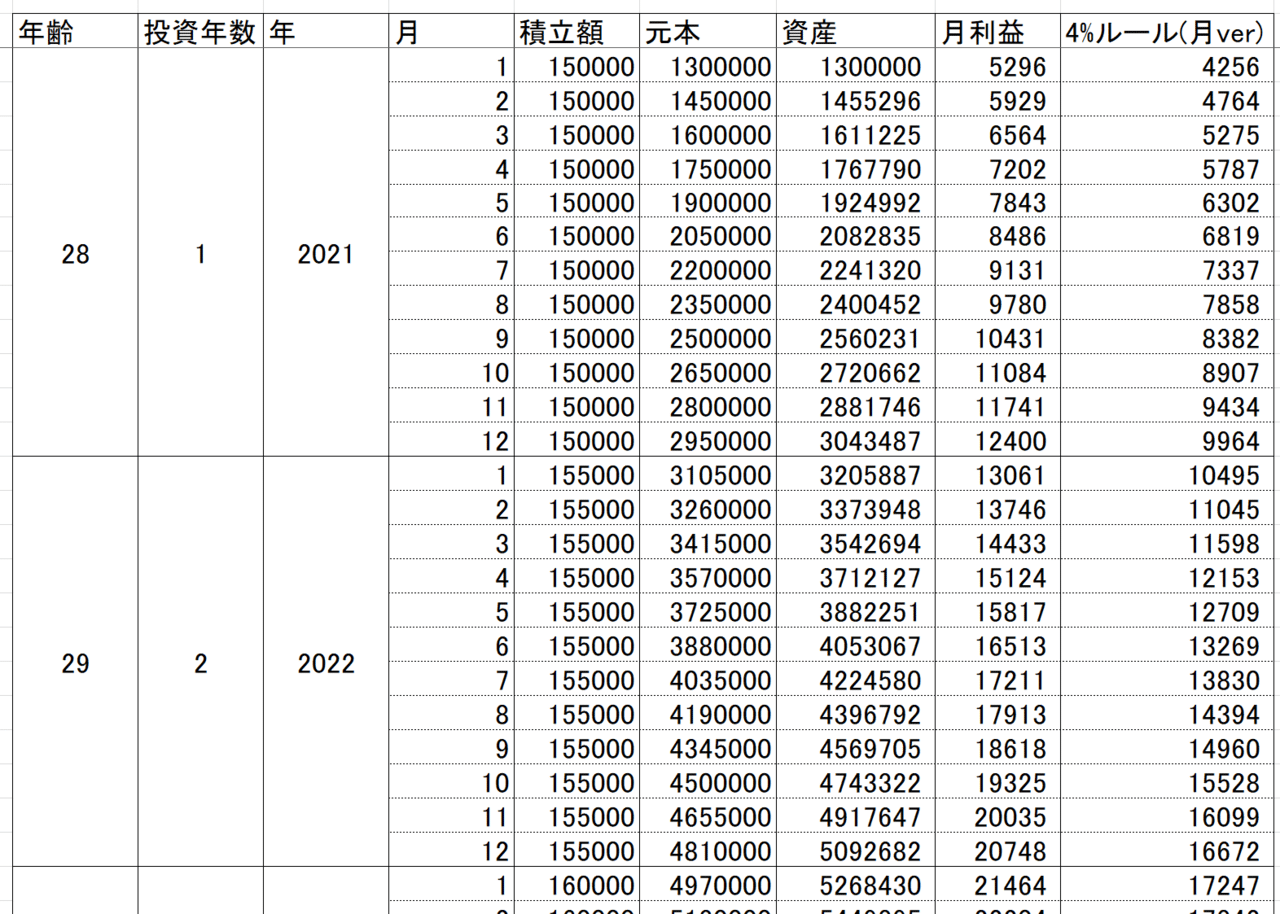

現在の投資額は約130万円だ。※2021年1月時点

これを初期値とし、毎月可能な限り積み立てていくこととする。

利回りと切り崩しの計画(月換算)

想定する利回り

S&P500にフルで突っ込めば約7%の利回りが期待できるが、僕は全世界分散派なので、5%で計算することにする。

年利5%ということは、

従って月利はだいたい0.41%だ。

適宜個別株やリスクの高いETFにもチャレンジしていくつもりなので、かなりの誤差は出る。

4%ルールを月換算に直す

同様に、年換算の4%ルールも月換算に直したい(月収のほうが生活のイメージがつくため)。

ということで、4%ルールの月換算verは0.327%だ。有効数字は適当だ。

【4%ルールの4%はどこから出てきたの?】

S&P500の成長率7%から、米国のインフレ率3%を差し引いたものだ。そのため全世界分散派にとっては厳密には適用できないと思うが、便宜上4%ルールを適用できるものとする。

FIRE達成の基準

第一基準 6000万円

これだければ、無職でもギリ暮らせて、適当にバイトすれば余裕が出るだろう。まずはここまで達成したい。

第二基準 1億円

無職でも余裕と思われる1億円。富裕層へのチャンレンジだ!

資産形成のシミュレーション

さあ、ここまできたらあとはExcelに打ち込むだけ!

皮算用、やっていきましょう!

作ったExcelシートはこんな感じ。資産の欄を見ていくよ!

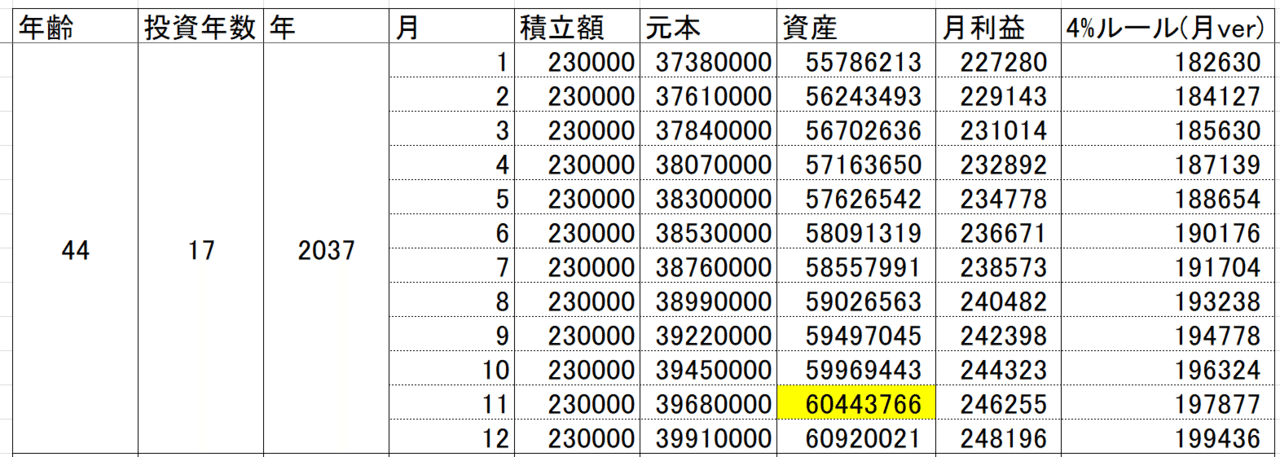

第一目標 6000万円

第一目標達成予定年齢は44歳!うーんもう少し早く達成したい。。。

毎月19万円くらい使えるなら生活はできそうな感じするね。

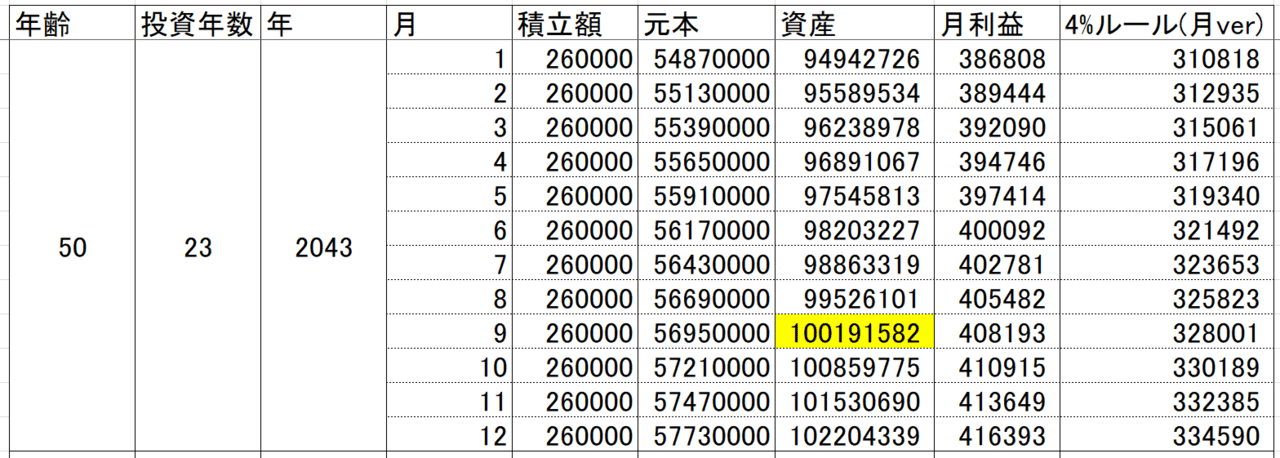

第二目標 1億円

第二目標達成予定年齢は50歳!早期退職っちゃ早期退職だけど50歳か~~

ここまできたら今の年収で貯金を考えなくて良いくらいの生活感だな。最強じゃん。。。

感想

「FIREまでの道のりは遠いなあ」というのが第一の感想。

会社の昇給を安く見積もり、副収入の額の増加も加味していないので、実際の積立額はもっと多くできると思う。というかこの積立額じゃ全然足りないことがわかった。

独身だからこれだけ積立できるけど結婚して子供もいたら、ちょっと僕には厳しいなあ、、、とも思ってしまった。

結論

現時点で年収が450万円でも遅かれ早かれFIREできる!!!

目標は早ければ40歳でFIRE!!遅くても50歳までにFIRE!!Excelシートに負けないように死ぬ気で積み立てるぞ!!!現在の貯金も崩しながら全部突っ込む!!!!

よし!!!がんばろう!!!

この記事が気に入ったらサポートをしてみませんか?