日産カルロス・ゴーン事件は「会計士」視点では有罪なのか?無罪なのか?

ビデオニュースドットコムさんの動画がとても面白いので共有していくことにしました。

ただ、私は検察にも会計にも詳しいわけでは無いので、あくまでも一般人視点で番組の内容をわかりやすく書いていくだけです。

ただのおじさんです。

専門家の話を聞かないと納得できない!という人はぜひビデオニュースドットコムさんの会員になってください。

月額540円で直近3ヶ月くらいのニュース解説動画を見れますので超お得です(まわしものか!)

さて、今回は日産ゴーン事件についてです。

事件の概要を話し始めると長いのでここでは割愛しますが、一応事件の流れはこちらをご覧いただければと思います。

またNHKのWebサイトでもわかりやすい解説がされていました。

このニュースを見る視点

ゴーン氏は大物経営者ということもあって、2018年11月の逮捕は日本全国が驚いたかと思います。

また出所時には清掃員?に変装して出てきたりして、お茶の間を楽しませてくれました。

ただ、容疑は「金融商品取引法違反」など一般人にとってはなんのこっちゃという内容なので「まあ逮捕されたんだから悪いことしてたんだろうな」とか、「あの顔は金に汚い顔だ」とか、なんとなくのイメージでほぼ有罪感が世間に蔓延しています。

さらに2019年4月には一旦保釈されたものの、再逮捕されるなどの報道を見て「どんだけ悪いこと積み重ねてるんだよ!」などと思っている人も多いと思います。

しかし、専門家の話を聞いていくと、

・逮捕される理由が妥当なのか

・これほど長く逮捕拘束されることは妥当なのか

・なぜメディアはほぼほぼゴーン氏の有罪を裏付けるような報道をするのか

など若干不思議な感じを受ける人もいるかと思います。

そんなわけで、今回は「逮捕は妥当なのか?」というところに視点を絞ってビデオニュースドットコムさんの動画を紹介しながら解説していきます。

ビデオニュースドットコムのダイジェスト動画

10分程度のダイジェストが見れます。この記事はこのダイジェストを解説した記事になります。

会員になると、全編の2時間程度の動画が見れるようになります。

ビデオニュースドットコムのページはこちら。

1. この動画のポイント

この動画は上記の動画に登場している「細野祐二氏」という会計評論家であり公認会計士の方がゲストで解説しています。

なお、番組はいつもジャーナリストの神保哲生氏と、社会学者の宮台真司氏がゲストを招く形になっています。

細野氏自身、キャッツ粉飾決算事件に絡み有価証券報告書虚偽記載で逮捕、起訴された経験があるということで、この手の検察の捜査の進め方や論理展開には非常に詳しそうです。

(そんな経緯もあるので、若干検察に恨みを持ってそうな感じもしますね!)

先に結論を書いておくと細野氏が解説するには「全く逮捕理由は無い」という結論でした。

・金融商品取引法違反で問われた、ゴーン氏に支払われる将来の給付を計上の必要性は無い

・サウジアラビアルートで会社に損をさせているという事実は無い

・オマーンルートで会社に損をさせているという事実は無い

この時点で、検察批判乙wと思われる方がいらっしゃるとは思いますが、まあそれでもこの事実認識や論理展開はためになると思うので見てってください。

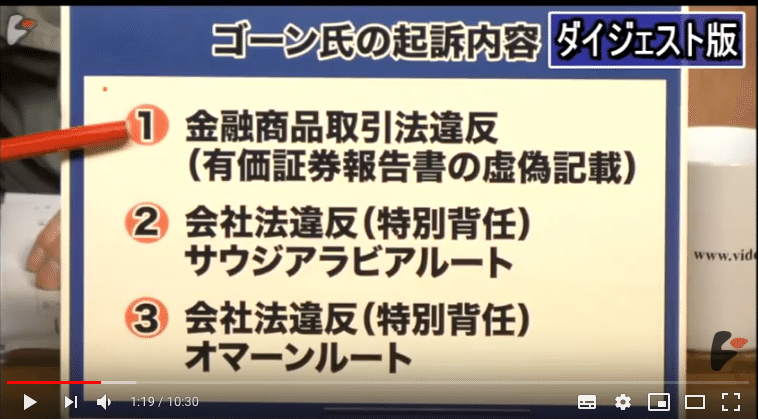

2. ① 金融商品取引法違反(有価証券報告書の虚偽記載)について

かけられている容疑

ひらたく言えば「退職後にもらうことになっていた報酬の金額、約40億を有価証券報告書に書かなかった」ということになります。

ちまたでは、報酬が大きすぎるので掲載したくなかった、などの動機があると推測されています。

細野氏の見解

細野氏の解説では「これは虚偽記載にならない」ということでした。

真っ向勝負で否定ですね。

理由をまとめると、まず報酬をもらうタイミングが10年後であったことが大きいようです。

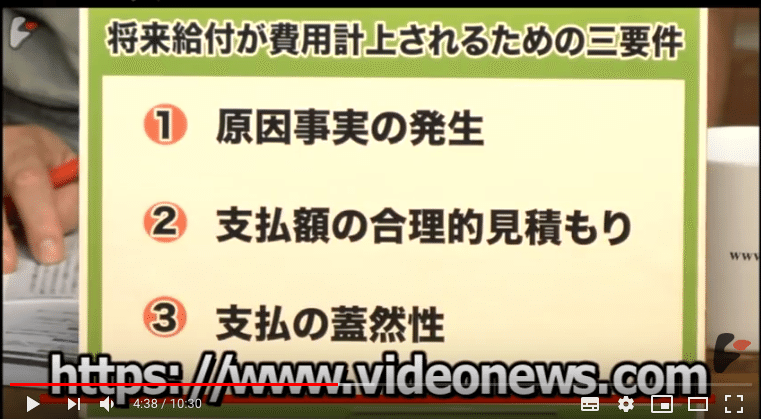

これについては会計士の間では昔から議論があるそうで、その中で「将来給付が費用計上されるための三要件」ということが会計士の間では共有されているそうです。

三要件というのは、

[1] 原因事実の発生

[2] 支払額の合理的見積もり

[3] 支払の蓋然性

です。

これが成立していた場合は有価証券報告書に記載をしなければならないのだそうです。

ちょっとわかるようでわかりにくいので解説していきます。

[1] 原因事実の発生について

報酬を支払うと理由が確定しているか、ということのようです。

これについてはプレビューでは説明はありませんでした。

[2] 支払額の合理的見積もり

ゴーン氏の報酬の約40億が妥当かどうか、ということだと思いますがこれについてはプレビューでは説明はありませんでした。

会員登録後の動画では解説はありました。

[3] 支払の蓋然性

細野氏が一番強く指摘しているのは支払いの蓋然性になります。これは給付が確定するための原因が確定しているのか、という意味だそうです。

つまり今回の場合は、将来確実にもらえるのか、という意味になります。

どうでしょうか?もらえることは確実だったのでしょうか?

これについて細野氏はこのように解説しています。

10年後にもらう、という約束は確実に成立するのかというと、それはこれまでの企業の事例を見ると言い切れないそうです。

何故ならば、10年後にゴーン氏が会長を退いていた場合、その時の経営者がその時の会社の経営状態を鑑みて減額する場合があるのだそうです。

確実にもらえるパターンは、経営者が100%株式を持っているオーナー経営者などの場合で、半永久的に経営者であることが約束されている場合などだそうです。

ゴーン氏の動きを見る限り、これからも長い期間権力を維持しようとしていた動きもあるそうですが、確実に権力を維持できるかは誰にもわかりませんよね。

まとめ

ということで、

[1] 原因事実の発生

→どちらとも言えない

[2] 支払額の合理的見積もり

→あり

[3] 支払の蓋然性

→なし

となるため、全てが成立しているとは言えず、有価証券報告書に記載の義務は発生しないということです。

3. ② 会社法違反(特別背任)サウジアラビアルートについて

容疑の概要

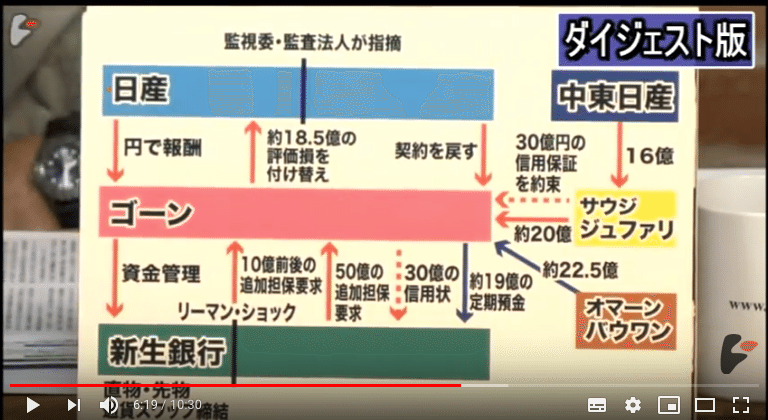

ゴーン氏は日産からの報酬をドルで欲しかったのですが、日産から円でしか払いたくないと言われていたためドルと円をスワップ取引で換金していたそうです。

ちょっと私が詳しくないのではしょりますが、その際に必要な元本のお金を新生銀行から借りるために保証人を立てる必要がでてきたので30億円の信用保証をジュファリ氏に依頼しました。

(そのスワップ取引をするためには一時的に損失が発生するような形になるのだそうです)

その個人の保証をしてくれた報酬として、日産からジュファリ氏に16億円が渡ったというのが問題とされています。

これが、個人の保証のために、会社のお金を使ったという特別背任に当たるというわけです。

細野氏の解説

2つの視点で事件性が無い事を解説しています。

[1] まず、報酬をドルで受け取るためのスワップ取引については、一時的にマイナスが出るもののすぐに利益が出て相殺されるため、日産は会計上マイナスにはならない。

(このスワップ取引が次の期までまたぐと良く無いらしい)

[2] 30億円の信用保証をジュファリ氏が行った報酬として16億円というのは、現実的にありえない。通常であれば30億円の1〜3%程度が相場なので億を超えた金額を保証人に渡すことは考えられない。

つまり、この16億円は別の用途の金額であると推測できるということです。

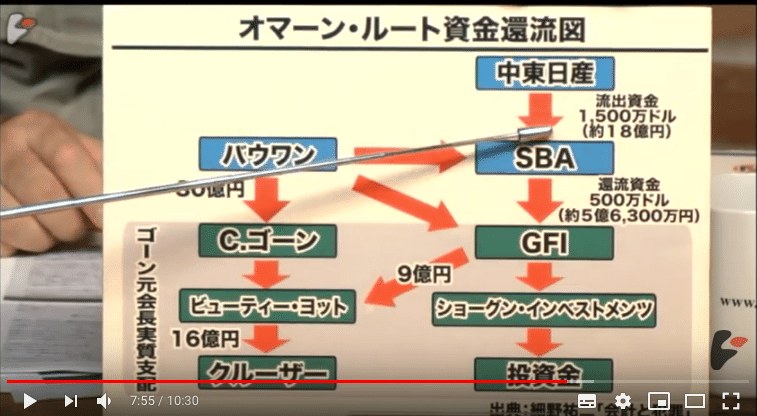

3. ③ 会社法違反(特別背任)オマーンルートについて

容疑の概要

中東日産からSBA社に渡ったお金、18億円がゴーン氏の息のかかった企業に流れたため特別背任であるという疑いです。

なお、ニュースではそれがゴーン氏が実質支配する企業でヨットを買ったお金に回されていたり、と怪しげな報道もたくさんありましたね。

細野氏の解説

このお金の流れのポイントは、一番上流の、中東日産からSBA社に渡ったお金、18億円が妥当かどうかという部分になります。

これは、中東で日産が車の販売を行なっていくための実務の委託、販売奨励費として支払っていると考えるのが普通で、それは高い金額ではないそうです。

確かに外国で車を販売する際に、現地の企業に業務委託で18億円程度はありそうな気もします。

ここでのポイントは、SBAがその後にどういったお金の使い方をしようと罪には問えないということです。

このあたりがメディアの報道ではごちゃごちゃになって、ゴーン氏が自分のヨットを買うために中東日産からSBAにお金を渡した、という報道になってしまっているのが問題のようでした。

4. どうして事実とは異なる、検察に有利でゴーンに不利な情報が出回るのか?

最後に宮台真司氏からこれらのメディアの報道について苦言が呈されます。

よく言われていることですが、日本のメディアは事件が発生した時に検察から情報をもらうことでその事件について報道ができています。

つまり、検察が不利になるような報道をしてしまうと、次から検察から情報がもらえなくなり報道ができなくなってしまうということです。

確かに、自前で取材をするよりも当事者である検察から情報をもらえた方が楽ですし、確実性も高い気がします。

でもそんなに日本のメディアは腐っているんでしょうか?その辺りはちょっと疑問ですね。

そんなわけで、ゴーン氏のイメージが悪くなるようなニュースがたくさん出ているということのようです。

本当にそういうことであればメディアはしっかりしてもらいたいもんです。

そんなわけで、一応解説はしたものの私の解説ではよくわからないという方や内容をもっとよく知りたい方はビデオニュースドットコムをご覧くださいませ。(投げやり)

この記事が気に入ったらサポートをしてみませんか?