【全編無料】リーマンショックから10年、当時10歳だった私が一から調べてみた

1. はじめに

2008年はどんな年だったか覚えていますか。

投資界隈の人はみんな口を揃えて、「リーマンショックが起こった年」と言うと思います。私も今となっては「ああ、リーマンショックの年だな。」とすぐ思いつきます。しかし、当時10歳だった私は経済情勢なんて一切興味がなく、リーマンショックがどういったものだったのか全く覚えていません。

あれから10年が経ち、当時10歳だった私は今年成人を迎え、バイトで貯めたお金でトレードをしています。仮想通貨を皮切りに為替や株価指数のトレードも始めてみました。それからは、実体経済にも興味を持つようになり経済ニュースなどをみるようになったのですが、そこで「今年でリーマンショックが10年」ということを知り、当時のチャートを見てみました。仮想通貨の大暴落を最前線で見てきたつもりですが、それでも驚きです。当時の状況はどんなものであったのか、それをなるべく詳しく知りたいと思いネットで様々な情報を調べました。

このnoteでは、その情報をなるべくわかりやすく紹介していこうと思います。勿論、私は経済の専門家ではないし、当時のことを全く覚えていないため、感覚的なものを含め間違っているところがあるかもしれません。それでもまとめる価値が十分にあると思ってこのnoteを書き始めようと思います。

また、このnoteは有料に設定していますが、全編無料です。「コーヒー一杯奢ったろうかな。」と思う方だけが支援していただけると幸いです。

目次

1. はじめに

2. 概要

3. モーゲージ債とサブプライム ~諸悪の根源~

4. CDO(債務担保証券)と格付け機関

5. ファニーメイとフレディマック

6. 住宅市場の停滞と不良債権の増加による崩壊

7. AIGとCDS ~崩壊寸前の大手保険銀行の行方~

8. 緊急経済安定化法案の否決によるダウ史上最大の下げ幅

9. おわりに

10. 参照

2. 概要

まずはじめに、リーマンショックとは何かという話から始めましょう。Wikipediaには以下のように書かれています。

リーマン・ショックは、2008年9月15日に、アメリカ合衆国の投資銀行であるリーマン・ブラザーズ・ホールディングス(Lehman Brothers Holdings Inc.)が経営破綻したことに端を発して、連鎖的に世界規模の金融危機が発生した事象を総括的によぶ。(Wikipediaより)

なるほど、アメリカ五大投資銀行の一つであったリーマンブラザーズが潰れたら、そりゃ金融市場は混乱するだろうと思うかもしれません。

しかし、調べていくうちにこの金融危機は「リーマンブラザーズが潰れたから」だけではないことが分かってきました。

リーマンブラザースの破綻だけでなく、「アメリカ大手保険会社であるAIG(アメリカン・インターナショナル・グループ)が潰れそうになった」というのも大きな要因でした。

「なぜ、保険会社?というか何故大手の保険会社が潰れそうになったの?」と思うかもしれませんが、そこには一言では片付けられない複雑な債権やデリバティブの関係があったのです。

3. モーゲージ債とサブプライム ~諸悪の根源~

リーマンショックを理解するためにはまずはモーゲージ債を理解しなくてはなりません。

モーゲージ債は1977年にソロモン・ブラザーズのスイス・ラニエリがモーゲージを証券化したところから始まります。モーゲージは日本語では譲渡抵当付き債権と言い、不動産に対する担保権のことです。

つまり、モーゲージ債は「不動産ローンを払えなくなったら、不動産を引き渡すことを条件としたローン」を証券にしたものになります。

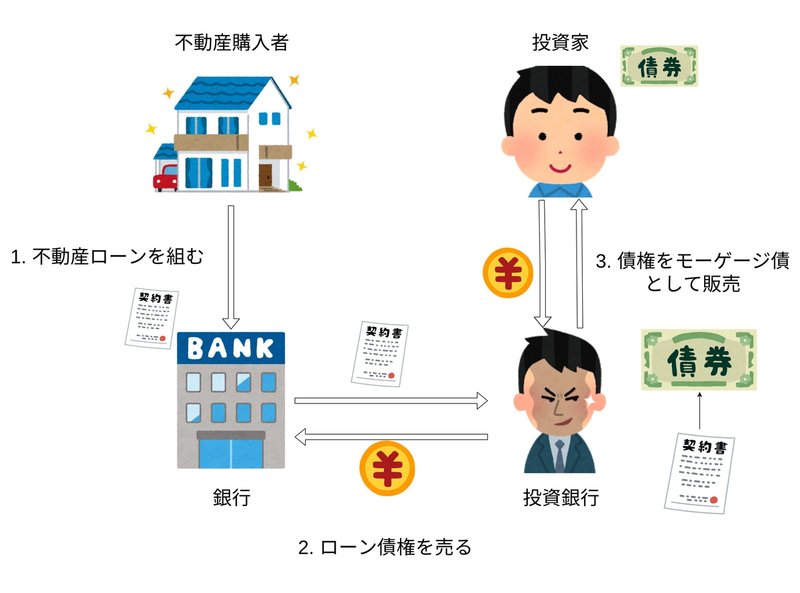

これだけだと難しいですね。図を見ながら、モーゲージ債の仕組みを解説していきます。

順に見ていきましょう。

1. 不動産を購入したい人は、足りないお金を補うために銀行とローンを組みます。この時、銀行はローン債権を持つことになります。

2. 投資銀行はモーゲージ債を発行するために、担保となる債権を銀行から買い取ります。銀行は債権を売ることで利益を得ます。

3. 投資銀行は手に入れたローン債権をモーゲージ債として証券化し投資家に販売します。

さて、この一連の流れで得をしたのは誰でしょう?

モーゲージ債を持つ投資家はリスクが高い分、国債などより高い利回りを得ることができますが、ローンが焦げ付いたら債券価格が下がってしまいます。

対して、銀行と投資銀行は不動産ローンが焦げ付くリスクを持つことなく売買手数料を手に入れることができます。(゚д゚)ウマー

また、モーゲージ債が売れ残り、ローンが焦げ付いたとしても、当時のアメリカの住宅市場は高騰しており、住宅を売れば利益がでると考え、投資銀行はモーゲージ債をどんどん販売しました。

実はここまでに金融危機につながるほどの大きな問題はありません。

住宅ローンには審査が必要で、ローンが焦げ付く可能性は低いからです。

しかし、モーゲージ債をどんどん売りたいと考えた投資銀行は、銀行にローン債権をたくさん欲しいと頼みます。ここで銀行はローンの審査を甘くしていまいます。いわゆるサブプライムと呼ばれる人たちにまでローンを組ませたのです。

サブプライムとは優良客であるプライム層より下位の層の人々を指します。

つまり、ローンが焦げ付きやすい人にまでローンを組ませ、投資銀行にその債権を売って利益をあげ始めたのです。これにより市場にリスクの高いローン債権が出回り始めました。

しかし、ここで一つ疑問が残ります。ローンが焦げ付きやすい=リスクが高い債権を担保としたモーゲージ債は投資家に売れるのでしょうか?

4. CDO(債務担保証券)と格付け機関

サブプライムローンを担保としたモーゲージ債はリスクが高く、格付けランクが低いので、投資家は手を出しにくいです。

そこで投資銀行はモーゲージ債や車のローン債権、クレジットカードの債権などをまとめ、一つの商品としたCDO(債務担保証券)を販売しました。

このCDOはリスク度合いに3種類に分けて販売され、それぞれリスクが少ない順に、シニア層、メザニン層、エクスティ層と呼ばれます。そして、それぞれに格付けがなされました(ここでは例としてA,B,Cとします。)

このCDOには格付けランクが低い債権などを混ぜることができたので、格付けランクが全体的に底上げされるようになりました。

更にエクスティのCDOを集め作成された、CDOのCDOなども販売されるようになりました。このCDOも先程と同じように格付けされ、A,B,Cとランク付けされます。中身は全部格付けCランクのCDOなのに!!

ここでまた一つ疑問が残ります。何故格付け機関は本来より高い格付けをするのかでしょうか。

この答えは簡単です、格付け機関は格付けすることを商売としているからです。

格付け機関はS&Pやムーディーズなど複数存在します。投資銀行から依頼され債権などの格付けを行った際に、投資銀行が望む格付けをしなかった場合、他社にその案件を持って行かれてしまいます。そのため、格付け機関は投資銀行の言うとおりに格付けをおこなってしまったのです。

本来独立すべき機関である投資銀行と格付け機関が手を組んでしまったことにより不当な格付けがなされるようになってしまったのです。

5. ファニーメイとフレディマック

ここまでは投資銀行側の視点でCDOについて解説してきました。この章では投資家側の視点に立ってCDOについて考えてみたいと思います。

さて、これまでの章で投資銀行はリスクを背負うことなく手数料を稼げる点に注目してきました。これは裏を返せば、投資家がリスクを背負うということになります。

しかし、投資家たちはCDOのリスクをかなり少なく見積もっていたのです。その背景には2つの機関が存在します。ファニーメイとフレディマックです。

ファニーメイは連邦住宅抵当公庫の通称で政府系の機関の一つです。ファニーメイは投資銀行と同様にCDOを多数販売していました。

ここで投資家は、「政府系の機関がCDOを販売しているから安心だ!」と考えてしまったのです。実際には政府の保証がないにも関わらず、「暗黙の政府保証」があるとされ、米国債に次ぐ信用度を保持しているものだと考えられるようになったのです。

フレディマックは政府出資は受けておらず、ニューヨーク証券取引所等に上場されている民間企業でした。こちらもファニーメイと同様、CDOを多数販売しており、公的保証を受けていないにも関わらず、政府機関債として米国債に次ぐ信用度を保持していると考えられていました。

つまり、「暗黙の政府保証」がある政府系の金融機関が発行している商品は絶対に安全だ!と誰もが考え、それを疑う人はほとんどいなかったのです。

安全だと考えた投資家はどんどんCDOを購入し、いつの間にかファニーメイとフレディマックは基準に満たないモーゲージ債を買い始め、どんどん地盤が危うくなっていったのです。

6. 住宅市場の停滞と不良債権の増加による崩壊

さて、投資銀行は住宅市場のバブルにより金儲けに勤しんでいましたが、2006年あたりから住宅市場の停滞が見られるようになりました。

第3章で、投資銀行は『「サブプライムローンが焦げ付いたとしても、住宅市場が上昇していれば売買益で利益がでる」と考えていた』と言いました。

しかし、住宅市場の停滞に加え、サブプライムローンを組むような低所得者の収入も減った影響で、多くのローンが不良債権と化していきました。

2006年末には、サブプライムローンの支払いで3ヶ月以上滞る案件が13%を超え、CDO市場も停滞していきました。投資銀行はCDOやローン債権、住宅の在庫を抱えるようになり、経営が悪化していったのです。

2007年7月には、ベアースターンズ傘下のファンドの2つがサブプライムローンの投資で失敗し資産凍結されました。

更に、2008年3月にはそのベアースターンズがJPモルガンチェースに買収されました。このときには既に破産寸前の資金繰りだったようです。

この買収において注目すべき点は、FRB(連邦準備銀行)がベアースターンズ保有の資産に対し、最大300億ドルの融資を決定したことです。これにより市場では「大手の投資銀行は政府が支援してくれるから潰れない。」という見方が広がりました。

また、2008年9月7日にはファニーメイとフレディマックが国有化されました。

さて、ここからはリーマンブラザーズを見ていきましょう。リーマンブラザーズの株価は下がり始めていきました。一時40ドルほどまで回復していた株価はどんどん右下がりで落ちていき、7月には20ドルを割る展開にまでなっていきました。

市場では、「リーマンやばい」という見方が広まっていきますが、「ベアースターンズのように買収されたり、政府に援助されたりして、潰れることはない」と思っている人もいました。

実際に、リーマンブラザーズはバンク・オブ・アメリカやバークレイズ、韓国産業銀行などと買収交渉を行っていました。しかし、政府がリーマンブラザーズを救済することはないと決めたため、買収交渉は頓挫していまいます。

こうして、打つ手のなくなったリーマンブラザーズは連邦倒産法第11条の適用を申請し破綻しました。

リーマンブラザーズの倒産は市場の予想外でしたが、ここから更に市場を揺るがす事態が起こるのです。

7. AIGとCDS ~崩壊寸前の大手保険銀行の行方~

リーマンブラザースの破綻の衝撃は、大手保険会社であるAIG(アメリカン・インターナショナル・グループ)に直撃しました。AIGはCDSというデリバティブ商品を大量に売っていたからです。

CDSはクレジット・デフォルト・スワップの略で、社債や国債などを対象をした保険契約のことを指します。つまり、CDSの買い手は、プレミアムを支払う代わりに契約対象の債権が債務不履行に陥った場合、その損失(債権の元本+利息等)を保証してもらう権利を得ることができるのです。

そしてこのCDSの特徴は、実際に債権を持つ人だけでなく無関係な人も買うことができる点です。契約対象の債権を購入しなくてもCDSを買うことで、空売りが存在しない債権に対して実質的に空売りと同様のポジションを建てることができるのです。

お金の流れのイメージとしては、日経平均のオプション取引で、プットを買っているような感じです。

そして、AIGはサブプライムローンの焦げ付きなどにより、多額の保険金の支払う羽目になりました。更にリーマンブラザースが保有していた債券に対するCDSも大量に販売していたため、リーマンブラザースの破綻後に多額の保証をする必要が出てきてしまいました。

2008年の6月末にAIGが開示した資料によると、CDSの想定元本は4410億ドルでした。4410億ドルすべての保証が降ってきたわけではないですが、かなり多くのしわ寄せが一気に来たため、AIGは経営危機に陥ってしまいます。

AIGの経営危機による影響は甚大です。もしAIGが破綻してしまったら、CDSを購入していた投資家も多額の負債を追うことになり、連鎖的に破綻が起きる可能性があったからです。また、AIGは一般顧客に対する保険業も行っており、影響範囲がウォール街だけにとどまらない危険もありました。

また、投資銀行はCDSの買い手にもなれましたが、AIGはCDSの売り手にしかなれなかったのが被害を大きくさせたもう一つの要因になります。

逆に、CDSの買いを利用してゴールドマン・サックスは多額の利益を上げていました。

GSはCDOを投資家に販売するさながら、そのCDOに対するCDSをAIGから購入していました。更に、「CDSを大量に販売するAIGは破綻する」と見込んで、AIGに対するCDSを他から購入していました。こうしてGSは利益を上げることに成功したのです。

話を戻しましょう。

リーマンブラザースが破綻した9月15日に、「AIGはFRBに融資を求めている」と報じられました。しかし、FRBはその融資を断ったことによりAIGの経営危機が浮上し市場が混乱してしまいます。AIGの株価は一日で60%以上の下落を記録しました。

このAIGの危機的状況は、FRBが方針転換しAIGに対して融資を行うことを決定したため、なんとか免れることができました。方針転換した理由は、「FRBは資金調達を民間で行うように促していたが、民間の金融機関もAIGを支えるほどの体力がなかった」ことが要因だと言われています。

9. 緊急経済安定化法案の否決によるダウ史上最大の下げ幅

FRBによるAIGへの融資が決定してからも株価は下がり続けます。

アメリカ政府は最大7000億ドルの公的資金を投入する緊急経済安定化法案の策定に着手していました。法案採決の前にアメリカ議会指導部と政府の合意が行われていたため、法案の成立は確実と見られていました。

しかし、9月29日にアメリカ下院でこの法案は否決されました。市場の予想外の出来事にダウは急落、777ドルの史上最大の下落を記録しました。議員は莫大な金儲けをしていた金融機関を助ける義理はないと考えていたようです。

その後なんとか10月3日に修正法案が可決・成立されましたが、株価の下落は止まりませんでした。

10月10日には、日経先物史上2回目のサーキットブレイカーが発動しました。この日は金曜日で、日経先物オプション10月限のSQ日でしたが、全てのプットオプションがイン・ザ・マネー(すべてのプットの権利行使価格よりも価格が下落)となりました。また、恐怖指数としてしられるVIX指数は同時多発テロの45を大きく上回る75を超えるなど、市場の混乱はピークに達しました。

その後、日経平均は10月24日、ダウ平均は2009年3月9日に底打ちを迎えることとなりました。

9. おわりに

ここまで6つの章に渡ってリーマンショックに関係する債権やデリバティブ商品について見てきました。

リーマンショックと一口に言っても、ただリーマンブラザースが経営破綻したわけではありません。そこには、ずさんなローン審査や形骸化された格付け、中身が見えないデリバティブ商品など多くの問題がありました。

現在2018年においても、新興国通貨建て債券やスルガ銀行の不正融資などの問題が取り上げられています。堅調な株価の裏側には何か裏が隠されているかもしれないと考えるのも重要かもしれません。

このnoteが投資家の皆さんが自発的に考え、行動できるようになる手助けとなれば幸いです。

長文お読み頂きありがとうございました。

10. 参照

モーゲージ債の歴史

モーゲージ証券とは?

サブプライムローンの裏側にあったそもそもの仕組み ー 金融危機に備えて知っておくべきモーゲージ債とは

ソロモン・ブラザーズ

CDO

Collateralized Debt Obligation

リーマンショックを知るにはこれを知れ – 金融市場を必要以上に膨張させたCDOとは

リーマン・ブラザーズとAIGが破綻、それが一般人の生活に今後どのように影響するのか?

AIGを押し潰した”CDS(クレジット・デフォルト・スワップ)”のカラクリ

リーマンショック徹底解説 – 金融危機の裏側で稼いだ人とカモになった人とは

ゴールドマンサックスはリーマン破綻で350億ドルもの大金を手にした。

(コーヒーじゃなくてラーメン奢ってくれてもええんやで?)

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?