未上場SaaSスタートアップの評価額動向をシミュレーション

21年末頃から22年上半期にかけてSaaS銘柄の株価は急落し、国内上場SaaS銘柄の株価基準となるOne Capital Cloud Indexもコロナ前の水準に戻っています。

最近ではVCからも資金調達やキャッシュ効率など、厳しいマーケット環境における資金繰りに関する記事が目立ってきました。

今回のnoteでは、今のマーケット状況が未上場SaaSスタートアップの評価額に対して、どの程度の影響を与えていそうなのかシミュレーションしてみました。

また、スタートアップ情報プラットフォーム「INITIAL」の調達後評価額(資金調達に用いられた株価と、資金調達後の発行済株式総数(潜在株式含む)をかけ合わせたもの。上場企業の時価総額に相当する概念)と比較することで、どの位のSaaSスタートアップがフラットラウンドまたはダウンラウンドの資金調達に直面しそうなのか見積もってみました。

未上場SaaSスタートアップの評価額のシミュレーション方法

調査対象企業はOne CapitalがリリースしているSaaSカオスマップ2021(ホリゾンタルSaaS、バーティカルSaaS)に掲載された企業をベースとして、著者が一部追加・削除しました。

また、評価額は以下のシンプルなモデルで推定しました。

推定評価額 =

スタートアップ各社の従業員数

× 上場SaaS企業のNTM Revenue/従業員

× 上場SaaS企業のPSR

PSRやNTM Revenue/従業員は、上場SaaS企業でも数字に開きがあるため、数水準でシミュレーションしました。

注意点としては、上場SaaS企業においても各社でPSRやNTM Revenue/従業員が異なるように、スタートアップ各社でもそれらの値は異なるはずです(PSRは売上規模だけでなく、成長率や利益率なども加味されているはず)。しかし、評価額の推定モデルの制約上、今回のシミュレーションではスタートアップ各社でPSRとNTM Revenue/従業員は同じであるという仮定がついてます。

また、今回使用した従業員数情報はINITIALや転職サイトなどの情報を使っていますが、直近の正確な数字ではない可能性があり(成長著しいスタートアップでは1ヶ月で数十名増員することもあり、変動しやすい数字です)、本来のNTM Revenueや評価額と乖離しているかもしれません。

そのため、スタートアップ1社ずつの状況を見るというより、全体傾向の参考として読んで頂けると幸いです。

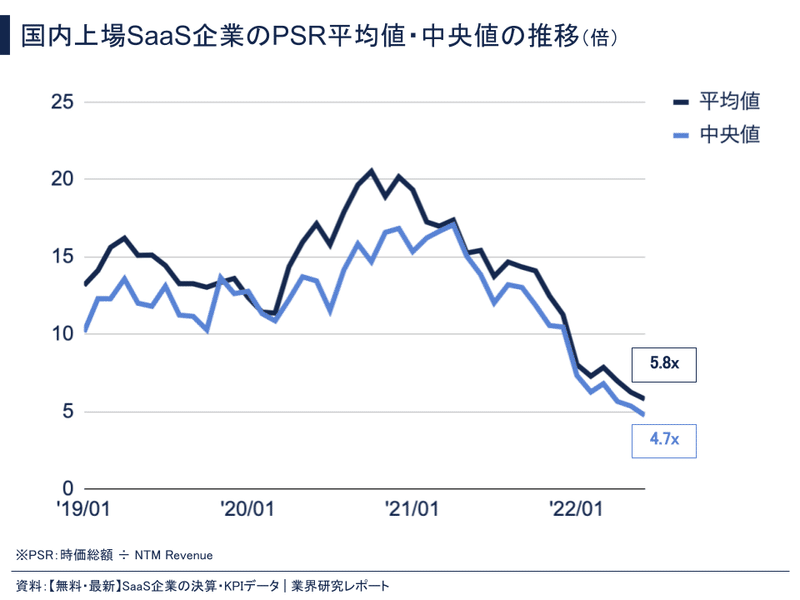

国内上場SaaS企業のPSR(売上マルチプル)は5.8xへ低下

未上場SaaSスタートアップの評価額を推定する準備として、国内SaaS界隈の状況を見ていきましょう。

まず、国内上場SaaS企業のPSR平均値・中央値の推移を見ると、コロナが始まった20年3月頃から上昇し、一時は平均値でさえ20xを超えるような状況でした。しかし、冒頭の通り金利引き上げ姿勢などの影響によって、21年末頃からグロース株の代表格であるSaaS銘柄の株価が急落し、22年6月末時点でPSR平均値5.8x、中央値4.7xにまで下がっています。

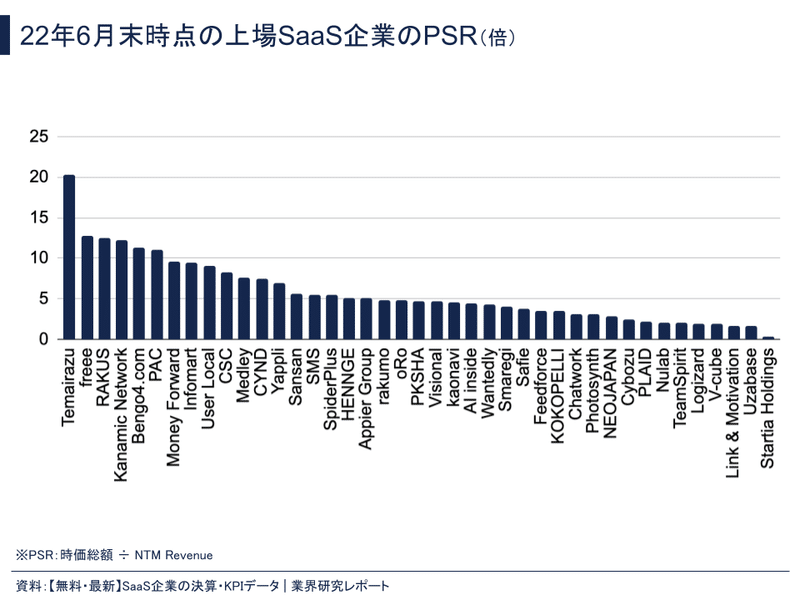

22年6月末時点のSaaS各社のPSRを見ても、5x前後が多く、高いグループでも10x強程度ということが分かります。PSRが最も高い手間いらず(FY22Q3累計純利益率:46.7%)が20.3xなので、現在のSaaS企業の上限値レベルと考えられそうです。

そのため、未上場SaaS企業の評価額をシミュレーションする時も5x〜20x程度を見込めば、ややポジティブ寄りですが、およその値を推定できそうです。

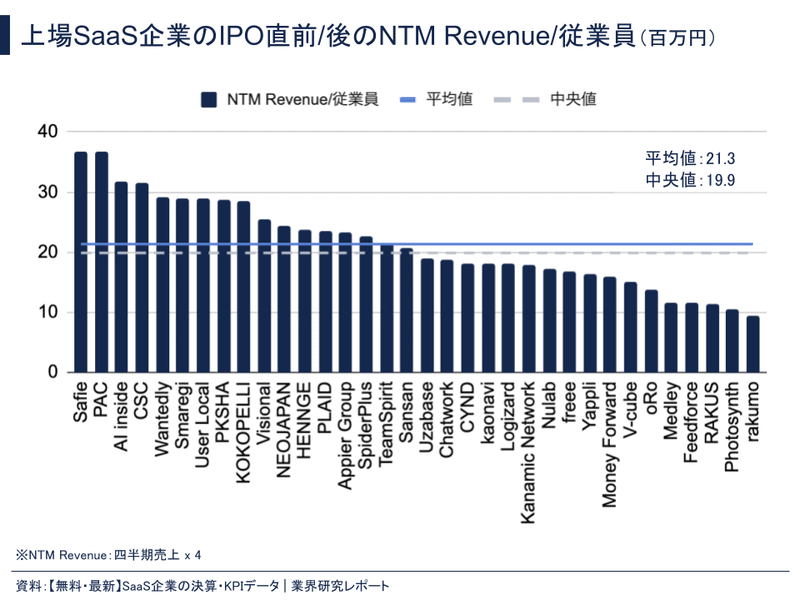

上場SaaS企業のIPO直前・後の従業員1人あたりNTM Revenueは約20百万円

上場SaaS企業のIPO直前・直後の従業員1人あたりNTM Revenueを見ると、平均値21.3百万円、中央値19.9百万円でした。

一般的に上場企業は未上場企業よりも組織体制が整い、効率化も進んでいるため、未上場企業の場合、この水準よりも低い企業が多いと考えられます。そのため、今回は平均値よりも低い水準2つ、平均値、平均値よりも高い水準1つでシミュレーションしました。

具体的には、NTM Revenue/従業員が10、15、20、25百万円/人で試算しました(従業員が十数人規模のスタートアップではもっと低い水準かもしれません)。

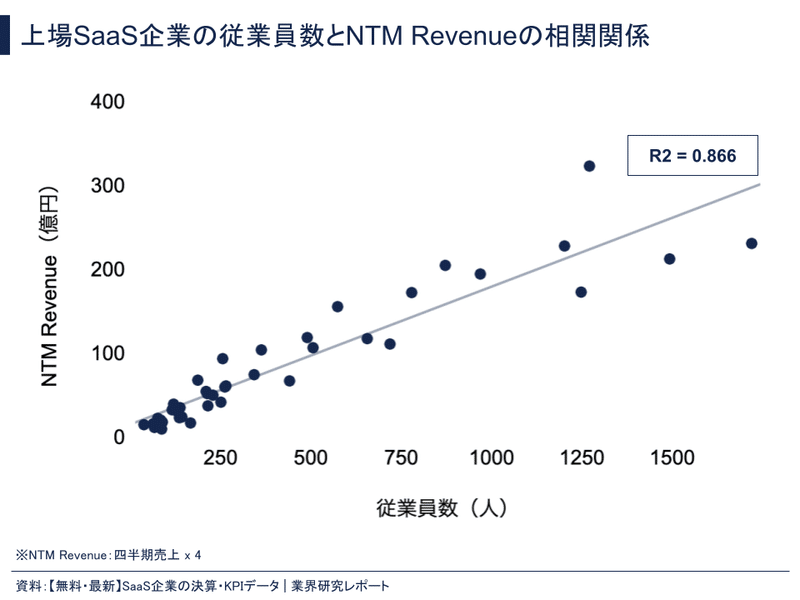

上場SaaS企業の従業員数とNTM Revenueの相関関係を見ると、かなり相関が高い(R2 = 0.866)ことが分かります。

つまり、従業員数からある程度NTM Revenueを推測できると言えそうです。

シミュレーションの準備が整ったので、推定評価額やNTM Revenueを見ていきましょう。

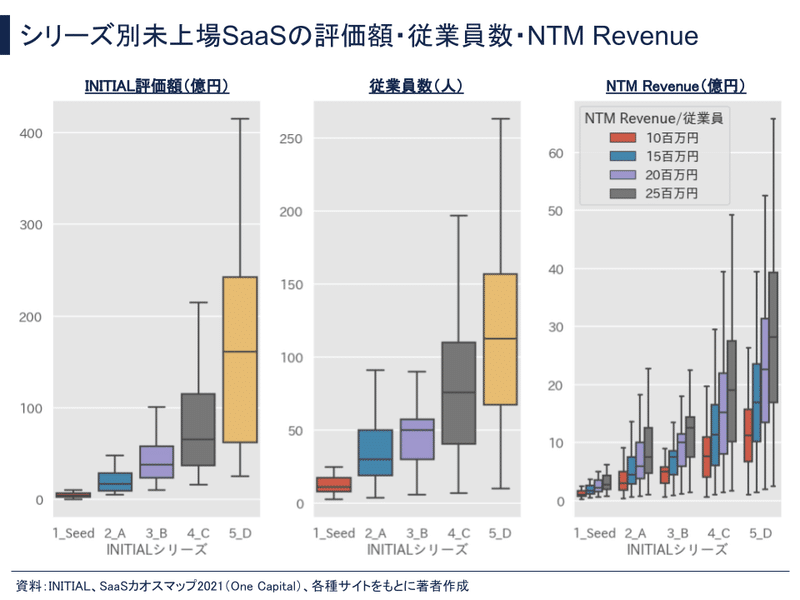

INITIALシリーズ別のINITIAL評価額、従業員数、推定NTM Revenueの分布

INITIALシリーズ別のINITIAL評価額、従業員数、推定NTM Revenueのボックスプロットを示しました。シリーズE、F、GはシリーズDに含めていて、外れ値は除外しています。

全体的な傾向として、シリーズが上がるにつれて各値も上がっていますが、低い水準では重複する部分も多いことが分かります。

INITIAL評価額(億円)の中央値

シード:4.1

シリーズA:16.5

シリーズB:38.1

シリーズC:65.4

シリーズD〜:160.8

従業員数(人)の中央値

シード:11

シリーズA:30

シリーズB:50

シリーズC:76

シリーズD〜:113

推定NTM Revenue(億円)の中央値 ※NTM Revenue/従業員=10百万円

シード:1.1

シリーズA:3.0

シリーズB:5.0

シリーズC:7.6

シリーズD〜:11.3

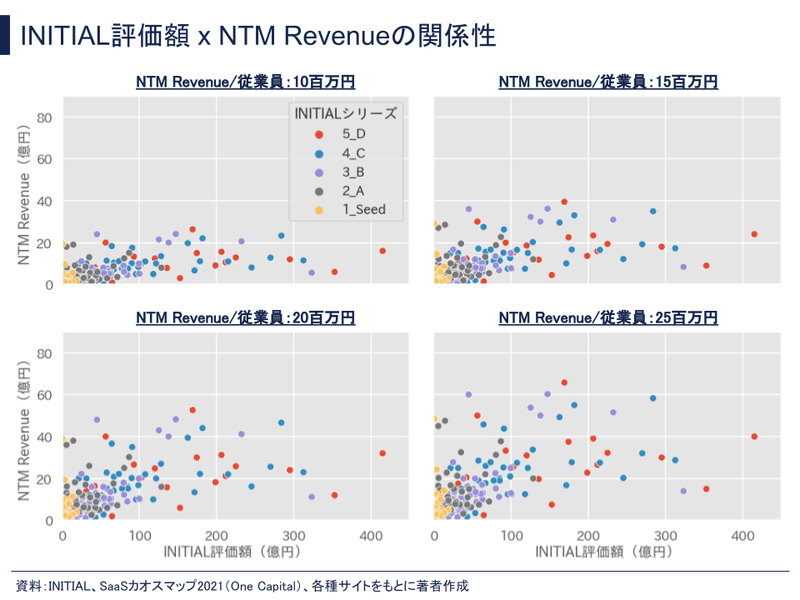

横軸にINITIAL評価額、縦軸に推定NTM Revenueを取り、シリーズ別に色分けして各社プロットしました。

NTM Revenue/従業員が10百万円のレベル(左上のグラフ)でも、シリーズBですでに推定NTM Revenue 20億円を超えている企業もいそうです。

一方、INITIAL評価額が200億円以上と比較的高い企業は、推定NTM Revenueがそこまで伸びていないようにも見えます。

このことから、INITIAL評価額が高い企業の方が現在のマーケット状況において、ネガティブなインパクトを受けているかもしれません。

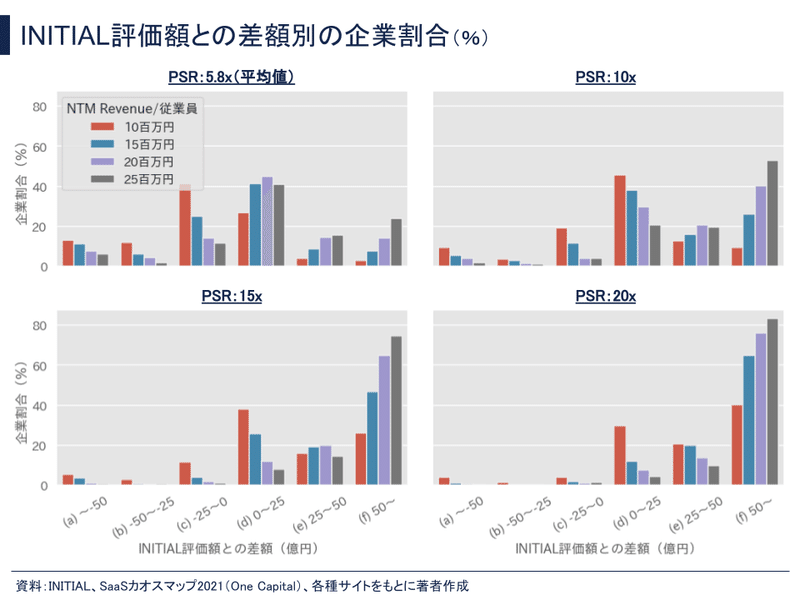

SaaSスタートアップの半分前後が評価額を下げてる可能性あり?!

PSR 4水準(上場SaaS平均値 5.8x、10x、15x、20x)、NTM Revenue 4水準(10、15、20、25百万円)での組み合わせで算出した推定評価額と、INITIAL評価額との差額レンジ別に企業の割合を図示しました。

左上グラフの現在のマーケット状況下(PSR 5.8x)において、NTM Revenue/従業員が10百万円/人とすると、66%のスタートアップがINITIAL評価額よりも低い評価額が付くことになります。15百万円/人の場合は42%の企業が低くなります。

しかし、一時期のPSR 20xが付くような市場であれば(右下グラフ)、NTM Revenue/従業員 = 10百万円/人であっても、90%以上のスタートアップは評価額が下がらない結果になりました。

このことからも、1年半くらいでSaaS企業の置かれる状況に大きな変化があったことが分かります。

もう一度、左上グラフを見ると、NTM Revenue/従業員 = 20百万円/人までいけば73%以上の企業は評価額が下がらないため、売上成長率も重要な要素ですが、生産性の改善なども見直すタイミングなのかもしれません。

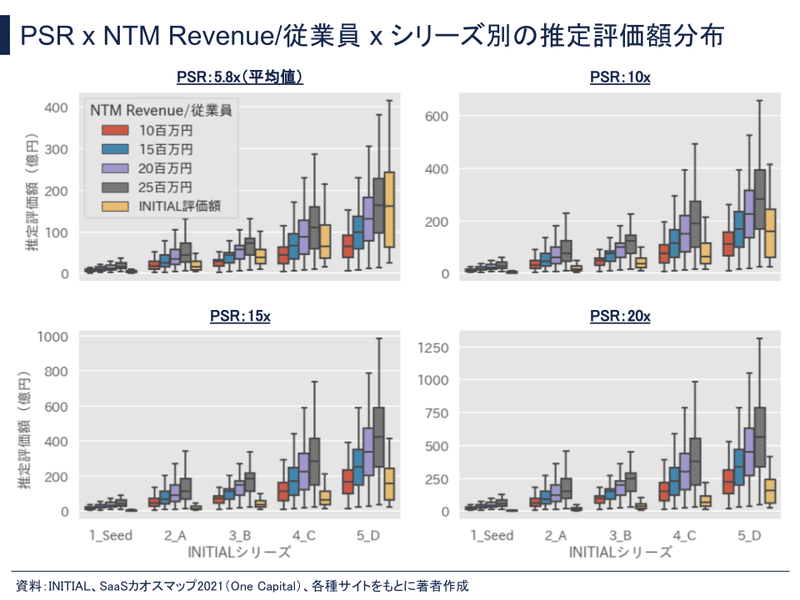

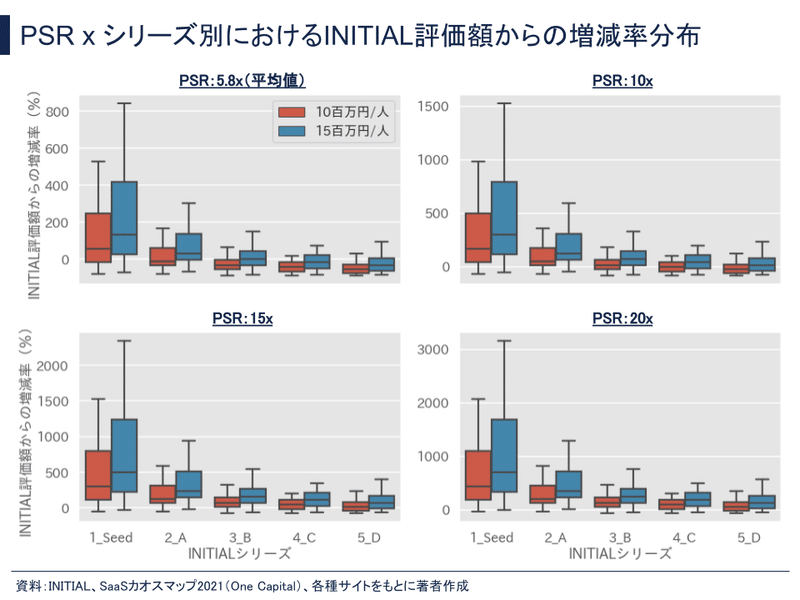

INITIALシリーズが上がるほど、INITIAL評価額からの下がり幅が大きい

PSR x NTM Revenue/従業員 x INITIALシリーズ別の推定評価額とINITIAL評価額のボックスプロットを示しました。

PSR 5.8xの場合、シードシリーズやシリーズAであれば、全体的にINITIAL評価額よりも高くなる傾向がありますが、シリーズD以上になるとNTM Revenue/従業員 = 10-15百万円/人レベルだとINITIAL評価額よりも推定評価額が低くなる傾向がありそうです。

シリーズD以上になると最低でも20-25百万円/人程度は欲しいところでしょうか。

金額の差額分だけでなく、INITIAL評価額からの増減率(=(推定評価額 - INITIAL評価額)÷ INITIAL評価額 x 100)で見ても、シリーズが上がるほど減少率が大きくなることが分かります。

逆にシードやシリーズAではINITIAL評価額よりも増えています。

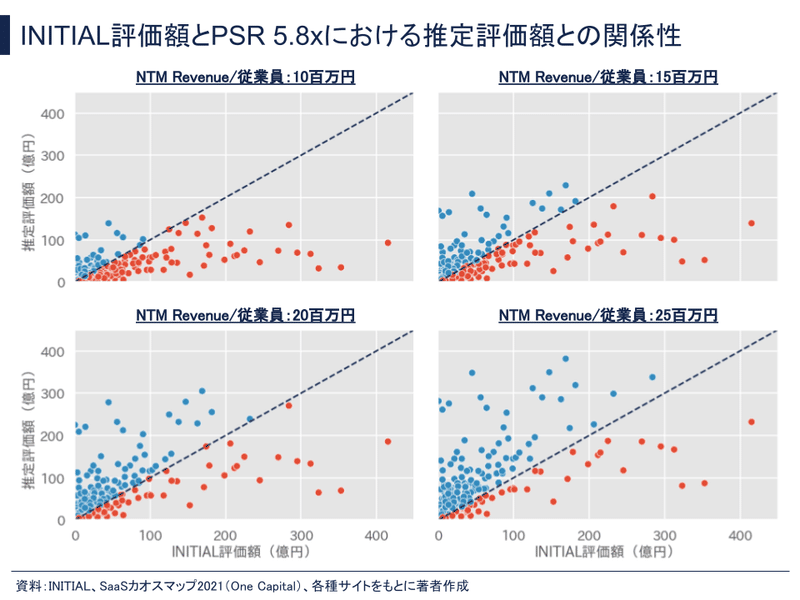

INITIAL評価額とPSR 5.8xにおける推定評価額との関係性

最後に少し見方を変えて、横軸にINITIAL評価額、縦軸に推定評価額をプロットしてみました。

※推定評価額がINITIAL評価額を上回る企業を青点、下回る企業を赤点で表してます。

※グラフでは評価額450億円以下の企業のみを示しています(450億円を超える企業は5社)。

INITIAL評価額が100億円以下のグループは、NTM Revenue/従業員 = 10百万円でも比較的点線(INITIAL評価額と推定評価額が等しくなる線)付近に集まっていたり、上回っている企業が多いです。

一方、INITIAL評価額が200億円を超えるグループでは、NTM Revenue/従業員 = 25百万円の場合でも推定評価額がINITIAL評価額を下回る企業が目立ちます。

数十億円から200億円以上、下回る企業もあるため、今のマーケット状況が続けば、ダウンラウンドの資金調達も増えてくると予想されます。

この厳しい環境の中で、スタートアップがすべきことは今回のnoteでは触れませんが、冒頭に掲載したようなVCがリリースしている記事が大変参考になると思いますので、ご興味ある方は読んでみてください。

最後に

最後まで読んでいただき、ありがとうございます。

SaaS銘柄の株価が急落している中、未上場SaaSスタートアップについて、どの程度のネガティブインパクトがあるのかシミュレーションしてみました。シンプルかつ強い仮定におけるモデルで見積もったため、実態と合わない部分もあったかもしれませんが、少しでも参考になれば幸いです。

ビジネス分析って面白いですね!

電子書籍「SaaSの科学」を出版しました

『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / Kobo)を出版しましたので、読んで頂けると嬉しいです📚

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

SaaSメトリクスダッシュボードをリリースしました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 8, 2022

国内SaaS企業40社のメトリクスを過去分から最新期までご覧いただけます!

↓https://t.co/5Ybw5JYgkE pic.twitter.com/mREcm8nyEK

Bill Oneの立ち上がりのすごさが分かるグラフです。

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) July 18, 2022

SmartHR、oVice、クラウドサインもT2D3を超える成長を見せてますが、Bill Oneはそれらを圧倒的に超える発射角度になってるんです。 https://t.co/5EQMkSkt28 pic.twitter.com/a67VvQeYKu

SaaS Capitalのレポートで、2022Q2におけるSaaS企業のバリュエーションマルチプルは以下の回帰式で表されるとのこと

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) July 16, 2022

マルチプル = -3.2 + 0.32 * SaaS Capital Index + 8.26 * ARR成長率 + 2.62 * NRR Rate pic.twitter.com/wkqcM0qo6I

国内SaaS企業の成長率・FCFマージン・売上規模を調べると、成長率とFCFマージンが20%を超えてるのは、カオナビ、ユーザーローカル、ウォンテッドリーの3社だけでした

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) July 10, 2022

投資フェーズの企業が多いのが理由だと思いますが、日本からも売上数百億円かつこのレベルが出てくると世界からも注目されるのかなぁ https://t.co/j346y0UEK1 pic.twitter.com/eFLHae35mK

↓↓↓One Capital様のメディアへの寄稿記事↓↓↓

音声メディアにも出演しているので、お気軽にお誘いください。

この記事が気に入ったらサポートをしてみませんか?