海外SaaS企業に学ぶ、ARR1000億円に必要な販管費&原価水準

以前のnote『ARR100億円のその先へ!海外SaaS企業のARR1000億円までの成長軌跡』でも書いた通り、サイボウズ、freee、マネーフォワード、パークシャ、ラクス、Sansanなど国内上場SaaS企業でもARRやNTM Revenue(Next Twelve Months Revenue:四半期売上 x 4で算出)が100億円を超える企業が増えてきました。

直近では、未上場SaaSスタートアップのSmartHRがT2D3を達成し、ARR100億円も超えたというニュースが話題になりました。

一方、ARRやNTM Revenueを100億円から1000億円へ成長させるために必要な資金やコスト(原価・販管費)のベンチマーク情報は多くないのではないでしょうか。

今回は以前のnoteの続編として、海外SaaS企業のデータを使って、ARR100億円から1000億円到達までにどの程度のコスト(原価・販管費)が必要か、どのくらいのコスト低減を行っているのか、などを調査し、ベンチマークを示したいと思います。

ベンチマークにした海外SaaS企業

Bessemer Venture PartnersのEMCLOUD(the BVP Nasdaq Emerging Cloud Index)に含まれている企業の中で、NTM Revenue 1〜10億ドルまでの業績データが揃っている企業を中心に調査しました。(Zendeskなど、現在のEMCLOUDに含まれてない企業も一部あります)。

具体的な企業名はこのnoteの文末に掲載しました。

また、集計・定義の統一性のしやすさから、ARRではなくNTM Revenue(Next Twelve Months Revenue:四半期売上 x 4で算出)を使いました。

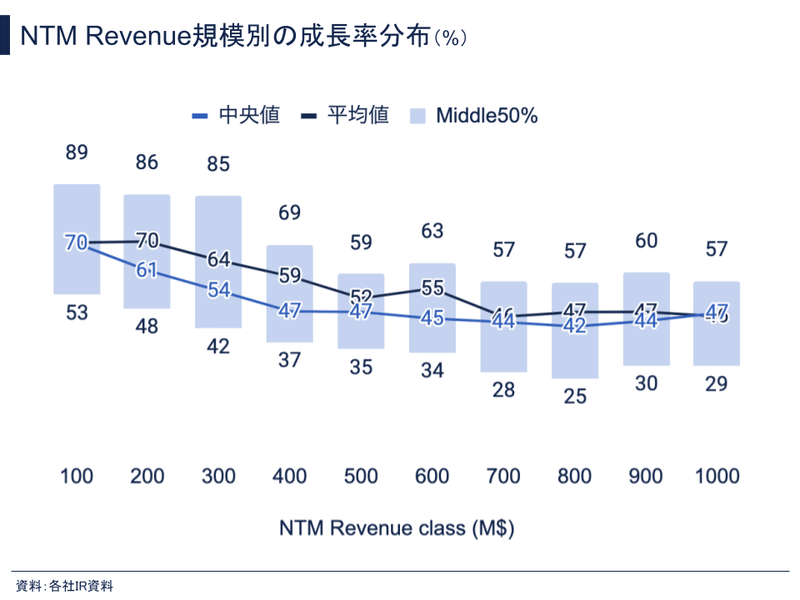

NTM Revenue規模別の成長率分布

NTM Revenue規模別(1、2、・・・、10億ドル)のYoY成長率の分布を見ると、スタート時点の1億ドル規模でYoY成長率の平均値が+70%になっており、トップ25%については+89%以上あります。

また、規模が大きくなっていくにつれ成長率も下がっていますが、NTM Revenue 10億ドル規模でも成長率の平均値がYoY +46%という高さになっているのは驚かされます。トップ25%においては成長率がYoY +57%を超えています。

海外SaaS企業の成長率がどれほど高いかは、国内上場SaaS企業の成長率と比較すると、より分かりやすいです。

Appier Group:YoY +47%(NTM Revenue:230億円)

サイボウズ:YoY +20%(NTM Revenue:235億円)

freee:29%(NTM Revenue:179億円)

マネーフォワード:YoY +42%(NTM Revenue:247億円)

パークシャ:YoY +20%(NTM Revenue:128億円)

ラクス:YoY +32%(NTM Revenue:283億円)

Sansan:YoY +23%(NTM Revenue:244億円)

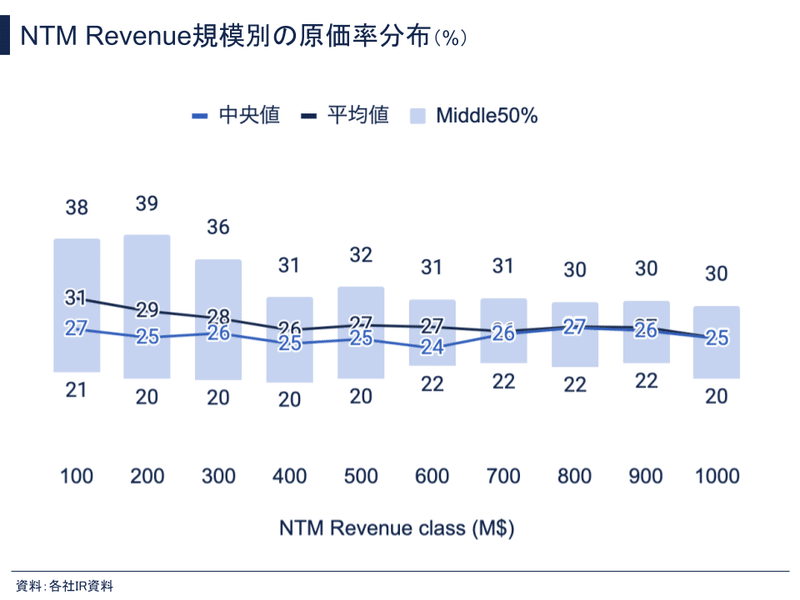

NTM Revenue規模別の原価率分布

NTM Revenue規模別の原価率推移ですが、4億ドルくらいまでは徐々に平均値が下がっています。Middle50%の範囲を見ると、原価率のトップ25%の減少に寄るところが大きいように見えます。

NTM Revenue 4億ドル以降の原価率は20-30%くらいに落ち着いているため、国内SaaS企業においても中長期的には原価率20-30%まで改善するのが一つの目標になりそうです。

一方、同じSaaSビジネスでもハードウェアを取り扱っていたり、受託開発や導入コンサルティングとの抱き合わせで販売しているケースもあり、全体平均値にまで下げにくい企業もあると思います。

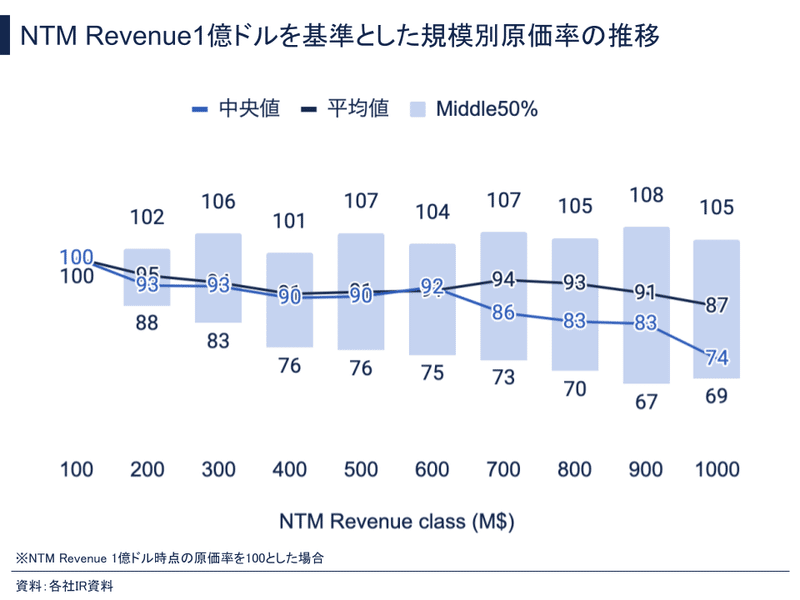

そこで、少し見方を変えて、以下のグラフの通り、NTM Revenue 1億ドル到達時点の原価率を100として、その後、どの程度の割合で原価率を改善していくのが一般的なのか調べました。

原価率の平均的な改善率は、1→4億ドルにかけて1億ドル時点の原価率のおよそ90%に低減させているようです。4億ドル以降はあまり変化していません。

例えば、ARR100億円時点の原価率が30%あるとしたら、ARR400億時点での原価率目標値を27%と置くのが目安になるでしょう。

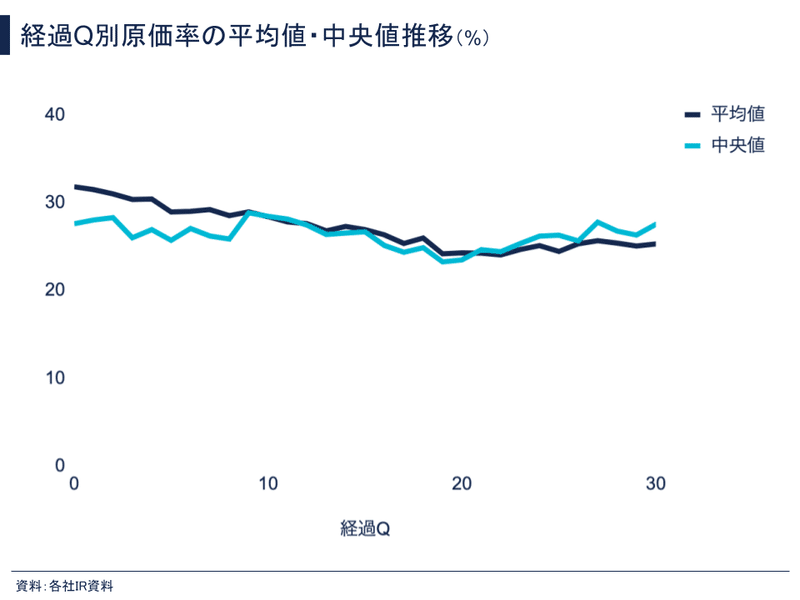

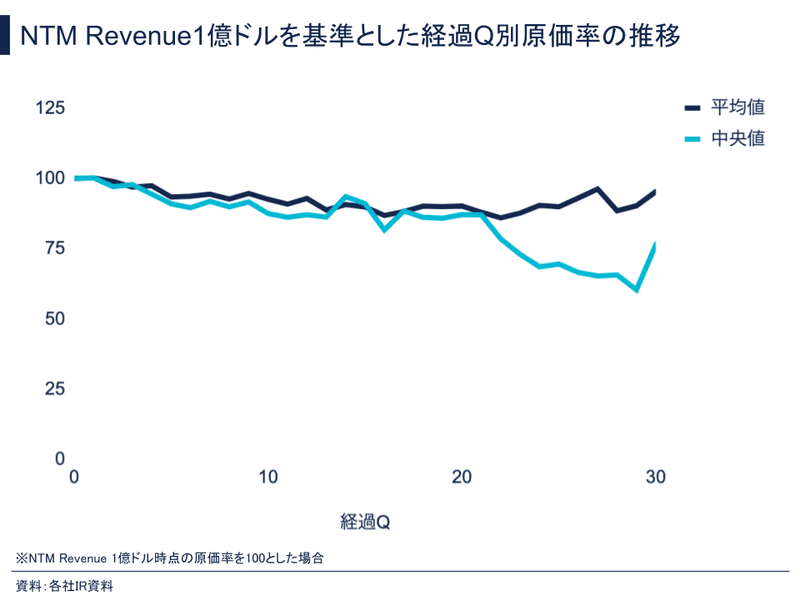

NTM Revenue 1億ドル時点からの経過Quarter別の原価率平均値・中央値の推移

これまでは横軸にNTM Revenueを取っていましたが、上図はNTM Revenue 1億ドル時点からの経過時間(Quarter)を取っています。

このグラフによって、海外SaaS企業がどの位のスピードで原価率を改善しているのか、目安になります。

原価率の平均値を見ると、20Q(5年)までは徐々に原価率が低下しています。

NTM Revenue 1億ドル時点の原価率を100とした時の推移では、平均的に20Q目で1億ドル時点の原価率の約90%に改善されています。

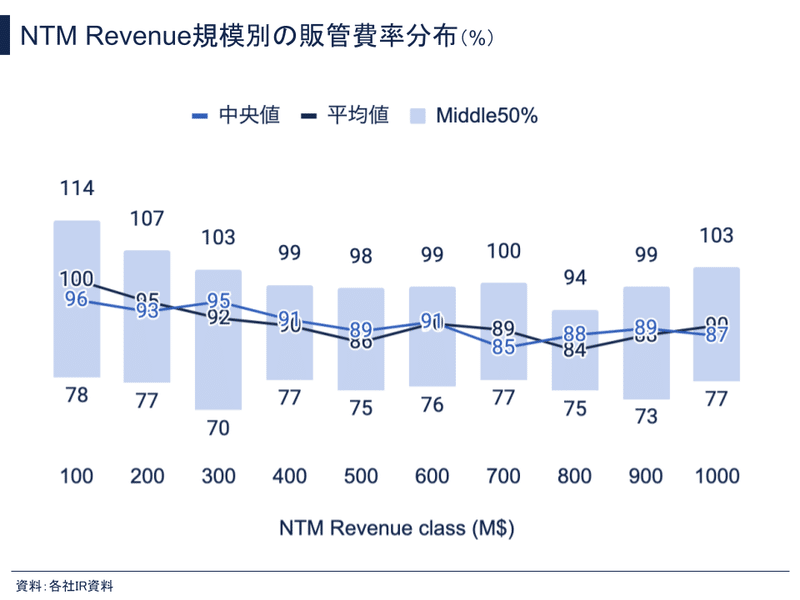

NTM Revenue規模別の販管費率分布

ここからは販管費について見ていきましょう。

NTM Revenue規模別の販管費率推移を見ると、NTM Revenue 1億ドル時点の販管費率平均値は100%になっています。国内上場SaaS企業だとfreeeやマネーフォワードの最新年度末の販管費率が約100%と比較的高いですが、海外SaaS企業の水準では平均的な数字のようです。

販管費率の推移は、5億ドルくらいまで徐々に下がり、それ以降はあまり変わらず、販管費率90%くらいで10億ドルに到達するのが平均的な動きになっています。Middle50%の範囲を見ると、75-100%位で推移しています。

NTM Revenue 1億ドル到達時点の販管費率を100として、NTM Revenue規模別に、どの程度の割合で販管費率が推移していくか調べました。

販管費率はNTM Revenue 5億ドルまで徐々に改善して、平均的に1億ドル時点と比べて90-95%になり、その後は同レベルで推移しています。

例えば、比較的高い成長率を維持する場合、ARR100億円時点の販管費率が80%であれば、ARR500億時点での販管費率は72-76%が一つの目安になるでしょう。

また、販管費率の改善率の高いトップ25%では、NTM Revenue 4億ドル時点で1億ドル時点の80%前後まで改善しています。

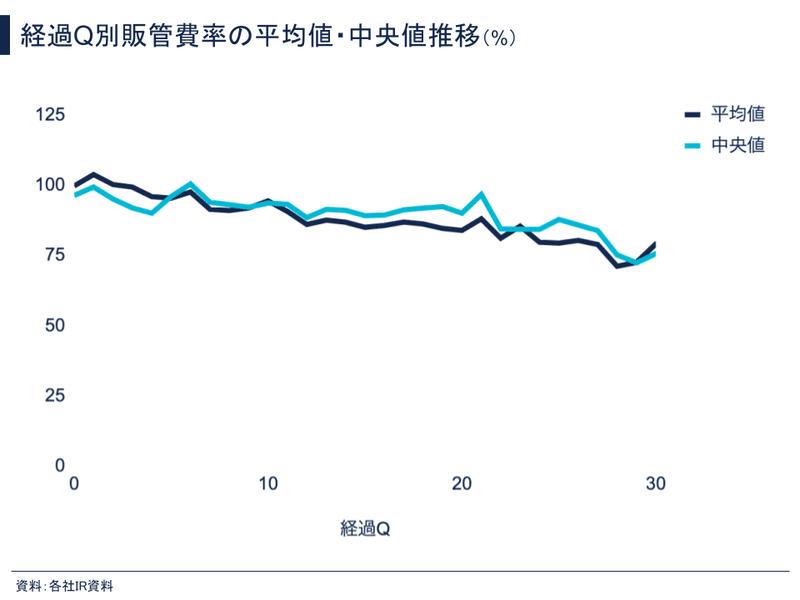

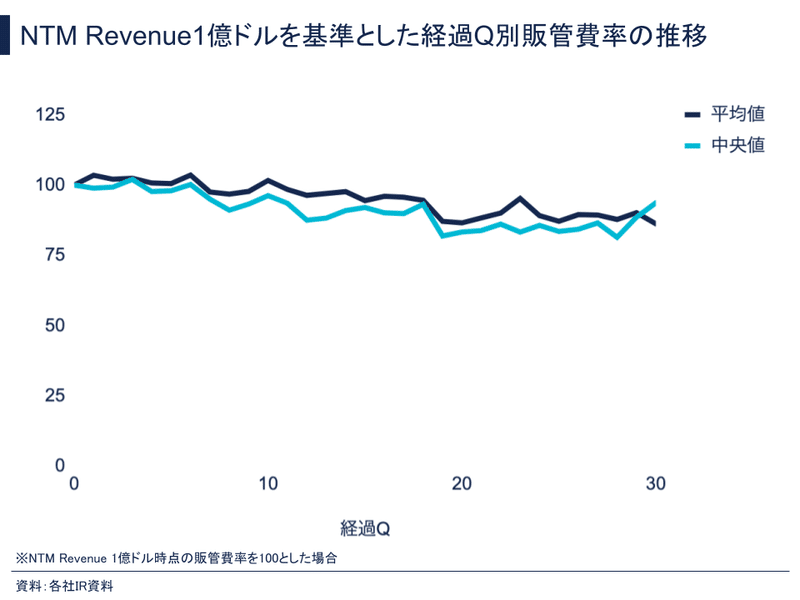

NTM Revenue 1億ドル時点からの経過Quarter別の販管費率平均値・中央値の推移

NTM Revenue 1億ドル時点からの経過Quarter別の販管費率推移ですが、20Q経過時点での平均値は84%、中央値は90%でした。

NTM Revenue 1億ドル時点の販管費率を100とした場合では、20Q目の販管費率の平均値は87%、中央値は83%でした。

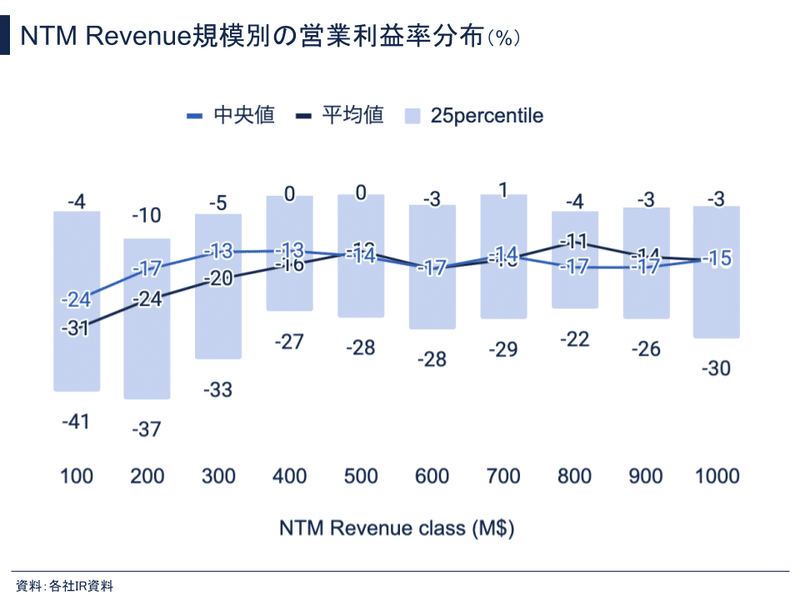

NTM Revenue規模別の営業利益率分布

NTM Revenue規模別の営業利益率の水準を見ると、平均値・中央値ともに10億ドル到達まで-30〜-10%の営業赤字が続いています。

10億ドル時点でも営業利益率の平均値が-15%ということは、年間で1.5億ドル(1ドル130円換算で約200億円)の営業赤字を出せるほどの資金が必要になってきます。

また、営業赤字率の上位25%はNTM Revenue 1→10億ドルまでに営業利益率が-40〜-20%になっており、より大きな資金が必要になっています。

海外SaaS市場は日本国内よりも競争が激しいとは言え、高成長のSaaSビジネスを作るには大きな先行投資が必要であることが分かります。

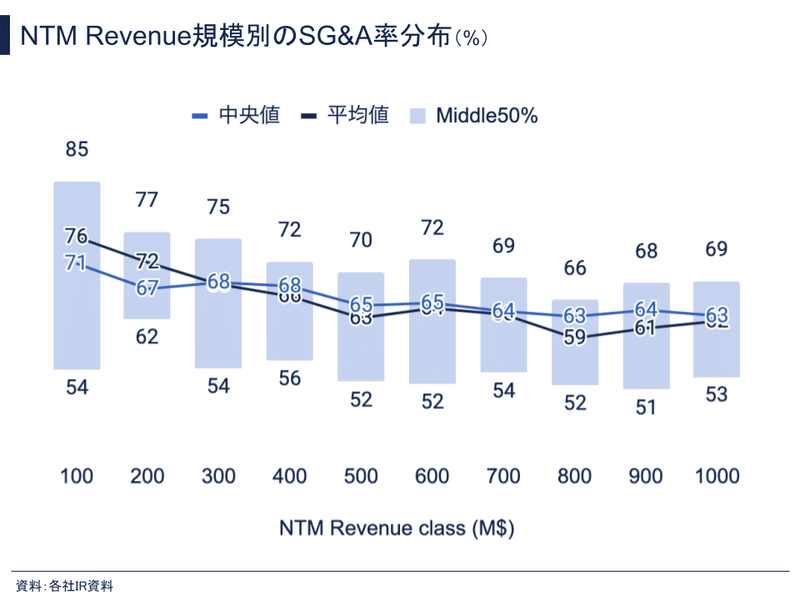

NTM Revenue規模別のSG&A比率分布

ここからは販管費をSG&A(販売費および一般管理費)とR&D(研究開発費)に分けてベンチマークを見ていきます。

NTM Revenue規模別のSG&A比率ですが、NTM Revenue 1億ドルでは平均値76%あるものが5億ドルでは63%にまで下がっています。その後はあまり変化していません。

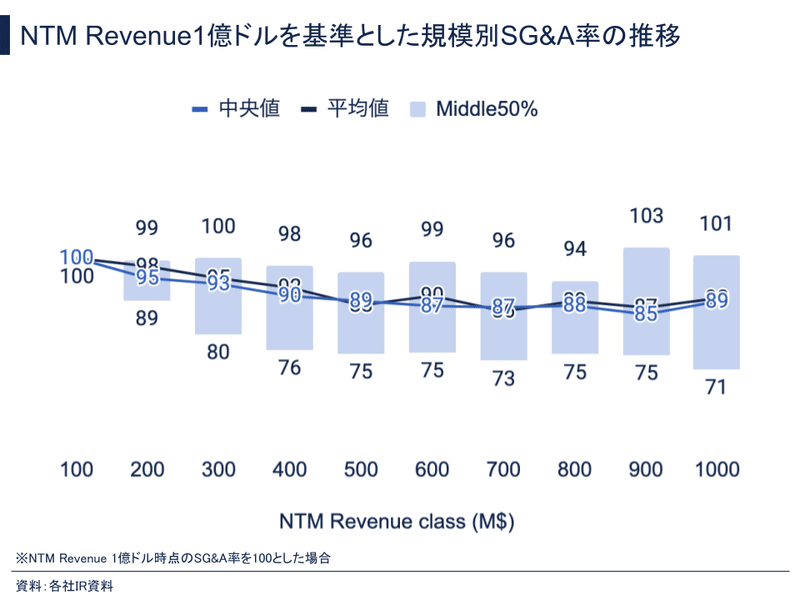

NTM Revenue 1億ドル時点のSG&A比率を100とした場合の推移は以下の通りです。

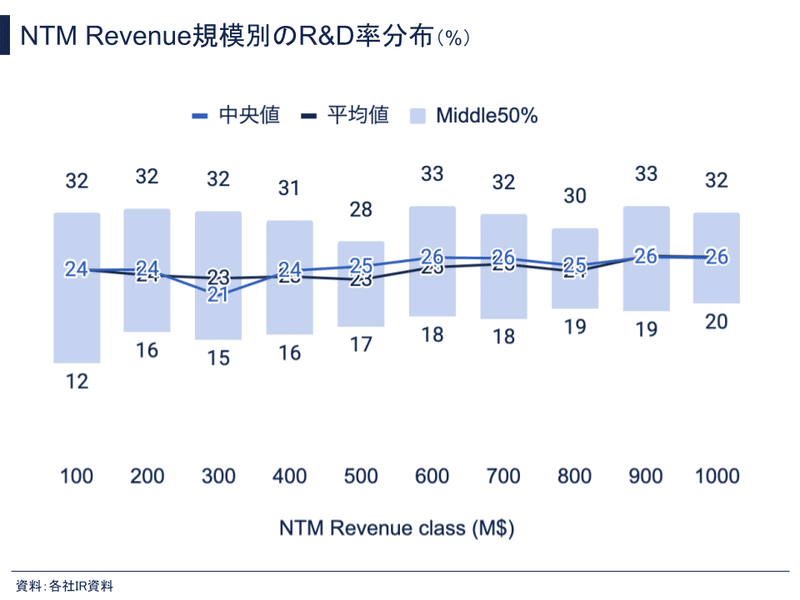

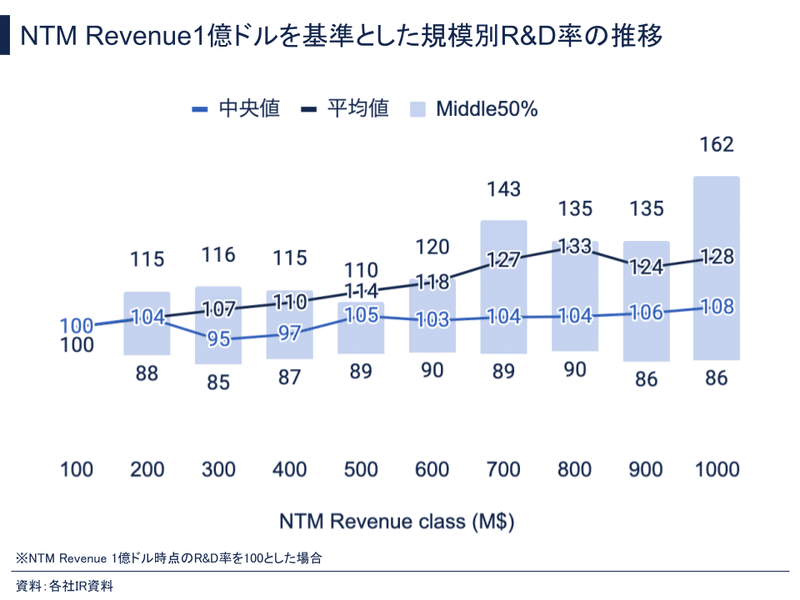

NTM Revenue規模別のR&D比率分布

NTM Revenue規模別のR&D比率推移を見ると、NTM Revenue 1から10億ドルまで、平均値・中央値・トップ25%ラインいずれも、ほとんど変化していないのが特徴的です。

平均値・中央値ともに売上の25%前後が一つの目安になるでしょう。また、ボトム25%ラインは下がるのではなく、徐々に増加しています。

NTM Revenue 1億ドル時点のR&D比率を100とした場合の推移は以下の通りです。

R&D比率の平均値・中央値ともにNTM Revenueが増加するにつれて徐々に上がっていることが分かります。

積極的にプロダクト開発への投資を行っている以外にも、エンジニアなどの人件費が高騰して規模が大きくなるにつれて上がっているように見えている可能性もありますが、いずれにしてもR&D比率は維持もしくは徐々に増加していくことを前提にして事業計画を立てていくのが良いかもしれません。

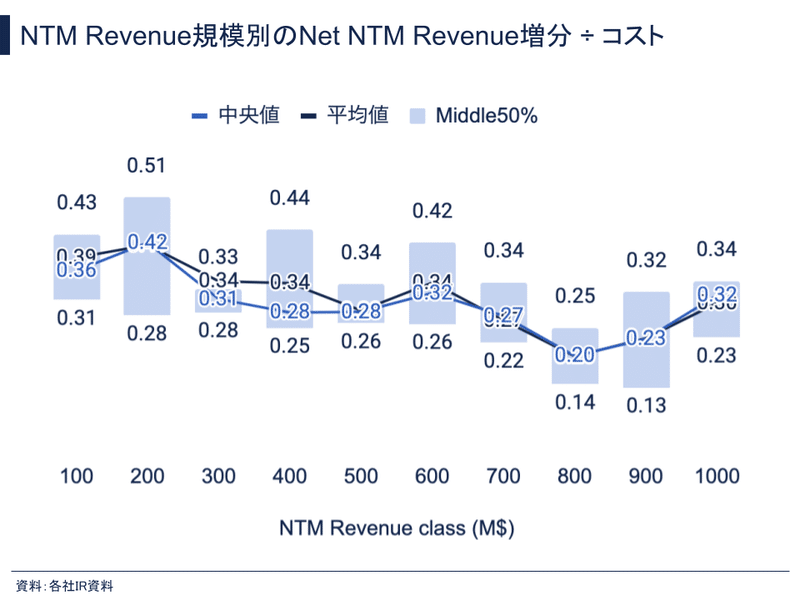

NTM Revenue規模別のコスト(原価+販管費)あたりのNet NTM Revenue増分

ここからは費用対効果のベンチマークとなる水準を調べました。

まず、Net NTM Revenue増分 ÷ コスト(原価+販管費)ですが、これはコスト1ドルを投じた場合にNTM RevenueがNetで何ドル増加するかを示します。

この倍率が高いほど、投じたコストによる売上増分が大きく、成長効率が高いと言えます。

具体例で示すと、今、NTM Revenueが1億ドルのSaaS企業があり、その企業のコスト(原価+販管費)あたりのNet NTM Revenue増分が0.40倍だったと仮定します。

その企業が年間で1億ドルのコスト(原価+販管費)を使った場合、NTM Revenueが1.4億ドルになる(YoY +40%成長)ことを意味します。

グラフの推移を見ると、NTM Revenue 2億ドルまではコストあたりのNet NTM Revenue増分は約0.40倍、3-6億ドルまでは0.35倍前後、7-10億ドルでは0.25倍前後で推移しています。

つまり、売上規模が大きくなり、投じるコストの金額が大きくなるほど成長効率はやや鈍くなる傾向があると言えるでしょう。これは一般的な感覚とも一致するのではないでしょうか。

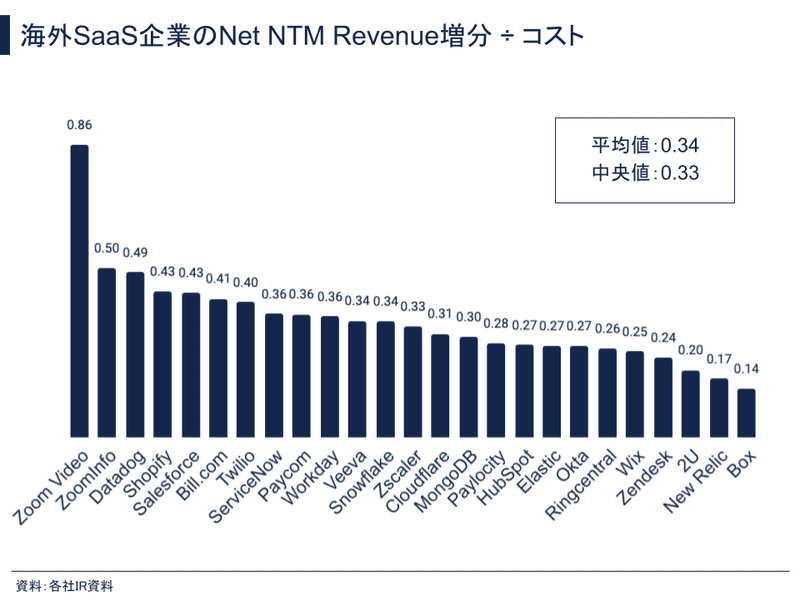

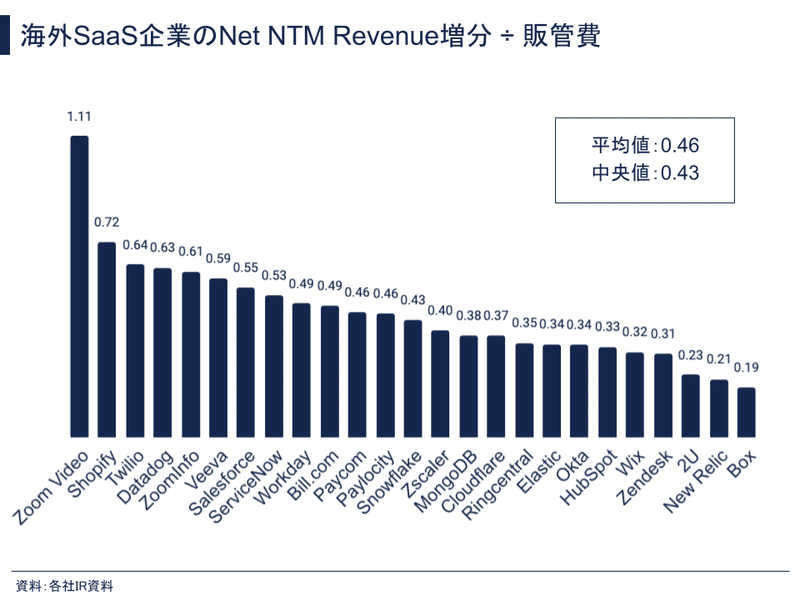

海外SaaS企業個別の費用対効果(原価+販管費)

上のグラフは、海外SaaS企業個別について、NTM Revenue 1→10億ドル超えまでのコストあたりのNet NTM Revenue増分を算出したものになります。

平均値は0.34倍、中央値は0.33倍でした。

Zoom Videoの数字が異常に高くなっていますが、コロナ期に一気に普及して10億ドルを超えた影響です。

それ以外だと、ZoomInfo、Datadog、Shopify、Salesforce、Bill.com、Twilioが0.4倍を超えており、投じたコストに対して比較的高い成長効率を持って10億ドル達成したことが分かります。

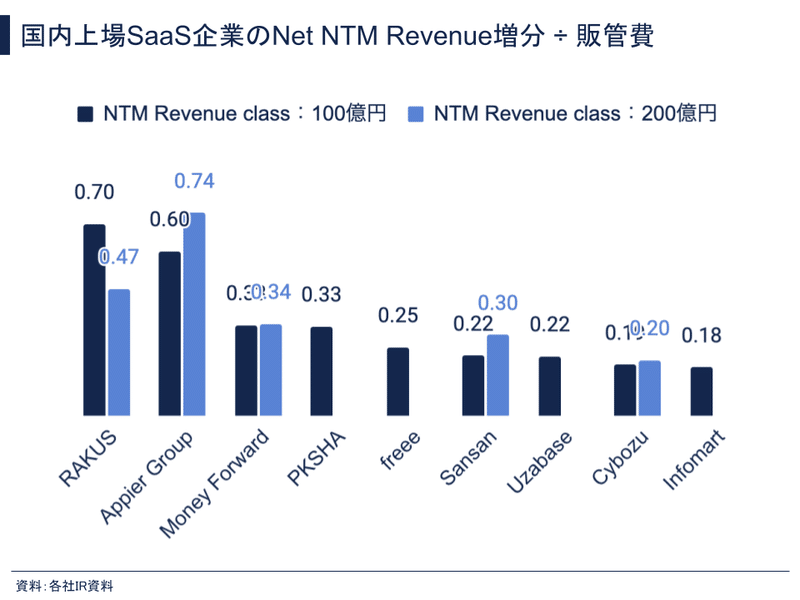

国内上場SaaS企業個別の費用対効果(原価+販管費)

海外SaaS企業と同じように、NTM Revenueが100億円を超えていて、比較的売上に対するARR比率の高い国内上場SaaS企業についても、コスト(原価+販管費)あたりのNet NTM Revenue増分を算出しました。

海外SaaS企業の平均値(0.34倍)を超えているのは、ラクスとAppier Groupの2社だけでした。投じたコストに対する成長効率という観点では、国内SaaS企業よりも海外SaaS企業の方が効率的になっています。

これは海外SaaS企業の方が、業務効率が高いという点だけでなく、TAMが大きくサービスを成長させやすい、SaaS価格を高くプライシングできている、などの要因も可能性としてありそうです。

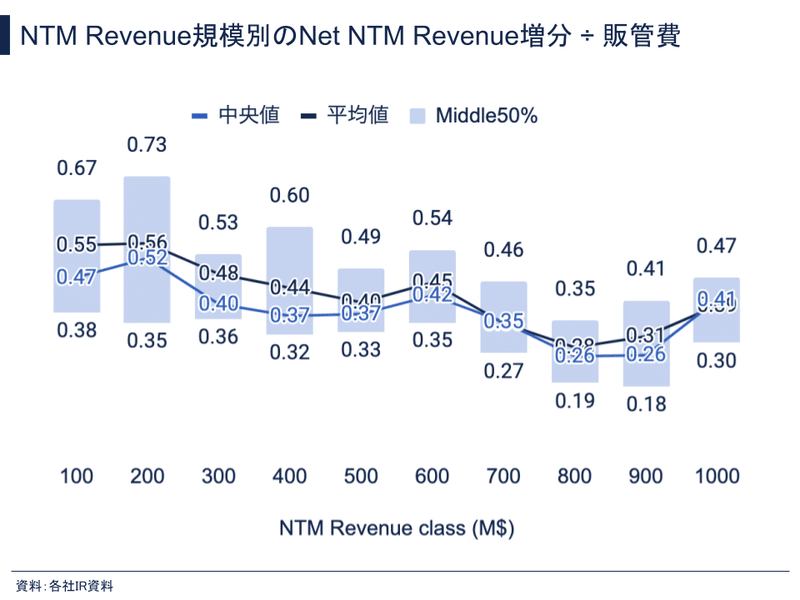

NTM Revenue規模別の販管費あたりのNet NTM Revenue増分

原価を含めない販管費あたりのNet NTM Revenue増分の推移においても、NTM Revenueの規模が大きくなるにつれて、徐々に成長効率は低下してます。

海外SaaS企業個別の販管費 対 成長効率

海外SaaS企業個別で見ると、原価+販管費の場合と大きな違いはなく、Zoom Videoがダントツで高く、その後にShopify、Twilio、Datadog、ZoomInfo、Veeva、Salesforceが続きます。

また、平均値は0.46倍、中央値は0.43倍でした。

国内上場SaaS企業個別の販管費 対 成長効率

販管費 対 成長効率についても海外SaaS企業の平均値(0.46倍)を超えているのは、ラクスとAppier Groupの2社だけになっています。

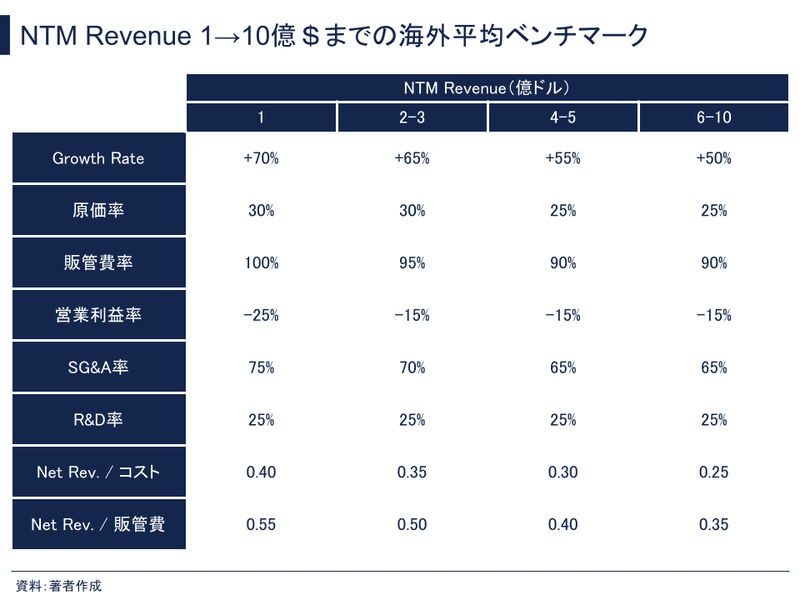

NTM Revenue 1→10億ドルまでの海外SaaS企業の平均ベンチマーク

最後に、ここまで示してきたNTM Revenue 10億ドルを達成した海外SaaS企業における成長率、原価率、販管費率、営業利益率などの平均値から目安となるベンチマークを表にまとめました。

これからARR100 → 1,000億円を目指す国内SaaS企業にとっても一つの目安になるのではないでしょうか。

ベンチマークにした海外SaaS企業名(NTM Revenue 1〜10億ドルまでの業績データが開示されている企業)

今回の海外SaaS企業における成長率・コストベンチマーク分析では、以下の企業データを使いました。

2U

Bill.com

Box

Cloudflare

Datadog

Elastic

HubSpot

MongoDB

New Relic

Okta

Paycom

Paylocity

Ringcentral

Salesforce

ServiceNow

Shopify

Snowflake

Twilio

Veeva

Wix

Workday

Zendesk

Zoom Video

ZoomInfo

Zscaler

最後に

最後まで読んでいただき、ありがとうございます。

国内SaaS企業でもARRやNTM Revenueが100億円を超える企業が増えてくる中、海外SaaS企業の実績値をもとにして、1000億円までのコストや費用対効果の平均値などからベンチマークを示してみました。

次回はコスト(原価・販管費)と売上増額との関係性をモデリングして、利益水準別の成長スピードの変化などをシミュレーションしてみたいと思います。

ビジネス分析って面白いですね!

電子書籍「SaaSの科学」を出版しました

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

↓↓↓Kindle版↓↓↓

↓↓↓楽天Kobo版↓↓↓

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

SaaSメトリクスダッシュボードをリリースしました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 8, 2022

国内SaaS企業40社のメトリクスを過去分から最新期までご覧いただけます!

↓https://t.co/5Ybw5JYgkE pic.twitter.com/mREcm8nyEK

●上場SaaS企業のARRシェア

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) March 4, 2023

トップ7社(2割弱)で半分以上のシェアを持つ。 pic.twitter.com/fJHErSVCjo

SaaS決算冬祭りも落ち着きましたね〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) February 18, 2023

各社の決算サマリツイートをまとめていきますので、週末のお供にどうぞ〜

●弁護士ドットコム(クラウドサイン)https://t.co/FmAqHNrkaS

ウェビナーや音声メディアにも登壇・出演しているので、お気軽にお誘いください。

↓↓↓他社メディアへの寄稿記事↓↓↓

この記事が気に入ったらサポートをしてみませんか?