ARR100億円のその先へ!海外SaaS企業のARR1000億円までの成長軌跡

国内上場SaaS企業でもARRやNTM Revenue(Next Twelve Months Revenue:四半期売上 x 4で算出)が100億円を超える企業が増えてきました。NTM Revenueが100億円を超える代表的な国内SaaS企業としては、以下のような企業が挙げられますが、ラクス、Sansan、サイボウズ、マネーフォワードは200億円を超えるまでに成長しています。

ラクス:246.6億円(FY23Q1)

Sansan:228.6億円(FY22Q4)

サイボウズ:215.2億円(FY22Q2)

マネーフォワード:203.4億円(FY22Q2)

Appier Group:174.4億円(FY22Q2)

ユーザベース:173.8億円(FY22Q2)

freee:154.9億円(FY22Q4)

PKSHA:114.6億円(FY22Q3)

インフォマート:108.9億円(FY22Q2)

他にもSaaSを提供する企業として、エス・エム・エス、ビジョナル、リンク&モチベーション、スターティアHD、メドレー、ブイキューブも全社のNTM Revenueは100億円を超えています。

一方、ARRやNTM Revenueを100億円から1000億円へ成長させることを考えた時、ベンチマークとなるような数字感や必要となってくる戦略や事業方針などについて、日本語のまとまった情報や記事はまだ多くないように思います。

そこで今回は、海外SaaS企業をベンチマークとして、どのような成長軌跡をたどっているのか、どのようにして事業を成長させているのか、調べてみました。

ベンチマークにした海外SaaS企業

Bessemer Venture PartnersのEMCLOUD(the BVP Nasdaq Emerging Cloud Index)に含まれている企業を中心にベンチマークとして調査しました(一部入ってない企業や、slack、Zendeskなど、現在のEMCLOUDに含まれてない企業もあります)。

また、集計・定義の統一性のしやすさから、ARRではなくNTM Revenue(Next Twelve Months Revenue:四半期売上 x 4で算出)を使いました。

今回の分析で使った実際のデータは、noteの文末にエクセル形式で全て無料ダウンロードできるようにしていますので、ご興味ある方は是非分析にご活用ください。

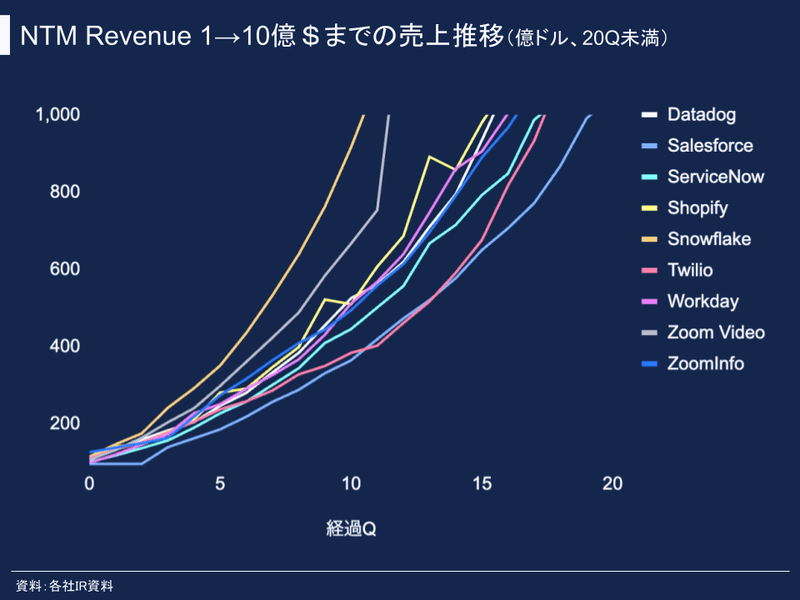

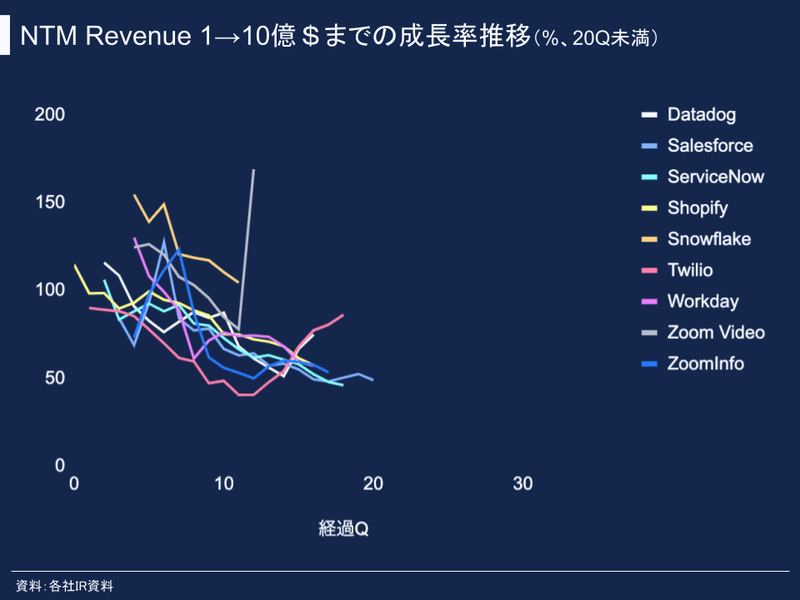

わずか5年以内にNTM Revenue 1→10億ドルを実現した海外SaaS企業

横軸にNTM Revenue 1億ドル到達からの経過四半期(Quarter)、縦軸にNTM Revenue(億ドル)を取ったグラフを描くと、売上を1億ドルから5年(20Q)未満で10億ドルにまで成長させた海外SaaS企業として、Salesforce、Snowflake、Shopify、Zoom Video Communicationsなどが入っています。

※NTM Revenueの公開データについて、スタートラインが95〜150百万ドルに入っていて、10億ドル(正確には9.5億ドル以上)まで到達した企業のみが対象。

その中でもSnowflakeは驚異的なスピードで成長を遂げているのが分かります。また、オンラインミーティングツールを提供するZoom Videoはコロナの影響で11→12Qにかけて急成長しています(NTM Revenue:7.53億ドルにも関わらず、成長率はYoY +169.0%でした)。

Slackは開示データが1.7億ドルスタートだったため、このグラフには入ってませんが、1.7億ドルからわずか15Q(4年未満)で10億ドルを到達していました(Shopifyと同等レベル)。

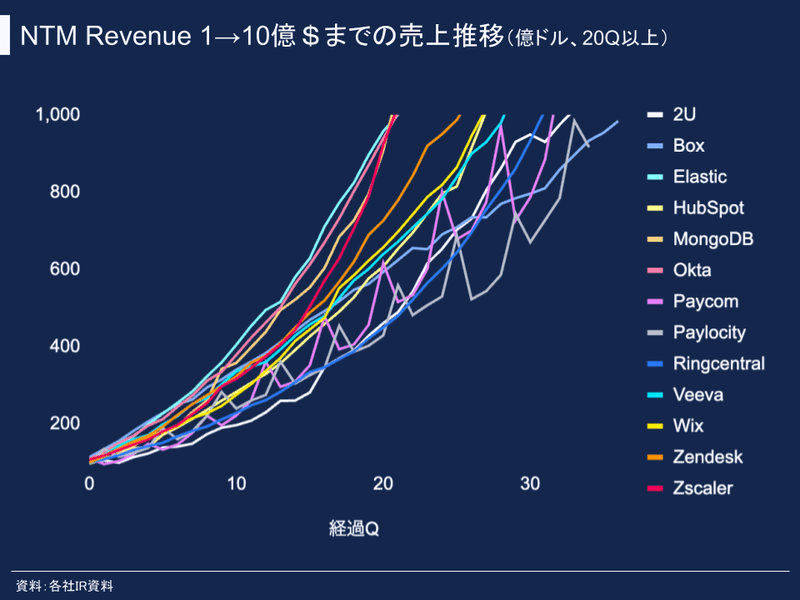

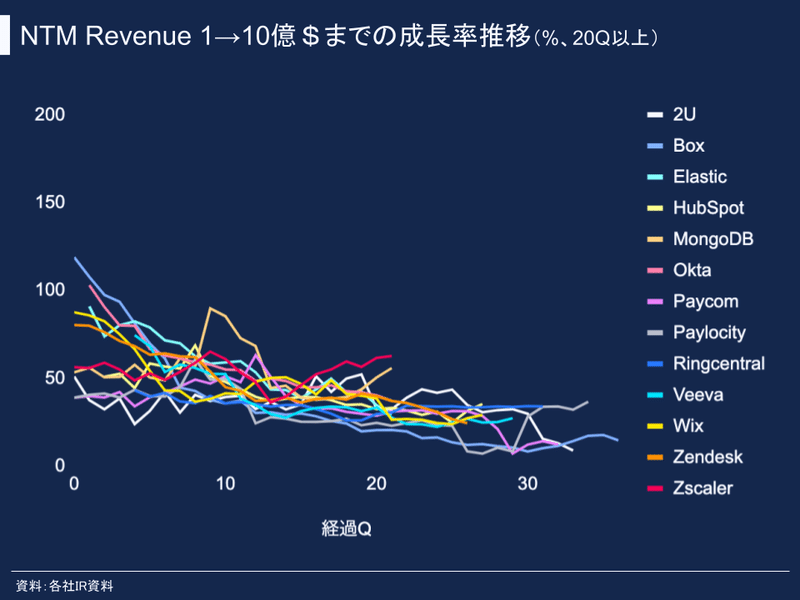

5年以上かけてNTM Revenue 10億ドル到達した海外SaaS企業

売上1億ドルから10億ドルに到達するまでに5年以上かかった海外SaaS企業には、Box、HubSpot、Okta、Wix、Zendeskなどが含まれます。

PaycomとPaylocityは、Payroll Tax関連の申告期による季節変動性が強いため、売上規模の実力値が少し分かりづらいですが、今回はシンプルに9.5億ドル以上に到達したかで判断しています。

Zscalerは15Qあたりから成長率が加速してるのが分かりますが、この15Qは2020年4-7月あたりに該当することからコロナの影響を受けていると考えられます。つまり、コロナでリモートワーク化に伴ったクラウド移行ニーズが高まり、クラウドセキュリティサービスの売上成長が再加速したのでしょう。

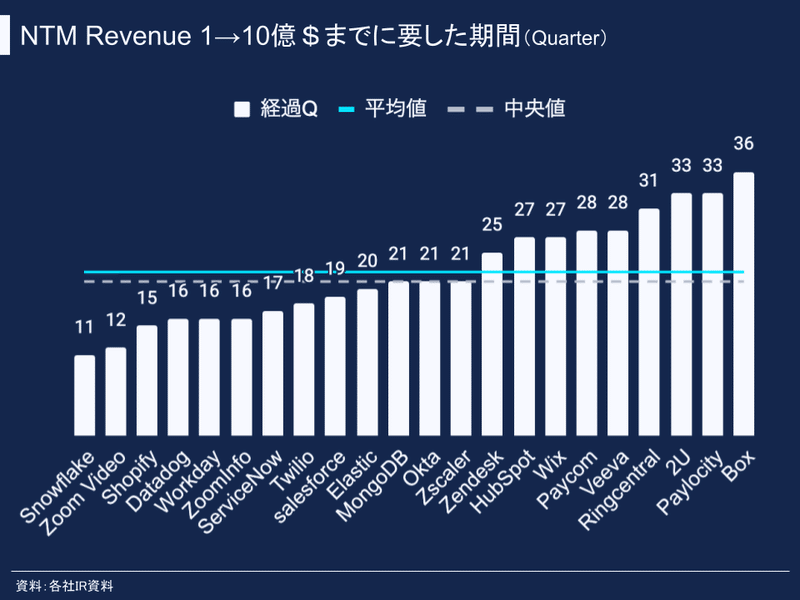

売上1→10億ドルまでにかかる期間のグローバルレベルは約5年

NTM Revenue 1→10億ドルまでに要した期間をSaaS企業別に並べてみると、Snowflakeが最短で11Q(3年未満)、Boxが最長で36Q(9年)かかっていました。

また、平均値は22Q(5年半)、中央値は21Qで、グローバルレベルの水準としては、売上1億ドルから5年程度で売上10億ドルを達成していることになります。

5年で10倍成長するには、5年間の年平均成長率は60%程度必要になってくる計算になり、かなり驚異的な成長スピードです。しかも、1億円や10億円といった規模ではなく、100億円規模を超えた後の成長率なので、広大な市場と莫大な資金が必要になりそうなことが想像できます。

年2倍以上の成長で10億ドル到達したSnowflake

上で挙げたSaaS企業について、横軸にNTM Revenue 1億ドル到達からの経過四半期(Q)、縦軸にNTM Revenue成長率(YoY)をとったグラフを示しています。

Snowflakeを見ると、10億ドル到達までのYoY成長率が100%を超えた状態をキープしていることが分かります。つまり、売上1億ドル超えから毎年2倍以上の売上成長を達成していることになります。

実際のSnowflakeのNTM Revenueは以下の通りです。

0年目(FY19Q3):114.7百万ドル

1年目(FY20Q3):292.0百万ドル(YoY +154.6%)

2年目(FY21Q3):638.5百万ドル(YoY +118.6%)

3年目(FY22Q3):1337.7百万ドル(YoY +109.5%)

Snowflakeの急成長を支えている一つの要因として、非常に高いNRR(Net Revenue Retention)が挙げられます(FY19Q3:165%、FY20Q3:189%、FY21Q3:162%、FY22Q2:170%)。

そして、高いNRRを実現しているのが、エンタープライズ領域にうまく参入できているためと考えられます。

年間100万ドル以上の契約金額を持つ企業数は年々増えており、FY19Q3:14社、FY20Q3:31社(YoY +121%)、FY21Q3:65社(YoY +110%)、FY22Q2:116社(YoY +107%)となっています。

エンタープライズ領域において、新規顧客数を早いスピードで増やしつつ、既存顧客からも多くのアップセル・クロスセルを獲得するサイクルを回せている点がSnowflakeの急成長要因ではないでしょうか。

また、Snowflakeの主戦場であるクラウドデータプラットフォーム市場の規模は900億ドル(1ドル=150円換算で13.5兆円)と成長余地が広大なため、成長に対する投資対効果が高いのかもしれません。

また、グラフを見ていて興味深い点として、Twilioが13Q(2018年3月)から成長率を顕著に再加速してることです。

この要因としては大きく3つ考えられ、1つ目は大口顧客であるUberを中心とした既存顧客のプロダクト利用量の増加、メッセージングやボイス関連プロダクトの成長が挙げられます。実際にNRRもFY17の128%からFY18は140%へ増加しています。

2つ目はU.S.以外の国での成長が挙げられ、FY18におけるU.S.国内の売上成長率がYoY +57.0%(484.8百万ドル、全社売上に対する割合:75%)に対して、海外はYoY +82.9%(165.3百万ドル、全社売上に対する割合:25%)になっています。

3つ目はSendGrid社の買収で、FY19Q1以降(グラフ中17Q以降)の売上成長率がYoY +80%を超えています。

5年以上かけてNTM Revenue 10億ドル到達した海外SaaS企業の成長率推移

今回の調査対象の中でNTM Revenue 1→10億ドルまでにもっとも時間を要したBoxも1億ドル付近ではYoY +100%を超える成長率でした。そして、4.1億ドル位から成長率がYoY +30%となり、6.5億ドル以降は10%台になりました。

それでも、9年(36Q)でNTM Revenue 1→10億ドルを到達するには年平均成長率30%弱が必要になってくるため、決して低くない成長率と考えられます。

また、売上推移のグラフで見たように、Zscalerがコロナ需要のために成長率を再加速してるのも分かります。

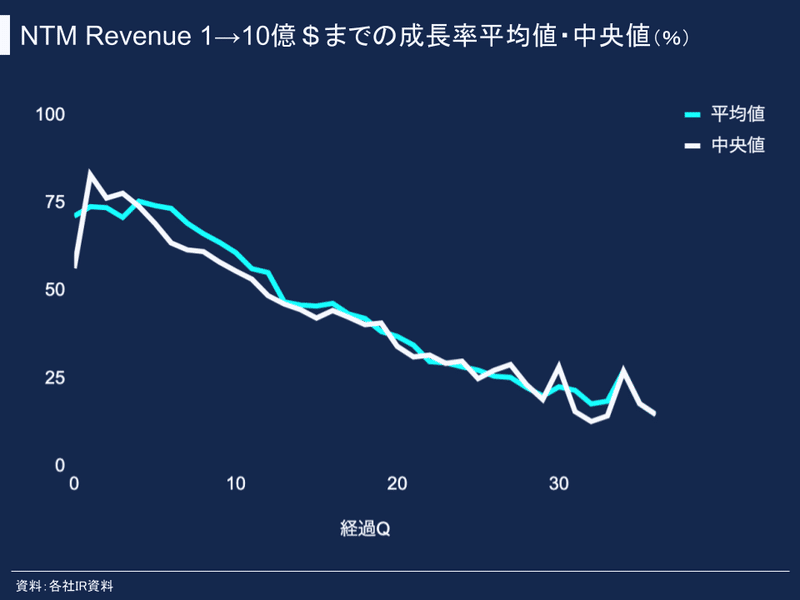

海外SaaS企業の売上1→10億ドルまでの成長率平均値・中央値

上で調べてきたNTM Revenue 1→10億ドルを達成した海外SaaS企業について、横軸に1億ドル到達からの経過時間(Q)、縦軸にNTM Revenue成長率の平均値・中央値をプロットすると、上図のようになりました。

25Q目以降は企業数が少なくなるので、やや振れが大きくなっています。

このグラフを見ると、売上1億ドルレベルになった後10Q(2.5年)までは、平均値・中央値ともにYoY +50%を超える成長を見せていて(10Q平均値:YoY +61%、10Q中央値:YoY +56%)、海外SaaSの驚異的な成長力を感じます。

また、20Q(5年)の売上成長率は平均値:YoY +37%、中央値:YoY +34%で、ともに5年経過後も30%を超えています。

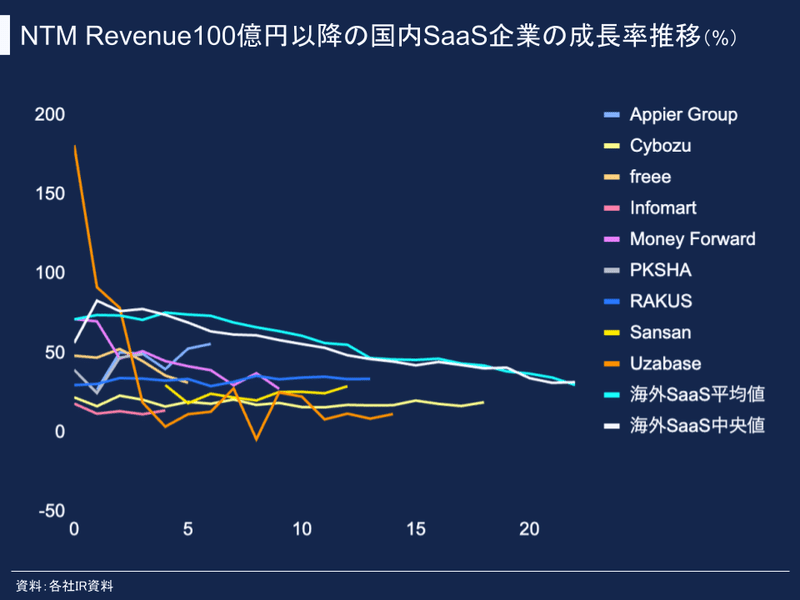

国内トップレベルSaaS企業と海外SaaS企業との成長率格差はまだ大きい

次に、NTM Revenue 100億円を超えている日本国内のSaaS企業の売上成長率と上述の海外SaaS企業の売上成長率の平均値・中央値を比較してみました。

日本国内のSaaS企業については、NTM Revenueが95億円を超えた時点をスタートライン(経過Q = 0)として、そこからの経過Qと成長率をプロットしています。

全体的に日本SaaS企業の成長率は、海外SaaS企業の平均値・中央値より大きく下回っており、グローバルレベルの成長力とはまだ大きな溝がありそうです(ユーザベースはQuartz社買収によって0〜2Qは高い成長率でした)。

グローバルレベルに追いつくためには、①コンスタントなM&Aによる継続的な非連続成長、②エンタープライズ領域の顧客獲得の加速、③大きなTAMを求めた海外展開など、思い付きはしますが、いずれもそれを可能にする資金力や人材確保が大きな課題になりそうです。

しかし、日本のSaaS企業がグローバルレベルに近づくためには、これらの課題に向き合う必要があるかもしれません。

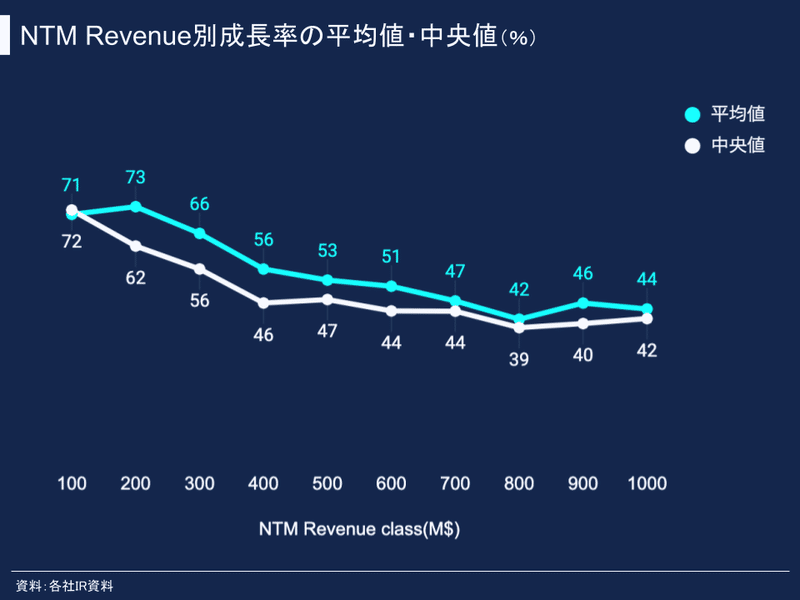

海外SaaS企業における売上1→10億ドルまでのNet Revenue別の売上成長率の平均値・中央値

最後に、これまで調べてきた海外SaaS企業について、NTM Revenue別(1億ドル台、2億ドル台、・・・10億ドル台)の売上成長率の平均値・中央値を調べました。

このグラフを見ても、NTM Revenueが6億ドル台でも成長率平均値はYoY +50%を超えていて(中央値:+44%)、成長率の高さが伺えます。

また、10億ドル台までの成長率もおよそYoY +40%を超えているのも驚かされます。

今回の調査・分析に使用したエクセルデータを全て無料ダウンロードできます

↓からダウンロードできます。エクセルやスプレッドシートのピボットテーブル機能を使うことで分析しやすくなります!

最後に

最後まで読んでいただき、ありがとうございます。

国内上場SaaS企業でもNTM Revenueが100億円を超える企業が増えてくる中で、今後どのような成長曲線を描いていくのが理想なのか、海外SaaS企業の事例をベンンチマークとして調べてみました。また、ごく一部ですが、成長率が高かったり、成長を再加速した企業がどのようにして実現しているかも見てみました。

これらの海外SaaS企業が高い成長率を維持するために、どの程度投資しているのか、投資効率はどのくらいなのかなども調べると、日本SaaS企業における今後の成長投資戦略にも役立つかもしれません。

ビジネス分析って面白いですね!

電子書籍「SaaSの科学」をリリースしました

『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle)を出版しましたので、読んで頂けると嬉しいです📚

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると泣いて喜びます。

SaaSメトリクスダッシュボードをリリースしました〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) May 8, 2022

国内SaaS企業40社のメトリクスを過去分から最新期までご覧いただけます!

↓https://t.co/5Ybw5JYgkE pic.twitter.com/mREcm8nyEK

Bill Oneの立ち上がりのすごさが分かるグラフです。

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) July 18, 2022

SmartHR、oVice、クラウドサインもT2D3を超える成長を見せてますが、Bill Oneはそれらを圧倒的に超える発射角度になってるんです。 https://t.co/5EQMkSkt28 pic.twitter.com/a67VvQeYKu

メルカリの平均給与が話題ですが、SaaS業界も平均年収上がってきてますよ〜

— ぽこしー📊SaaSデータアナリスト (@biz_arts1) June 11, 2022

●上場

プレイド:949万円

ユーザベース:759万円

チームスピリット:731万円

●未上場

コミューン:平均730万円

オープンエイト:平均700万円〜

SmartHR:平均650万円〜 pic.twitter.com/6CZfSzGvGn

↓↓↓他社メディアへの寄稿記事↓↓↓

音声メディアにも出演しているので、お気軽にお誘いください。

この記事が気に入ったらサポートをしてみませんか?