23年8月第2週決算振り返り③(NTT、日清オイリオ、INPEX)

〇NTT1Q決算

【決算概要】

◆1Qの最終利益は前年同期比2.0%増の3757億円

◆通期計画の1兆2550億円に対する進捗率は29.9%

◆配当予想・業績予想に変更なし

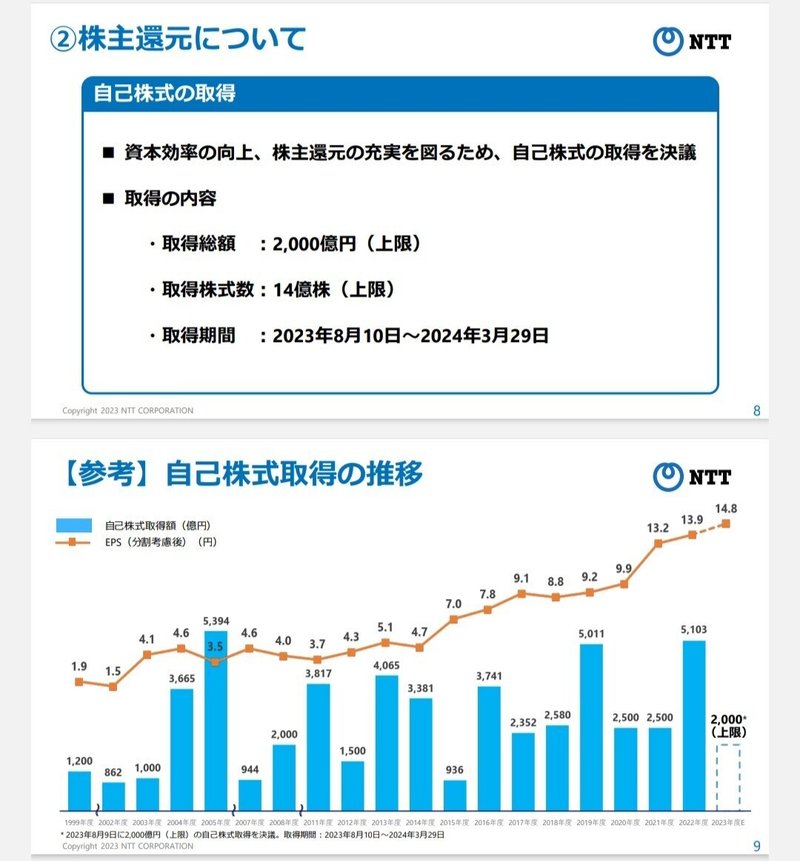

◆併せて14億株(発行済の1.64%)、2000億円を上限とする自社株買い発表

最終利益ベースでの進捗率は29.9%とまずまずの滑り出し。

以下、1Qのサマリーです。

営業収益および最終利益は過去最高を更新。コンセンサスも上回っています。

もっとも、地域通信事業の減益やNTTとNTTデータのそれぞれの海外事業統合に伴う一時的なコスト負担が響き、営業利益ベースでは減益。

保有しているIIJ株の一部売却に伴う1267億円の金融収益の計上により最終利益では増益となっています。

続いて、株主還元について。

決算と同時に自社株買いを発表。発行済の1.64%と規模感は大きいとは言えませんが、それでも毎年の自社株買い実施は株主として頼もしいです。

なお、上記のNTTの自社株買い実施の推移は、いつ見ても圧巻です。

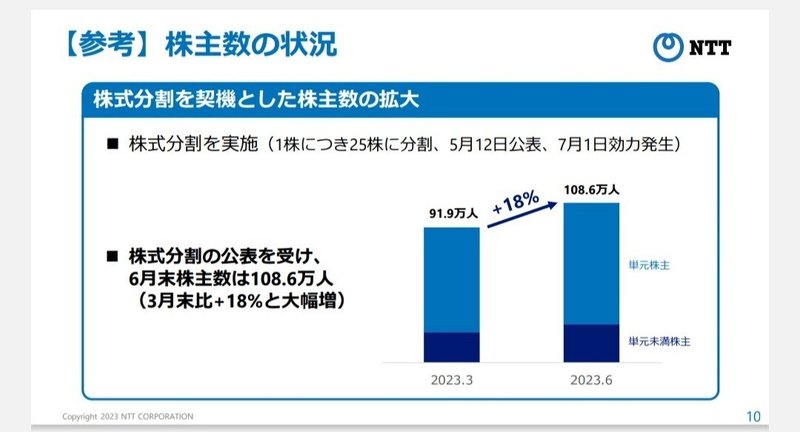

最後に、株主数の状況について。

株式分割の公表を受けて、6月末の株主数は108.6万人と3月末の91.9万人から18%増加。

新NISA開始後はまだまだ増えそうですね。一家に100株NTTといった具合にまさに「国民株」になっていくことを期待します(笑)

〇日清オイリオ1Q決算

【決算概要】

◆1Qの経常利益は前年同期比30.1%増の65.5億円

◆通期計画の160億円に対する進捗率は41.0%

◆配当予想・業績予想に変更なし

進捗率41.0%と好調な滑り出しとなりました。

一時期のピークは過ぎたとはいえ、引き続き原材料高の影響および円安基調という厳しい市況環境の中、適正な販売価格の維持・形成(値上げ)に努めることで増益を達成しています。

セグメント毎に業績にバラつきはありますが、主力の油脂事業において、国内油脂の販売単価が上昇したことで大幅増益(前年同期比+237%)を達成しており、これが全体の増益達成に大きく寄与。価格転嫁が進んでいることは投資家としては歓迎すべきことですね。

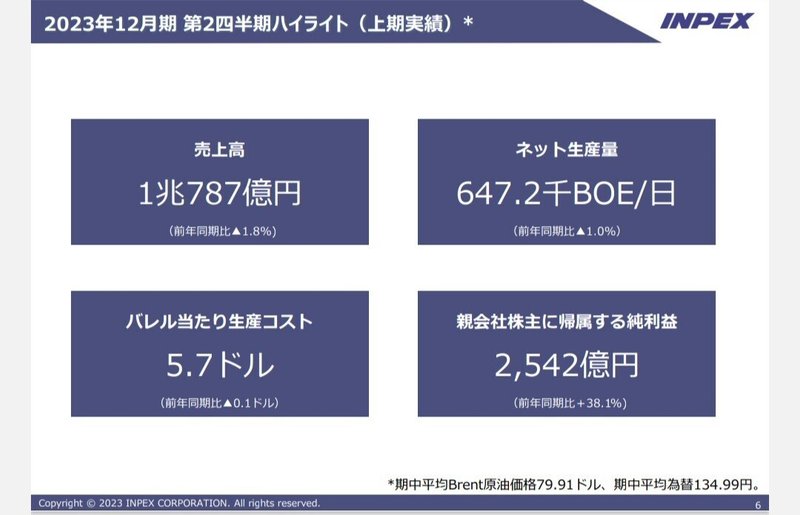

〇INPEX中間決算

【決算概要】

◆2Q累計の経常利益は前年同期比11.2%増の6964億円

◆通期の同利益を従来予想の1兆770億円→1兆1510億円に6.9%上方修正

◆今期の年間配当を64円→74円に増額修正

◆併せて8000万株(発行済の6.12%)、1000億円上限の自社株買い発表

事前の財務担当役員のインタビュー記事や油価・為替レートなどから追加還元が来るのはほぼ確実と考えてましたが、蓋を開けてみれば、増配+上方修正+自社株買いのトリプルコンボ。

以下、2Qのサマリーです。

期中平均レートは円安に推移したものの、原油の販売価格の下落により、売上高は減収。

もっとも、炭鉱費や販管費等各種費用の減少、営業外収益の増加などにより経常利益以下は増益となっています。

なお、来期の見通しを上方修正しましたが、為替の円安推移により前提条件を見直したこと(1ドル130円→1ドル135円)によるものです。原油価格は1バレルあたり平均80ドルという従来想定を据え置いています。

続いて、株主還元について。

今期の年間配当は前期の62円から74円に増配予定。増配は配当投資家にとって最も喜ばしい瞬間です。

来期の配当金については、「今期を下回らない金額とするよう最大限努力する」と記されており、安定配当に対する会社側の意思を感じる文言で頼もしいです。

ただ、累進配当を採用しているわけではないこと・過去の配当実績からも現時点では安定配当とは評価できないこと・イクシス生産開始以降、事業基盤が新たな拡大フェーズに入ったとはいえ事業の特性上業績にブレが生じる可能性が高いこと、などから長期的な配当維持について過度な楽観は禁物と考えます。

また、併せて自社株買いの実施も発表。1000億円上限・発行済の6.12%の自社株買いですので、中々の規模感です。この点でも頼もしいですね。

なお、自己株式については、前期取得の1200億円分と合わせて計2200億円分が来年1月に全株消却される予定となっています。

この記事が気に入ったらサポートをしてみませんか?