【投資】新NISAの計画(30代ワーママ編)

来年からいよいよ新NISAが始まります。

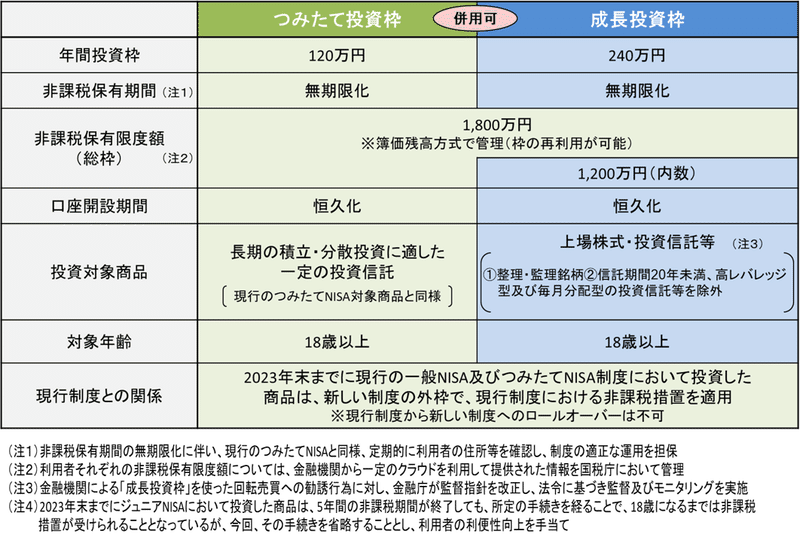

私は今つみたてNISAの民なので年間40万円の非課税枠を持っていますが、大幅にこの非課税枠がアップすることになります。おまけに個別株も買えちゃう。

枠を最大限活用し、最短の5年で生涯投資可能枠の1800万円を埋めるのが最適解というのがプロの見立てのようですが、非力なワーママのため、そこまでの入金は難しいかなと思っています。

家計という意味では、夫も同じく最大1800万円の枠を持てるため、夫婦で最大3600万円。かなりの大金です。

(我が家の夫のNISA運用は事情があり家計に含められない状態なので、当面は私オンリーの計画となります)

どのように枠を使っていくか、考えてみたいと思います。

なお、書きながらあるいは読み返して整理している部分もあるので、方針が変更になった場合はこっそり後から編集します。

投資の目的、方針

老後資金とすることを主目的とする。

(子の教育費、住宅費などとは分けて管理する)低手数料の投資信託の積立+高配当日本株中心にポートフォリオを形成する。

いわゆる成長投資枠(個別株)については4%の利回りを目標にする。

頻繁な売買は行わない予定。(今のところ)

資金と割合の計画

WealthNaviを解約する(300万円弱)

→5万/月、5年間の原資に充てる月額5万×12ヵ月=60万円/年を拠出

→個人のお小遣いで4万+WNで浮いた分1万=5万/月ボーナス から15万×2回=30万円/年を拠出

余剰金、配当金が出れば+αで投資

→主に夫の口座に余っているお金(夫の許可は得ています)

またこれまで投資してきた個別株の配当金も、来年は年20万円程度になることを見込んでいるので再投資に回します。

1と2で5年間は120万円/年の積立投資枠を埋め、3と4で成長投資枠に年間30万+αの投資を行う予定です。これで5年間は150万/年、合計約750万円を投資したいと思います。5年後、原資にしていたWN分を投資し終わった後はまだ未定ですが、頑張ってペースを維持したいです(具体性ゼロ)。

全体的には、約10年かけて満額1800万円を目指したいと思います。

現在、特定口座で買い付けている個別株をどうするか

ネオモバや楽天証券の普通の課税口座でもいくつか個別株を保有しています。おそらく、基本的にはそのままにすると思いますが、優待目当てで購入したものの優待廃止や株価下落で魅力のなくなった銘柄などについては適宜売却し、新NISAの買い付け資金にしたいと思います。

新NISAの口座→楽天

現在、つみたてNISAも楽天で行っていることもあり、引き続き楽天を使う予定。

ポイント還元率が以前改悪されたのを受け、SBIに移管しようかと少し悩みましたが、移管も面倒だし、グダグダしているうちに結局また楽天が改善されるというニュースが…。

(この楽天キャッシュ?を挟むやり方がどうも気に食わない。。。)

また、今年楽天でも一株投資ができるようになり、私もネオモバの代替として利用を始めています。(楽天の1株投資はスプレッド0.22%がかかってしまうため、やや割高ではあるのですが、1,000万円の買い付けで22,000円の手数料なら誤差かなと…。)成長投資枠では一株投資も活用したいと思っています。

気を付けたいこと(家計との兼ね合い)

新NISAを利用するにあたって気を付けたいこと。

楽天の口座は私の名義で、紐づいている楽天のクレカも自分の趣味用の出費が多く含まれます。なので、投資の買付金と日常の支払いが混ざって、どちらかの支払いができなくなったり…といったような、公私混同(?)とならないように、気を付けなくてはいけないなと思っています。

我が家は家計がタコ足配線で、10年後にはすみだ水族館のペンギン相関図みたいに複雑になっているかもしれないので、シン・NISAが始まる前に、月次定額振り込みの金額などを見直し、整理しておきたいです。

タコ足配線家計の記事はこちら(マネーフローを頑張って描きました)

がんばりまーす。

この記事が気に入ったらサポートをしてみませんか?