MMTは民間軽視の前近代的理論

Modern Monetary Theory(現代貨幣理論)を誰でもわかるように簡単に解説する。結論から言えば、MMTは現代ではなく前近代の通貨システムに当てはまる理論であり、21世紀の日本経済には適していない。

MMTの基本的な主張

要点は以下の通り。

中央政府は通貨の独占的供給者である。

財政支出は通貨発行によって賄う(≒軍票による物資調達)。

税は財政支出の財源として徴収するものではない。

徴税の主目的は通貨供給量の調整と経済格差の是正(再分配)。

財政支出は通貨の発行と民間への供給、徴税は民間からの回収と消却。

政府は経済がフル稼働を続けられるように通貨供給量を調整する。

政府はJob Guarantee Programによって失業をゼロに保つ。

MMT could well play a major role in our future financial and economic policy in Europe

— Brave New Europe (@BRAVENEWEUROPE1) June 6, 2019

Richard Murphy @RichardJMurphy For MMThttps://t.co/ZykybQhmXi@sarahollando552 @AdieOfKent @ChrisPParks @PatriciaNPino @GowerInitiative @LolaBooks @DEhnts pic.twitter.com/wfcfVFk24O

Federal govt is the sole issuer of U.S. money so it can never run out

Money is created by fiat

Taxes do not pay for spending.

Govt does not need our money.

経済全体の財・サービスの供給力をタンクの容量、市中に供給される通貨を水にたとえると、水が不足している状態が需要不足(→デフレ)、水が溢れる状態が需要超過(→インフレ)、溢れる寸前の満タンの状態が安定したフル稼働(完全雇用)になる。

政府は無尽蔵に湧き出る自前の水源を保有しているので、インフレ率をバロメーターにして通貨供給量を調整すればよい、というのがMMTの主張である。

政府が多額の財政支出を通貨発行によってファイナンスした結果、インフレが昂進した例は、戦時に多く見られる。

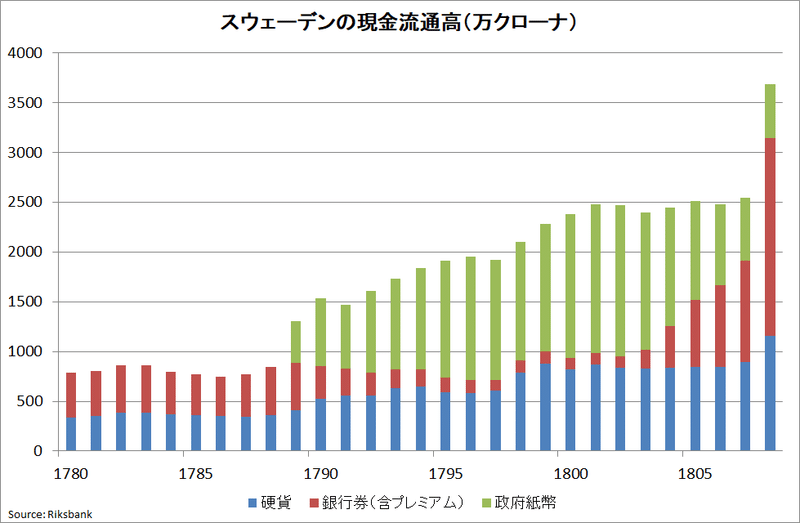

スウェーデンの対ロシア戦争

スウェーデンでは1788年にグスタフ三世が対ロシア戦争を仕掛けた際に、Riksgälden (National Debt Office)に事実上の政府紙幣を発行させて戦費を調達している。以下は現在の中央銀行Riksbankの"Sveriges Riksbank – a 350-year journey"からの引用である。

But the war then destroyed the silver standard. In summer 1788, Gustav III

provoked a war against Russia with the hope of retaking the areas that had

been lost under Charles XII. Once again, war funding was a key issue. The

catch was that the king had promised to respect the Riksbank and the right

to redeem. His staff took the initiative to start the National Debt Office in

1789, which was given the task of borrowing the money needed to fund the

war. The Debt Office did this by issuing bonds with a yield on them, which

were used as banknotes from the start.

Gustav III put pressure on them to produce more and more of these notes.

“If you want to save Finland, you must send us money”, he wrote in summer

1789 to Eric Ruuth, who had succeeded Liljencrants; the king assumed “that

the paper factories in Sweden have not burnt up”.

The yield on the bonds was abolished in 1791. Unlike the Riksbank’s notes

– which were called banknotes – it was not possible to redeem the Debt

Office notes for silver. Nevertheless, they were generally used as a means of

payment. In this way, Sweden in practice gained two types of coin: riksdaler

banko (from the Riksbank) and riksdaler riksgälds (from the Debt Office).

当時のスウェーデンは銀本位制で、Riksbankが発券銀行だったので、グスタフ三世は抜け道としてRiksgäldenに不換紙幣を発行させたのである。

政府紙幣の大量発行によって現金流通高は急増し、主な生活物資の価格も10年で1.5~2倍に上昇した。

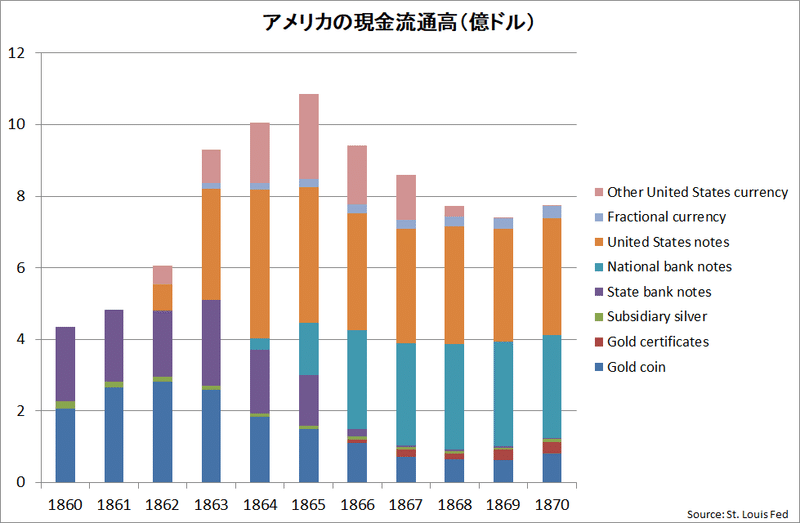

アメリカの南北戦争

アメリカでは1861~65年の南北戦争の際に、財務省が戦費調達のためにDemand note、United States noteなどの政府紙幣を発行した。

A Brief History of U.S. Government Currency, 1861-Present: Part 1 http://t.co/gLstPtGuYY pic.twitter.com/AXcT79Xhzq

— Treasury Department (@USTreasury) August 25, 2014

卸売物価は1860-64年にかけて2.2倍に急騰し、1878年にようやく開戦前の水準に戻っている。

日本の西南戦争

日本でも1877(明治10)年の西南戦争の際に、政府が戦費調達のために政府紙幣を発行した。

政府が要した戦費(西南役征討費)は、前年度歳出の7割にも相当する4157万円にも達し、第十五国立銀行からの1500万円の借入れと政府紙幣2700万円の発行でファイナンスされた。

このように西南戦争の戦費が銀行紙幣と政府紙幣でファイナンスされたため、これらの流通残高は1877年末に前年比11.4%も増加し1億1896万円となった。加えて、77年1月の地租減税と、西南戦争後の国債発行による公共投資の拡大が物価上昇を加速させた。

これが激しいインフレを招いたことから、通貨価値の安定を図るために中央銀行の日本銀行が創設されることになった。

MMT:不換政府紙幣の平和利用

これらのケースでは戦争という特殊事情のために通貨発行が「暴走」して物価の安定を損なってしまったが、平時であれば通貨発行を適切に制御することで、インフレが昂進する手前で経済をフル活動に保つことが可能である、というのがMMTの主張である。金銀などの実物資産の裏付けが不要なfiat moneyの発行という政府の力(通貨発行権)を、戦争ではなく経済厚生のために平和利用するわけである。

MMTの欠陥①:インフレ防止策の不足

しかしながら、現代の世界各国では政府がfiat moneyを発行して財政支出に充てるシステムは採用されていない。その最大の理由は、通貨の過剰発行を防ぐ安全装置がシステムに組み込まれていないことである。政府が増税や公共サービス削減よりも通貨発行に傾くのは戦時も平時も同じというのが歴史の教訓である。そのため、現行のシステムは、

政府は通貨発行権を封印して民間から徴税や借入で資金調達する。

市中で用いられる通貨の供給は民間銀行に任せる。

中央銀行は民間銀行の通貨発行を政策金利によってコントロールする。

という分権体制になっている。さらに詳しくは下の記事を参照のこと。

MMTの欠陥②:民間軽視

政府が国債と引き換えに民間から資金調達する際には、調達額=償還までの支払額の現在価値合計とすることで、貸し手にインフレによる経済的損失が生じないようになっている。

ところがMMTでは政府が無利子負債のfiat moneyを発行して民間に供給することになっているため、利払い(≒インフレによる減価分の補償)は原則的に不要とされる。

さらに、「政府が国債を発行して中央銀行が現金と交換(マネタイズ)する現行制度は非効率なので、財政支出は中央銀行が銀行の当座預金口座に直接入金する仕組みに変える(戻す)ことが望ましい」や「本来は無利子の政府負債(現金=中銀当座預金)を有利子負債(国債)に変えたことは、国債保有者に超過利潤を与えることに等しい」など、政府にフリーハンドがある反面、民間の発言権は奪われている。

MMTの欠陥③:現行システムの誤った理解

MMTの最大の理論的欠陥は、現代の通貨システムが、政府が不換紙幣を発行して財政支出をファイナンスした19世紀のシステムと基本的に同じとしていることにある(主な変化は紙ベースが電子化されたこと)。当時は存在しなかった中央銀行は、MMTでは政府の財政当局から通貨管理部門を形式的に分離させたものという扱いであり、通貨価値の安定を図るための独立性の意義も認められていない。

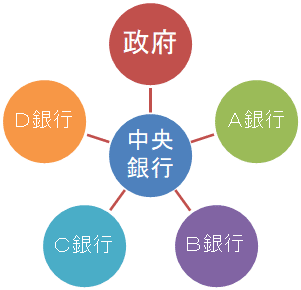

MMTerが現代でも政府が通貨発行して財政支出していると考えるのは、政府と民間との金のやり取りが「政府⇄中央銀行⇄民間銀行⇄民間(個人や企業)」で、中央銀行が発行する現金(=当座預金)を民間銀行と受け払いしているからである。

しかし、これは現行システムを理解できていないことによる誤りである。決済システムの内部で現金がA銀行からB銀行に移動すると、市中では銀行預金がA銀行からB銀行に移動することからも分かるが、現金の役割は銀行間で銀行預金を移動させるものであり、政府の財政支出をファイナンスしたものではない。国庫の現金の出入りは通貨の発行と消却ではなく、市中の銀行預金の移動を反映したものである。

現行システムでは、政府が民間から徴税や国債発行によって調達した通貨は、国庫で一時プールされた後に財政支出によって再び民間に戻っていく。19世紀のシステムとは違って財政支出≠通貨発行、徴税≠通貨消却なのだが、MMTはその事実を認めず、財政支出=通貨発行、徴税=通貨消却だとして理論を構築している。そのため、政策的インプリケーションも国債廃止・政府負債の無利子化など、素人の妄想レベルになっている。

MMTとは、MMTerの空想世界の通貨システムを説明する理論であり、現実のシステムには適用できないということである。

スイスのSovereign money initiative

2018年にスイスの国民投票で否決されたVollgeld-Initiative (Sovereign money initiative)は、民間銀行の信用創造による預金通貨の発行を禁止して、中央銀行発行の"debt-free"の通貨に一本化するもので、MMTが想定する通貨システムとほぼ同じものと言える。

中央銀行のSNBは明確に反対の立場をとったが、その理由の一つに、そのようなシステムは時代遅れで非効率なことを挙げていた。Sovereign money initiativeもMMTも、試行錯誤を積み重ねながら進化してきた金融・財政・通貨システムを前世紀に逆戻りさせるようなナンセンスな代物なのである。

Why sovereign money would hurt Switzerland https://t.co/iCKrlj5VGb

— Swiss National Bank (@SNB_BNS_en) May 3, 2018

A sovereign money system would also complicate the implementation of our monetary policy. The ‘debt-free’ issuance of money is based on an outdated idea of managing money supply and fails to recognise the advantages of the modern implementation of monetary policy. The issuance of ‘debt-free’ money would technically correspond to monetary targeting and would therefore be like turning the clock back to the last century. The fact that all major central banks today practise interest rate targeting is no coincidence but is built on the pertinent experience of the last decades. Interest rate targeting is superior to monetary targeting and guarantees a flexible supply of liquidity to the economy, particularly during times of crisis.

積極財政政策にMMTのお墨付きは不要

最近になってMMTの信者になった人の多くは、もともと国債増発→財政出動の積極財政派だったように見受けられる。MMTが積極財政を正当化してくれるので、MMTerになったということなのだろう。

しかし、MMTに頼らなくても、「国の借金」の大きさそのものを懸念する必要がないことや、財政引き締めには時期尚早であることは、現行の通貨システムを理解すれば論理的に導き出せる。MMTという前近代的な偽医療に頼る必要は全くないのである。

財政赤字を拡大しても庶民は救われない

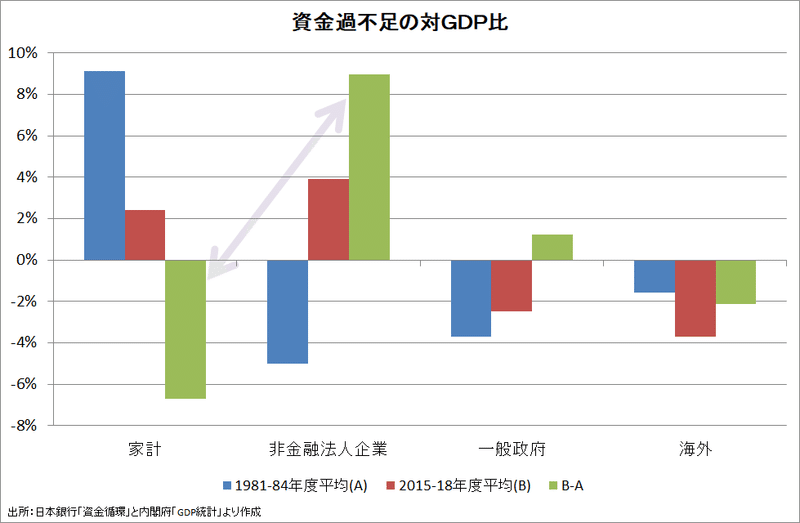

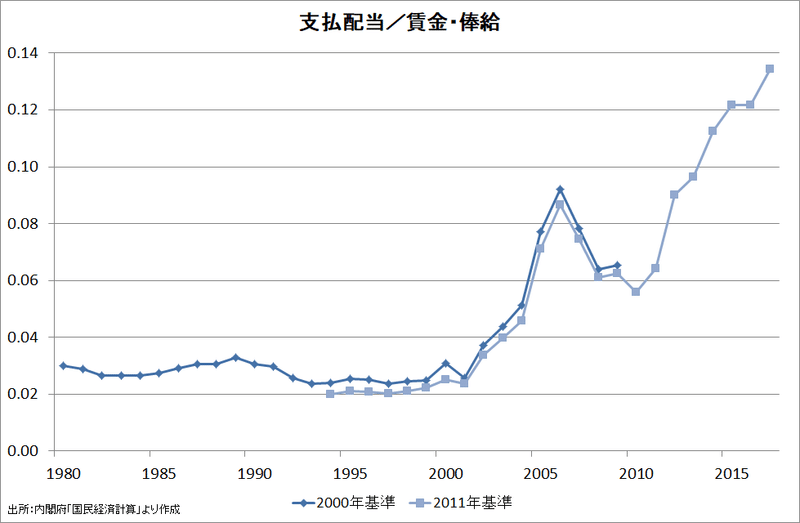

ただし、日本経済の根本問題は、構造改革によって家計部門から企業部門、労働者から株主への巨大な所得移転が生じたことであり、財政赤字拡大では解決できないことは踏まえておかなければならない。

1997→2017年度の20年間で、賃金・俸給は10.7兆円減(-4%)だが、支払配当は26.5兆円増(5.4倍)である。構造改革の帰結が「株主栄えて国滅ぶ」だったわけである。

この記事が気に入ったらサポートをしてみませんか?