資産運用ってなあに?(小学生向け)

先日、金融庁が「老後に備え2,000万円の貯蓄が必要」と報告書の中で試算し大きな話題を呼びました。

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」

金融庁の報告の仕方にも問題はあったことも一因だとは思いますが、メディアや世間の捉え方と金融庁が伝えたかったことの間に大きなギャップがあり、金融庁の気持ちを考えると居たたまれない思いがします。

「2,000万円の貯蓄が必要」とニュースで聞いて怒っている人はたくさんいても、実際に金融庁の報告書を読んで内容を理解した人は1,000人に1人もいないと思います。

そこで金融庁が報告書で伝えたかった内容を抜粋しました。

重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。それを考え始めた時期が現役期であれば、後で述べる長期・積立・分散投資による資産形成の検討を、リタイヤ期前後であれば、自身の就労状況の見込みや保有している金融資産や退職金などを踏まえて後の資産管理をどう行っていくかなど、生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。

(中略)

標準的なモデルが空洞化しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプランによって、取るべき行動は変わってくる。今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。

(中略)

この議論においては、個々人や金融サービス提供者、行政機関などのあらゆる主体がメインプレーヤーであり、多様な主体が意識を共有して、協働していくことが非常に重要である。公的な場に留まらず、シンポジウムなどの場、さらには周りの者ともこの問題を話し合い、皆で高齢社会における資産形成・管理や金融サービスのあり方に対する知見を深めていくことを通じて、対応のあり方が進化していくものと考えられる。

でも残念なことにこの内容が広く伝わるだけでは資産運用についての議論は惹起されないと思います。

なぜならこれを読んで「なるほど」となる人はすでに資産運用をしている層かこれからしようとしている層であるためです。

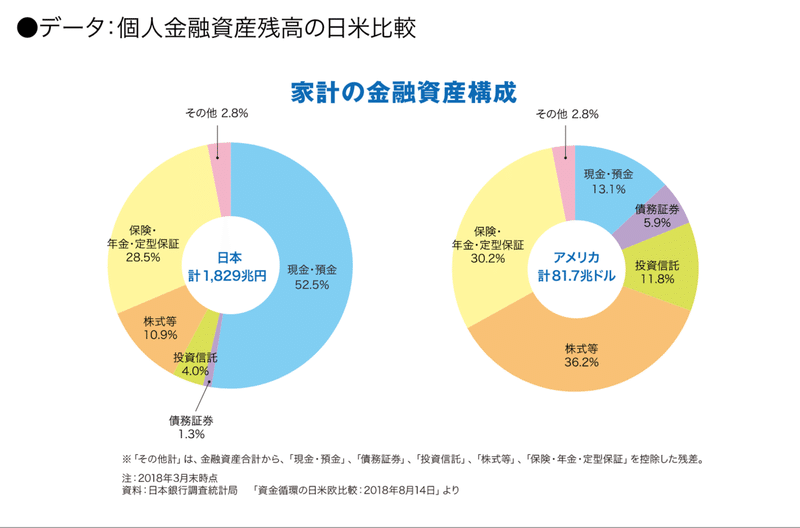

これは日米の家系の金融資産構成を比較したものです。

日本人は現金・預金の割合が52%、株式等が10%なのに対し、米国では現金・預金は13%、株式等は36%になっています。

米国が必ずしも優れていてお手本にすべきかと言うとまた別の話にはなりますが、少なくとも日本人が収益性の高い金融商品に目もくれていないことは明白です。

この理由のひとつには、本当に資産運用を行って欲しい層がそもそも資産運用を行う以前に、「資産運用とは何なのか」を理解していないという現実があるように思います。

前置きが長くなりました。

そこで今日は「資産運用ってなあに?(小学生向け)」と題して、そもそも資産運用とはなんであるのかを書いていきます。

なお本Noteの情報は日本証券業協会 金融・証券教育支援センターが運営している「金融経済ナビ」から全面的に引用して作成されたものです。金融経済ナビは中学生・高校生を対象にしたものですが、「資産運用について」のみに絞り小学生でもわかるように書きました。

以下目次です。

▼将来の夢はなんですか?

みなさんは、将来どんな仕事をして、どんな生活を送りたいですか?

大事なことは、まず「自分がどういった人生を送りたいか」を考えることです。

大学に進学するのか、どんな仕事をするのか、何歳で結婚するか、こどもは何人欲しいか、住宅は購入するか、何歳まで仕事を続けるかなど、具体的に考えてみましょう。

その次のステップが夢を実現させるために「いつまでに、どれくらいのお金が必要なのか」を明確にすることです。

あいまいにしている部分を数字で明確にすることによって、目標を立てることができ、将来への不安も少なくなります。

これが資産運用を行うための第一歩です。

資産運用を行うことは目的ではなく、自分が送りたい人生を送るために行うものが資産運用です。

将来どうなりたいかはわからないというみなさんにとっても資産運用について考えることは大切なことです。お金があれば、自分が叶えたい夢の選択肢を広げることができます。

将来の夢がある人、将来についてはまだぼんやりとしている人、みなさんにとって資産運用のことを今から考えておくことはとても大切なことです。

▼資産運用とは?

資産運用とは、自分の目的に合わせて、計画的に金融商品を選び、お金を貯めたりふやしたりしていくことです。

「よくわからない」

「お金持ちの人がやることで自分には関係なさそう」

そんな風に感じる人もいるかもしれませんが、実は皆さんの中にも、すでに資産運用を始めている人がたくさんいるはずです。

何か欲しいものがあって、お小遣いなどを貯金している人はいますか?

貯金は、「お金を貯めること」に重点を置いた、「貯蓄」という資産運用のひとつなのです。

「貯蓄」も大切ですが、資産運用には「投資」というものもあります。

▼貯蓄と投資

「貯蓄」は、安全・確実にお金を「貯める」ことに重点が置かれています。

銀行の預金や郵便局の貯金のように、預けたお金が保証されていて、安全で換金しやすい金融商品を使って資産運用を行います。

一方、「投資」は、お金を「ふやす」ことを目的に、預金や貯金よりも収益性が高い株式のような金融商品を選んで資産運用を行います。

貯蓄:確実にお金を貯めることはできるけど、大きく増やすことは難しい。

投資:大きく増える可能性が高い反面、損をする可能性もその分高い。

自分が資産運用を行う目的と照らし合わせて、お金を「貯蓄」する方がいいのか、「投資」する方がいいのかを考えることが資産運用を行う上では大切なことです。

▼資産運用:3つのポイント

資産運用には、自分の目的に合った金融商品を選ぶことが大切ですが、「安全性」「流動性」「収益性」という3つのポイントがあります。

1.安全性:期待どおりの決まった収益がもらえるのか。あるいは元本が減るリスクが小さいか。

2.流動性:必要なときにすぐに現金に換えられるのか、ということ。

3.収益性:どのくらいお金がふえることが期待できるのか、ということです。

残念ながら、安全性・流動性・収益性のすべてが高い万能の金融商品はありません。

安全性が高かったら収益性が低かったり、反対に収益性が高かったら安全性が低かったりします。

人によってライフプランが異なり、取るべき行動も変わってくるため、正解はありません。

まずお金を増やすのか貯めるのかという選択、その次に安全性・流動性・収益性のどれを重視するのかという選択が必要になります。

どういう選択をした方が良いのかは、お金をどういった目的で使うのかによって変わってきます。

▼近い将来に備える

人生には、結婚や、こどもの教育など、お金のかかる出来事がいろいろあります。

このうち、近い将来の出来事に備えて資金準備をするには、「安全性」を重視した金融商品を選ぶことが大切です。

収益性を重視した投資ばかり行ったところ、こどもの教育資金が減ってしまった、なんてことになったら大変ですよね。

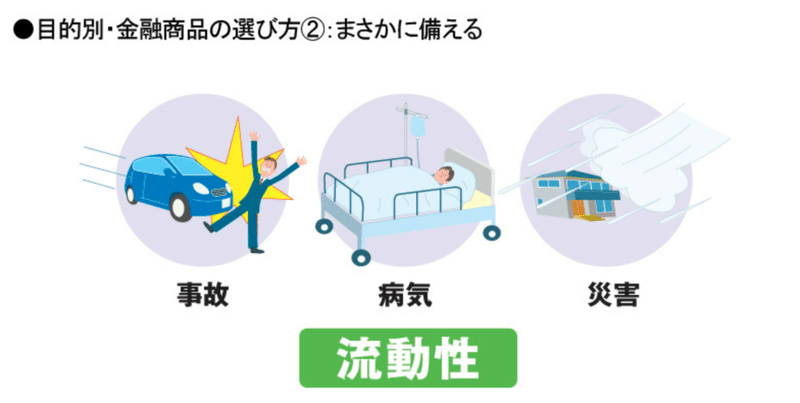

▼まさかに備える

人生には、病気・事故・失業・災害など、時として予想していなかった災難が降りかかってくることもあります。

これらの出来事は、いつ起こるか予想がつきません。

ですから、いざという時のお金は、すぐに換金できるよう、流動性を重視した金融商品を選ぶことが大切です。

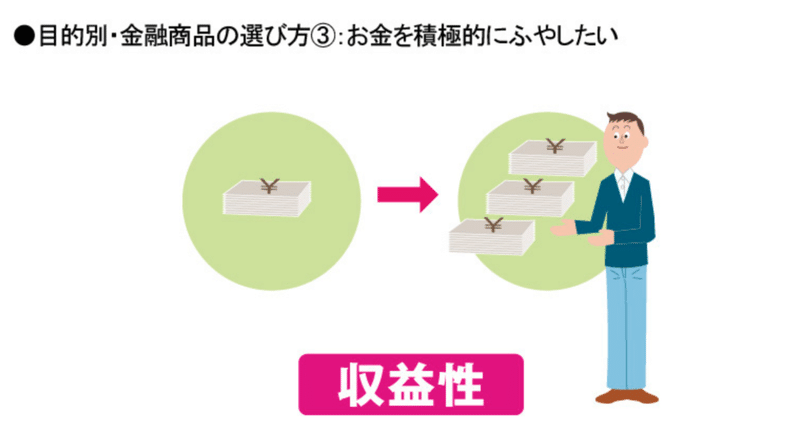

▼お金を積極的に増やしたい

お金を積極的にふやしたい場合は、収益性を重視して金融商品を選ぶことになります。

収益性の高い金融商品は損失をこうむるリスクもその分高くなるため、基本的には余裕資金で行うことが肝心です。

損が出て資産が一時的に目減りして、明日から生活できなくなってしまった、ではライフプランも何もあったものではありません。

収益性の高い投資では損失が出てしまう可能性があると書きました。

これは一体どういうことなのでしょうか?

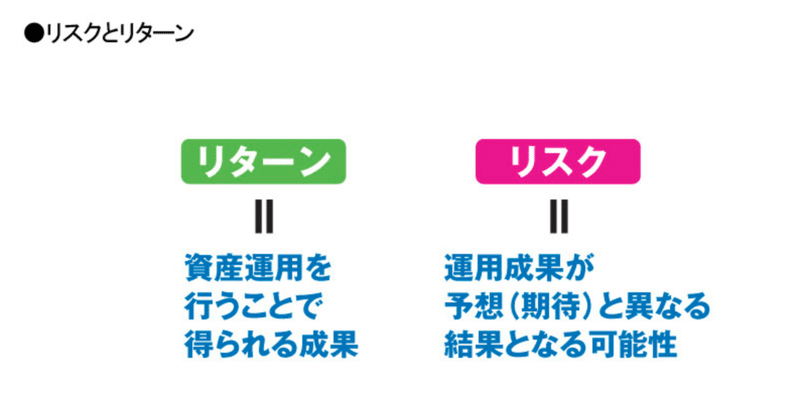

▼リスクとリターン

金融の世界での「リスク」とは、「運用の成果が最初に期待していたものと違う結果になる可能性」(不確実性)という意味です。

株式や債券など、元本が保証されていない金融商品への投資はリスクがあるといわれますが、これは株式や債券が値動きのある金融商品であるため、価格の変動によって運用成果に変化が生じるためです。

金融商品の性格をリスクとリターン(収益性のことです)の関係で分類すると、大きく次の3グループに分けられます。

●ハイリスク・ハイリターン型

高いリターンが期待できるが、リスクも高い金融商品:株式など

●ミドルリスク・ミドルリターン型

中間に位置付けられる金融商品:債券など

●ローリスク・ローリターン型

リターンは少ないが、リスクも低い金融商品:預貯金など

より高いリターンを望むなら、より高いリスクを受け入れる必要があります。 小さいリスクしか受け入れたくないなら、小さいリターンで我慢しなければなりません。

資産運用についてはわかってきましたね。

それでは次に実際に資産運用を行うための方法を見ていきましょう。

資産運用をおこなうための金融商品は、大きく分けて7種類あります。

1.預貯金

2.債券

3.株式

4.為替

5.商品

6.不動産

7.その他(仮想通貨等の上記に当てはまらないもの)

今日はこの中でも一般的な、預貯金、債券、株式の3種類がどんなものであるか見ていきます。

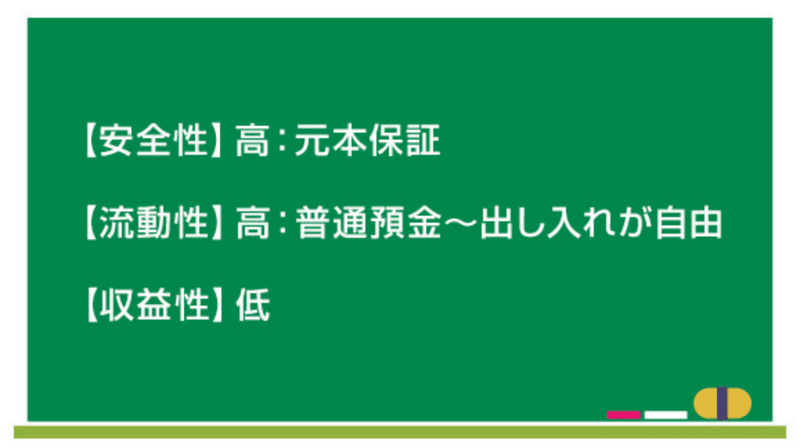

▼1.預貯金

銀行や郵便局にお金を預けることを「預貯金」と言います。預貯金の中で代表的なものは、普通預金(郵便局は通常貯金)と定期預金(郵便局は定期貯金)です。預貯金は、預けた期間に応じて、利子を受け取ることができます。

[安全性]

元本が保証*1されていて、非常に安全性が高いといえます。

[流動性]

普通預金はいつでも預入れ/引き出しが自由ですから、流動性が高いといえます。定期預金は現金自動預け払い機(ATM)で払い戻しができない場合があるなど*2、普通預金とくらべると流動性は低くなります。

[収益性]

定期預金は普通預金とくらべると利率が若干高くなっていますが、それでも他の金融商品とくらべると安全性や流動性が高いため、収益性は低いといえます。

*1:現在、預金等は預金保険制度により一定額を保護されています。

*2:金融機関によって取り扱いが異なりますので、くわしくは各金融機関におたずねください。

▼2.債券

国や会社などが投資家からお金を借り入れ、その証拠として発行するものが債券です。

債券を買うと定期的に利子を受け取ることができ、決まった期日(満期日)に、債券に書かれている金額(額面金額)が戻って来ます。

債券は満期が来る前でも、市場で取引されている価格(時価)で売却することができます。

[安全性]

国や地方公共団体が発行した債券は安全性が高いといえます。

一方、会社が発行した債券は、その会社の信用度によって安全性が変わってきます。債券の発行元が破綻(たん)した場合、投資した金額が戻ってこなかったり、利子がもらえなかったりすることがあります。

また、満期が来る前に市場で取引されている価格で売却する場合、損をしたり、利益が出たりすることがあります。

[流動性]

国が発行している国債は、市場で活発に売買が行われており、いつでも売却できるので流動性は高いといえます。

一方、国債以外の債券は、市場で取引されている量が少なく、いざ売却しようとしても買い手がなかなか見つからない場合がありますので、流動性は低いといえます。

[収益性]

預貯金とくらべれば高いといえます。同じ債券でも、国債は安全性が高いので、債券のなかでは収益性が低いといえます。

▼3.株式

株式を買うことは、その株式を発行している会社の所有者の一人(株主)となることです。

会社が利益を出せば、その一部を配当金として受け取ることができます。

また、株価が上がったときに売却すれば買った値段との差額が利益になります。

ただし、会社の業績が悪くなると配当金がもらえなくなったり、株価が下がったときに売却すれば損をすることもあります。

[安全性]

個々の会社によって異なります。会社の業績によって受け取れる配当金額が変わったり、株価の値動きによって利益が出たり損をしたりする可能性があるので、安全性は低いといえます。

[流動性]

株式を売却した場合、売却代金の受渡日は、売却が成立した日から起算して4営業日目となります。あまり取引されていない株式は、売却しようとしても買い手がなかなか見つからない場合がありますので、会社(銘柄)選びには注意が必要です。

[収益性]

長期間で見ると値上がりすることが期待できるため、収益性は高いといえます。ただし、値下がりのリスクもともないます。

ちなみに投資信託は株式の組み合わせといったイメージがあるかもしれませんが、株式だけではなく、複数の株式や債券などに金融機関が投資を行い、その成果を投資家に分配する仕組みです。

▼まとめ

●資産運用を行うことは目的ではなく、自分が送りたい人生を送るために行うものが資産運用

●資産運用とは、自分の目的に合わせて、計画的に金融商品を選び、お金を貯めたりふやしたりしていくこと

●資産運用には、「安全性」「流動性」「収益性」の3つのポイントがある

●資産運用には7つの種類がある。代表的なものは「預貯金」「債券」「株式」

最後に金融庁の報告書の内容をもう一度引用します。

今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。

以上です。

それで結局何を買えばええねんという疑問については、あくまで個人的な意見ですが、日本の株式だけなく、米国株株式ETF等の銘柄も組み込んで運用するのが良いと思います。

金融商品ではありませんが、少額であればビットコイン等の非常にリスクの高い商品に資金を投入するのも良いと思います。

あと小学生向けと書きましたが、あれは嘘だ。

割としっかり中学生・高校生向けの内容でしたね。メンゴ。

BBBでした。

※本記事は資産運用一般に関する情報提供を目的としたものであり、投資の勧誘を目的としたものではありません。

読んでいただいてありがとうございます!