ポートフォリオの考え方

ProjectBBBです。

テクノファンダさん(@TechnoFunda0 )主催のストラテジスト養成学校にて「ポートフォリオ論」という講義を受け持ち寄稿させていただきました。

本日は講義内容を一部抜粋&加筆したものをお送りします。

内容については以前のnoteと被る内容もありますが重要なことですので、ぜひ新鮮な気持ちで見ていただければと思います。

特に初心者のトレーダーの方にぜひ読んでほしい内容です。

なおポートフォリオを組むにあたって私は「自動売買プラットフォームはむすたー」を使っていますが、考え方についてお伝えしているのでツールがなければいけないという話ではありません。

ツール云々は関係なしに読める内容になっています。

ではさっそく「ポートフォリオ論」ということで書いていきます。

1. ポートフォリオとは

「ポートフォリオ」という言葉については皆さん聞いたことがあると思います。金融用語では現金、預金、株式、債券、不動産など、投資家が保有している金融商品の一覧や、その組み合わせの内容を指しています。様々な種類の金融商品を持つことによって想定外の大きなマーケットの変化があっても破産してしまう確率を下げることができます。

仮想通貨のトレーディングにはあまり関係がなさそうですが、実はこの考え方を応用してリスクを抑え、結果的に長期的なリターンを最大化させることが可能です。

この「リスクを抑える」という考えがポートフォリオ論の核になります。

ポートフォリオ論を極めても、短期的なリターンを最大化させることはできません。ポートフォリオを組むことの目的は、リスクを最小化することであり、リターンの最大化はそもそも目的ではありません。これは非常に重要な点なのでぜひ覚えておいてください。

ジョージ・ソロスやウォーレン・バフェットといった偉大なトレーダーや投資家が口を揃えて言うように、トレーディングにおいて最も重要なことはたくさんのお金を儲けることではなく、生き残り続けることです。

生き残り続けさえすれば、誰でもいずれは億り人になれると言っても過言ではないかもしれません。

ではポートフォリオを組み分散投資を行うことでどのような効果が得られるのかを見ていきましょう。

2.分散投資の効果

ここではわかりやすく、下記3つのストラテジーがあるとして話を進めます。

それぞれプラスの日は+10%、マイナスの日は-10%の成績を出すものです

3日目の終わり時点でそれぞれのストラテジーの最終損益は108.9%、最大ドローダウンは10%です。

ではこのストラテジーにそれぞれ等しい割合で分散投資した時の結果はどうなるでしょうか。

最終損益は110.0%、最大ドローダウン率は0%になりました。

リターンの増加はもとより、リスクを大きく減らすことができました。

ここでさらにそれぞれのストラテジーをレバレッジ1倍、全体では3倍のレバレッジで運用するとどうなるでしょうか。

最終損益は133.1%、最大ドローダウン率は0%になりました。

最大ドローダウン率10%の3つのストラテジーをレバレッジをかけて組み合わせると感覚的にはリスクが大きくなりそうです。

しかし実際にはリスクが減ってリターンも増大するという結果が得られました。

性質の異なるストラテジーを組み合わせることで1つだけを回すときよりもリスクを抑えたトレーディングができることがわかります。

もちろんこれは机上の空論であり、現実にはこのように完璧に上手くいくことはありません。

分散投資の効果をイメージしていただければと思います。

そもそもこの例だとレバレッジを無限にかけてもドローダウン率は0%というとんでもないことになってしまいます笑

ここでの注意点は「性質の異なる」ストラテジーを回さなければリスクを抑える効果は得られないということです。

同じようなストラテジーを回しても同じようなタイミングで損をするのであまり意味がありません。

では性質が異なることをどのように評価すればよいのでしょうか。

3. ポートフォリオの組み方

難しい言い方をすると、ストラテジーごとにある特定の期間での期待リターンを算出し相関係数を求めることで、ある2つのストラテジーがどれだけ似通っているか(性質が異なっているか)を定量的に求めることができます。

ただそれはちょっと難易度が高いので、多少アバウトにはなってしまいますが誰でも感覚的にできるやり方をお伝えします。

意識するのはたった2つだけです。

「ベースとなる基準を変える」

例えば移動平均線をベースにした順張りのストラテジーと、オシレーター系の指標を用いた逆張りのストラテジーでは売買のタイミングも、勝率や利確損切り幅も異なってきます。

一方で同じような移動平均線ベースのストラテジーで少しだけパラメータを変えたものだと概ね似通った結果になってしまいます。

当たり前と言えば当たり前のことですね。

このようにストラテジーのベースとなる基準を変えることで性質を変えることができます。

「足の長さを変える」

短期目線ではショートであるが、中期目線ではロングという状況は往々にしてあるかと思います。

足の長さによって売買の方向性、頻度が大きく変わってきます。

ストラテジーが参考にしている足の長さを変えることでも性質が大きく変わることが多いです。

いかがでしょうか。

1つのストラテジーだけを集中的に回すことで爆発的な火力を生み出すことはできますが、その反面退場リスクも高まってしまいます。

例えばチャネルブレイク戦略などを回す場合、どうしてもドローダウンは大きくなるので大きなロットで回してしまうとあっという間に資金が枯渇してしまいます。

2018年7月16日~18日にかけてFXBTCJPYは15万円以上も暴騰しました。

この流れに乗ることができたのは、適切なロット管理や、ポートフォリオを組んでいた人たちなのではないかと思います。

考え方の部分はここまでです。

特別な知識は不要です。

ぜひマーケットで生き残り続けるためのひとつの手段としてポートフォリオ論を活用していただければと思います。

実際に複数のストラテジーを稼働させるためには、自分で1からプログラミングしても良いですし、場合によってはプログラミングの知識がなくても自分で複数のストラテジーを組んで回すことのできるプラットフォーム「はむすたー」を活用するのもいいと思います。(ダイレクトマーケティング)

「ちょっと待って。各ストラテジーを組み合わせたほうがいいのはわかった。組み合わせるストラテジーを決めた後、それぞれの比率はどうやって決めればいいのか」

と思った方はとても鋭いですね!

その話は非常に複雑でありここでするとキリがなくなってしまうため、興味がある方は下記資料などを元に勉強してみてください。

「ポートフォリオ最適化入門」

http://www.orsj.or.jp/archive2/or61-6/or61_6_335.pdf

こんなんやっていられるか、という方は今度「最適ポートフォリオ自動算出サービス」をリリースする予定なのでそれを楽しみに待っていてください。

何となくのポートフォリオではなく、理論に基づいた定量的なポートフォリオを簡単に組めるようになるので誰でもファンドマネージャーごっこができるようになります笑

<おまけ>

感覚的にではなく、定量的に性質が異なるかどうかを評価したいという方のためにエクセルを使った相関係数の求め方も書いておきます。

1、日次騰落率(%)を算出する

TradingViewのバックテスト結果から日次騰落率(%)を算出します。

株式などで計算を行う場合には月次で算出することが多いのですが、私たちが行うのは仮想通貨のトレーディングなので期間は日次、場合によってはもっと短い時間軸で算出するのがオススメです。

※数字はサンプルです。

※私はTradingViewのバックテスト結果のトレード一覧のデータをスクレイピングしてそれをExcelデータとして加工しています。

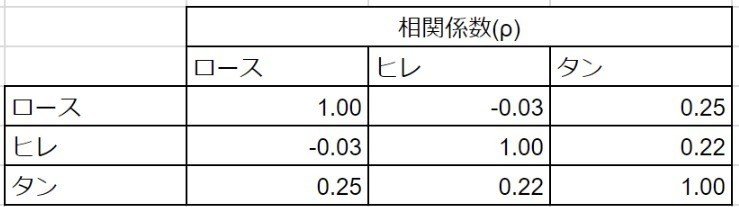

2、相関係数を算出する

関数「correl」を用いて相関係数を算出します。

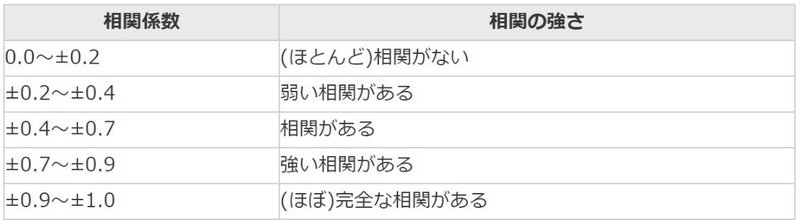

相関係数は-1.0から+1.0の幅があり、1.0なら完全一致、-1.0なら逆相関の関係にあることを示しています。

相関係数が0であればまったく性質が非常に異なると評価してもよいことになります。できるだけ相関係数が0.4以下のものを組み合わせていきましょう。

参考画像

出展:http://rplus.wb-nahce.info/statsemi_basic/sokankeisu.html

以上、ProjectBBBでした。

読んでいただいてありがとうございます!