vol.12 従業員を不幸にするPL→DSへ

(※始めから学問的に知りたい!という方は、こちらの『関経連レポート』をお読みいただければと思います👇※)

皆さんこんにちは!今日もお越し頂きありがとうございます。

これまで、DOE(株主資本配当率)を1%下げて生まれた付加価値の余剰を役員・従業員・事業に再分配することで、働く人の遣り甲斐や士気を高められるという話をしてきました。詳しくはコチラから👇

そして、この制度は『付加価値分配計算書:DS〈Distribution Statement〉』を用いて行われるものです。

イメージとしては、現状の制度であって、利益(株主へ帰属するもの)を最大化することが目的であるPL(損益計算書)経営から、DOEを下げることで利益を一定に抑え(ターゲット化)、従業員に適切に富を分配する新制度、DS経営への移行です。

今回は、DS(付加価値分配計算書)のフォーマットを詳しく見ていくことにしましょう。

剰余金、実はマイナスの再投資です。

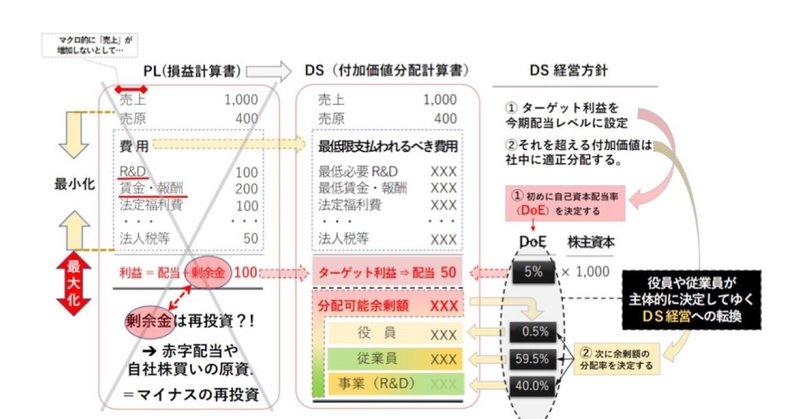

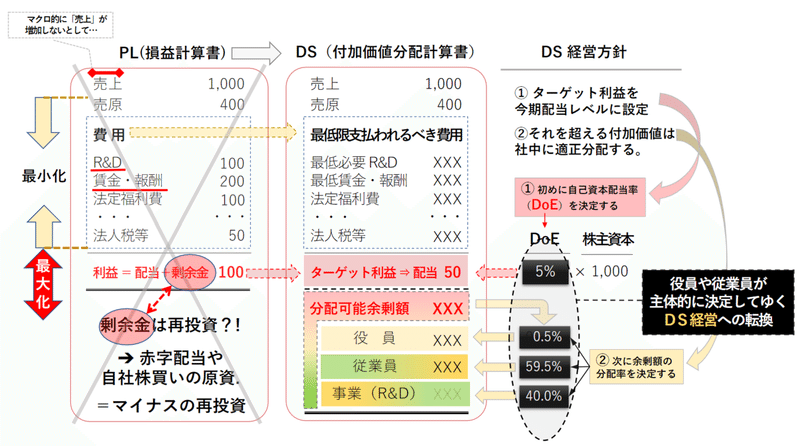

こちらの図表を見てください👇

左側は、現行のPL(損益計算書)のフォーマット、右側は、新たに提案するDS(付加価値分配計算書)のフォーマットです。

左側、PL(損益計算書)から見ていきましょう。

まず、簡単な前提を。PL(損益計算書)とは、既に上場企業が開示を義務付けられている書類のことです。PLは、いわゆる会社の「成績表」です。これを用いて「どれだけ売上が上がり」「どれくらい儲かったのか」を読み取りながら、その利益をいかに最大化できるかを考えます。

成熟経済の下では、売上が頭打ちになっています。しかし、PL経営の下、利益最大化行動が当たり前になっているわけです。そうすると、費用を下げるしかありません。つまり、従業員給料とか、R&D(研究開発費)とか、必要な費用が削減されていくのです。

投資家や株主の中には、「自分たちは利益の一部を単に受け取っているだけではなくて、剰余金を積み増している。剰余金は再投資に使われるから、事業そのものに役立っている!」と主張される方がいらっしゃるかもしれません。

しかし、実はそうでもないかもしれません。というのも、剰余金も最終的には投資家や株主に分配してしまうからです。

剰余金とは、赤字配当や自社株買いの原資になります。つまり、マイナスの再投資。株価が上がらないときや、事業は赤字なのに配当を出すときに使われる、つまり、最悪の時期に企業から出て行ってしまう現金なのです。

このようなことが懸念されるフォーマットであるために、PLに代わって、DSを使おうというわけです。

利益を「ターゲット化」する?

PLから大きくフォーマットが変わるわけでもないし、法律で使用が強制されるわけでもないし、業界全体でやろうというものでもない。

社中の利害関係者に適切な分配をするために考えられたのが、こちらの『付加価値分配計算書〈DS〉』です(右側)。

PLと大きく違うのは利益です。DSにおいては、ここを「ターゲット利益化」するのです。

それまでのPLでは利益を最大化していましたが、新しい経営方針として、DSでは、利益を今期支払わなければならない配当額に設定(=ターゲット利益化)します。

適切なターゲット利益を設定するために、まずはDOEを決定します。図表の例では、DOEを5%にしようと決めました(例は5%ですが、DOEは実際には各社ごとに決めることができます)。

図表でいうと、今までのPLでは100の利益が株主にとっての付加価値であったものを、DSでは予め50として決定することになるため、50だけ付加価値の余剰が生まれます。これを、役員、従業員、事業再投資に分配できるようになるのです。

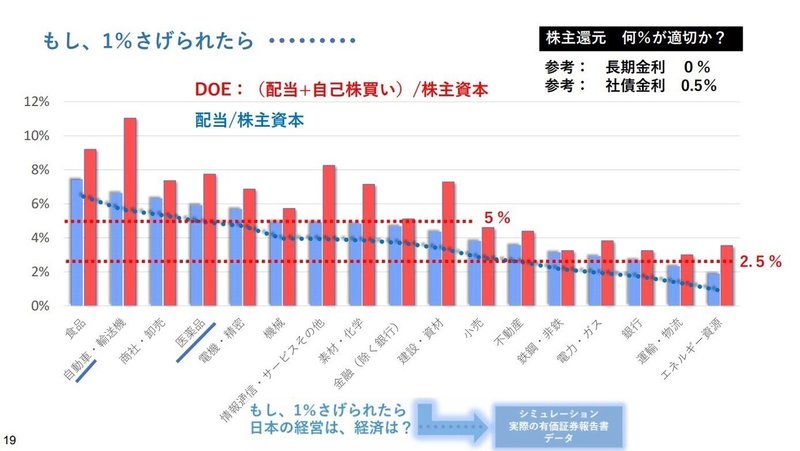

前回は自動車産業の例をお見せしましたが、次回は、全ての業種においてのシミュレーション結果をお見せします。

この記事が気に入ったらサポートをしてみませんか?