vol.18 DS経営は、決して夢物語ではない!

日本の成熟した経済社会下、高品質で安価な財・サービスが溢れ、人々の欲望は満たされた。しかし企業の売上はもはや頭打ちで、かつ株主や投資家が極めて多くの付加価値を支配しているために、従業員の給料が上がらない。

この現状を打破すべく提案されたのが、『付加価値分配計算書:DS』を用いた経営。DS経営によって、役員・従業員・事業・投資家に適切な分配ができることをこれまでご紹介してきました。

皆さんこんにちは!今日も、お越しいただきありがとうございます。

これまで、『付加価値分配計算書:DS』を用いた新しい経営についてお話ししてきました。今日は、この実現は決して夢物語ではないということを、ある大企業の例を用いて皆さんにお伝えしていければと思います!

ユニリーバの成功と”従業員経営”への期待

ユニリーバとは、P&Gやネスレと並ぶ世界的な一般消費財総合メーカーです。ユニリーバが株主第一主義の経営から従業員経営にシフトして見事成功!新たなビジネスモデルとして語られるようになるまでの経緯をご紹介します。

2009年、CFOに就任したばかりのポールマン氏は、「四半期の報告制度を廃止する」ということを宣言しました。

四半期開示制度:金融商品取引法にて定められている。上場企業に対して四半期ごとの決済の報告を義務付けた制度のこと。

ポールマン氏は、投資家による投資家のための、いわゆる”ミクロマネジメント”を危惧していました。

そして同時に、長期的な視点で経営をするためには、「株価を気にしながら次の四半期の業績のためだけに働く」という風習を組織の中から取り払うべきだと感じていました。

そうして、株主第一主義の象徴の1つである四半期開示制度を廃止するべきだという主張に至ったのです。

さて、ここで皆さんがユニリーバの株主だったらどうでしょうか?

「今までは年に4回あった情報開示、年に2回(半期報告書制度)に戻すって、何か良くない兆候があるの??」

あなたがそう感じたように、既存株主もその方向転換に反対しました。そしてその日のうちに株価が8%も下がってしまいました。

しかしポールマン氏は、株主第一主義から脱却し、従業員を重んじる風潮を創り出すことが必要だと信じていました。

そして彼の見立て通り、従業員経営にシフトしたことで従業員自身のやる気が向上し、業績は右肩上がりになっていきました。従業員が、自身が働く企業に誇りを感じ、遣り甲斐を持つようになったのです!

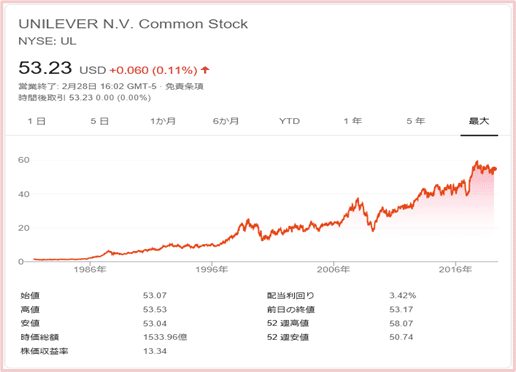

こちらが、ユニリーバの長期の株価の変化です👇(出典:ニューヨーク証券取引所)。

株主ばかりを優遇していた経営から、従業員を大切にする企業経営への転換。結果として、従業員の士気は上がり、売上も上がり、市場も好評して、株価は過去最高値を記録しました。

ユニリーバの例、レアケースではありません

ご紹介してきたユニリーバの例は、決してレアケースとは言い切れません。

その理由は、ポールマン氏が、オックスフォード大学のビジネススクールのチェアマンに就任したことにあります。

ユニリーバの従業員経営を成功させた彼が、世界から尊敬を集めるビジネススクールのチェアマンに就任したということ。これは、そのビジネスモデルが新時代において尊敬を受けているということの象徴だと言えるでしょう。

PL経営では、投資家や株主にとってだけ有利な情報が提供されています。つまり働く者には情報の非対称性が残っていて、彼らの意識が全く喚起されていないのです。

・・・ここで、DS経営を始めるとどうなるか。

従業員の士気ややる気に重きが置かれた経営は、働く私たちの意識を変えるはずです。

実際に従業員が企業に求めるもの、それは、「同僚との協調」であり、「働き甲斐」であり、「仕事へのプライド」だからです。

世界のトレンドは、株主第一主義の脱却とステークホルダー主義への移行です。日本においても、実はDS経営への期待が広がってきています。

ポールマン氏が試みた「四半期制度の廃止」と、本投稿で主張してきた「DS経営」。

表面的な手段は違えど、従業員を大切にし、彼らの遣り甲斐やモチベーションを想起させて企業の持続的成長を期待するという点は共通した思想です。

私は、こうした理念を持つ企業に就職したいです。

いち学生ではありますが、多くの企業でDS経営が実現されるために、声を上げていきたいと思っています。そして、DS経営がスタンダードになり、働く人々が生き生きと暮らせる社会を願っています。

本投稿を通じて、少しでもDS経営に興味を持ち、賛同してくれる方がいらっしゃったなら、これほど嬉しいことはありません。

これまで、お読みいただいた皆さん、本当にありがとうございました!

この記事が気に入ったらサポートをしてみませんか?