日産自動車をDCF法でざっくりバリュエーション(2017年3月期第1四半期決算短信まで)

今回は日産自動車をバリュエーションしてみます。

日産自動車は、IFRSを採用しているかと思っていましたが、日本の会計基準に準拠して財務諸表を作成しています。ただし、所々でIFRSに準拠した情報も載せているようです。

●会社概要

日産自動車は、自動車事業と販売金融事業(オートローン)を行っている会社です。トヨタ自動車のような様々な事業を行っているわけではなく、シンプルな構造になっています。

日産自動車は、フランスのルノー社が43.3%の株式を保有しており、ルノーの子会社です。1999年3月に倒産寸前の状況に陥り、ルノーの傘下に入りました。そして、ルノーから派遣されてきたカルロス・ゴーン氏が、現在まで経営をしているという状況です。カルロス・ゴーン氏が実施した大規模なリストラクチャリングである日産リバイバルプランは有名ですね。

また最近では、燃費偽装問題を起こした三菱自動車に出資し、発行済み株式の34%を取得して関連会社にしています。関連会社では、財務諸表を作成する時に連結することはなく、利益の一部のみが日産自動車の利益に加算されるという形になります。よって、バリュエーションへの影響は現在は限定的だと考えられます。もし三菱自動車の再建がうまくいったら、追加出資して子会社にすることを視野に入れているのかもしれません。そうすると、三菱自動車の全てが合算されるので、バリュエーションへの影響は大きくなります。

下記は、2017年3月期第1四半期の売上高・営業利益・販売台数・生産台数の一覧です。2016年4月〜6月の集計値です。

売上高は、内部消去を無視すると、日本:28% 北米:42% 欧州:12.6% アジア:10.8% その他地域:6.59% (四捨五入しているので足しても100%にならないです)で、北米が最大となっています。伸び代としてはアジアでしょうか?

日本での生産台数が21万1000台である一方で販売が9万台なので、半分以上輸出しているようです。ほぼ現地生産・現地販売していると思っていたので、これはちょっと意外でした。

また、日本では、販売台数9万台で売上高が9832億円なのに対し、北米では販売台数52万9000台で売上高が1兆4,752億円となっており、販売台数は6倍弱ですが、売上高は1.5倍程度です。単純に割り算をして単価を算出すると、北米は約280万円で日本は約1100万円です。売上高には金融収益が含まれていて、日本はローンを大きく組んで購入する消費者が多いのか、日本ではスカイラインのような高級車が結構売れているのか、円高になってきたから北米の売上高を円換算すると小さくなってしまうのか、色々要素はありそうです。

そういえば小学生の時に担任の50代の男性教師が、スカイラインを購入したと自慢していましたが、その当時は何のことなのかわかりませんでしたけど。

●DCF法を行う準備

2012年3月期〜2016年3月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

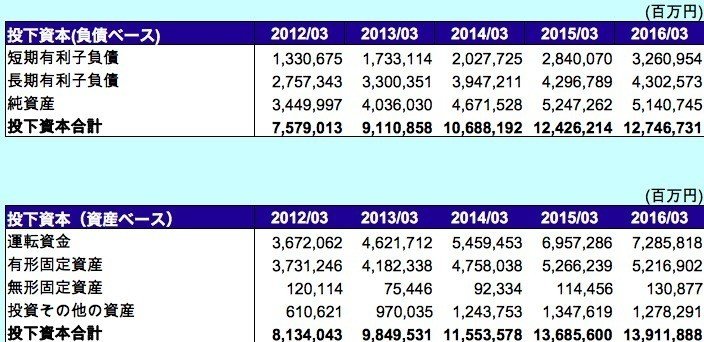

●投下資本

短期有利子負債:短期借入金 + 1年以内に返済予定の長期借入金 + コマーシャルペーパー + 1年内償還予定の社債 + リース債務

長期有利子負債:社債 + 長期借入金 + リース債務 + 製品保証引当金 + 退職給付引当金 + 退職給付に係る負債

運転資金:受取手形及び売掛金 + 販売金融債権 + 商品及び製品 + 仕掛品 + 原材料及び貯蔵品 − 支払手形及び買掛金

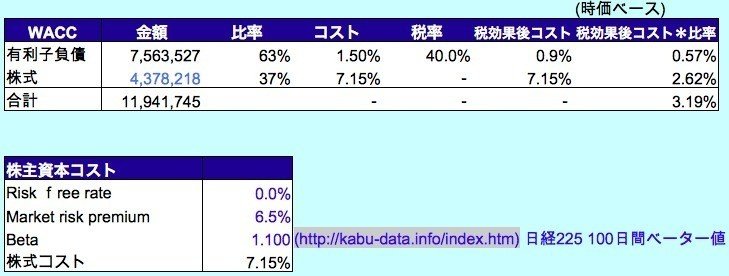

●資本コスト

株式の時価総額は、2016/8/12の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータは当サイトから参照して1.1としました。

・上記からCAPMの公式より、株主本コストを7.15%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.1)×リスクプレミアム(6.5%)=7.15%

・有利子負債コストは、2016年3月期の有価証券報告書にある大きめの借入金の利率が、1.5%前後の場合が多いので、簡易的に1.5%としました。

・税率は、簡易的に40%とします。

そして、2016年3月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rD = 負債コストrE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

7.15% × 4,378,218百万円 ÷ (7,563,527百万円 + 4,378,218百万円) + 1.5% × (1-40.0%) ×7,563,527百万円÷ (7,563,527百万円 + 4,378,218百万円) = 3.19%

有利子負債:株式 = 63 : 37 の構成となっています。トヨタ自動車よりも、有利子負債の比率が大きいです。

有利子負債コストは、金利であり、リターンが決まっています。また投資した分は元本保証です。よってローリスク・ローリターンです。一方、株主資本コストは高くなります。なぜならリターンが決まっておらず、またキャピタルロスが発生する可能性があるので、ハイリスク・ハイリターンということになるからです。

有利子負債コスト < 株主資本コスト

であるわけで、だからこそ有利子負債を増やしてWACCを引き下げることが重要であり、その一方で有利子負債を増やしすぎれば倒産リスクは増えてしまうわけですが、結局はバランスの話になります。経営者がどう認識するかの問題になります。上場企業の経営者でも、何も知らずに無借金が良いなどと勘違いした発言をする人がいますが。(事業によっては無借金が良いです。)おそらく、MBAホルダーの経営者は知識としてはあるはずです。XXX畑一筋の経営者はちょっとイケていないと思います。

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・利益とフリーキャッシュフロー・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・販管費の分析・・・販売費及び一般管理費を変動費と固定費に分解します。

・DCF法によるバリュエーション・・・将来のフリーキャッシュフローから現在価値を割引だし、一株あたりの株主価値を算出します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?