カカクコムをDCF法でざっくりバリュエーション(2016年3月期決算短信まで)

今回はカカクコムをバリュエーションしてみます。

●会社概要

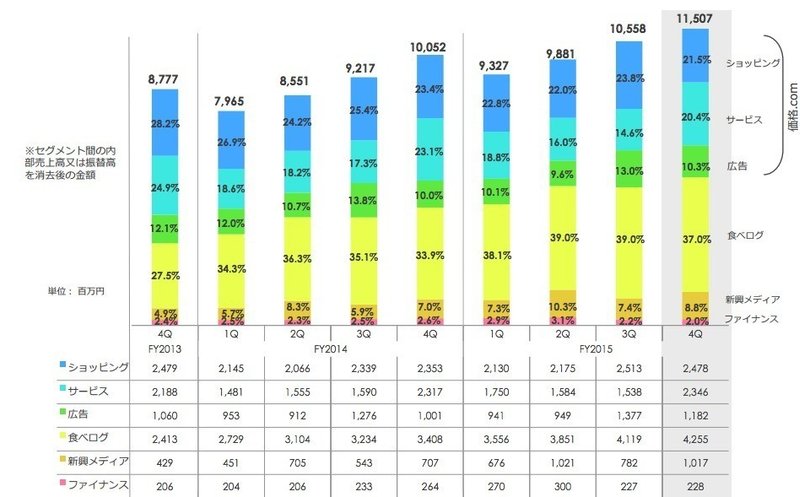

カカクコムは様々な事業を行っています。2016年3月期決算説明資料によると、価格.com・食べログ・新興メディア・ファイナンスというセグメントに分けて説明されています。価格.comと食べログは有名ですね。

価格.comは、その中で更に「ショッピング」「サービス」「広告」というセグメントに分かれています。更に海外でも展開しているようです。全体の売上の50%ちょっとを占めているようです。

食べログは、飲食店への課金と個人ユーザーへの課金の2パターンあります。全体の売上の40%弱を占めているようです。

新興メディアとは、旅行のクチコミと比較サイト「フォートラベル」・総合映画情報サイト「映画.com」・不動産住宅情報サイト 「スマイティ」・暮らしに特化したキュレーションサイト「キナリノ」を指しているようです。全体の売上の10%弱を占めているようです。

ファイナンス事業とは、保険事業のことのようです。連結子会社㈱カカクコム・インシュアランスが保険代理店業務を行っています。損害保険及び生命保険を扱っている代理店です。全体の売上の3%前後を占めているようです。

なかなか幅広い事業を行っているようですね。ぐるなびと違って、飲食関連サービス一辺倒ではないですね。

●DCF法を行う準備

2012年3月期〜2016年3月期の5年間分のBS・PL・CFの数値を、有価証券報告書・決算短信からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

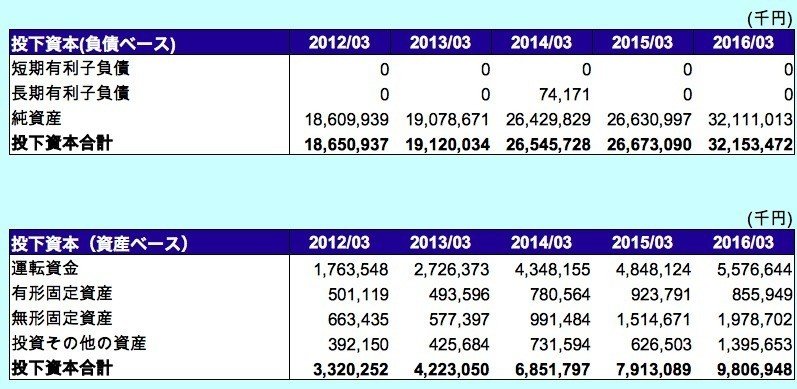

●投下資本

短期有利子負債:なし

長期有利子負債:長期借入金

運転資金:受取手形及び売掛金 + 原材料及び貯蔵品 − 買掛金

2016年3月期の負債ベースの投下資本が、資産ベースの投下資本の3倍以上になっています。現金(28,319,130千円)が積み上がっており、それをそのままにしているということですね。前回のぐるなびと同じ状況ですね。

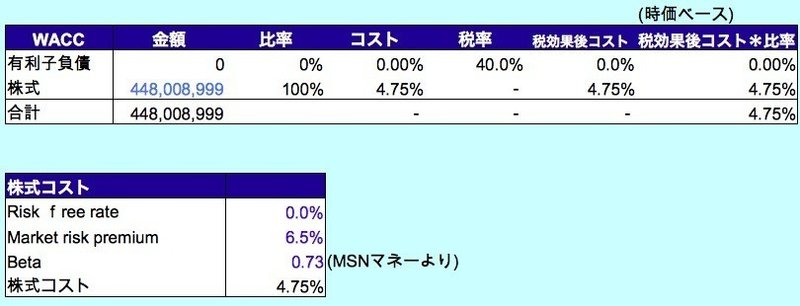

●資本コスト

株式の時価総額は、2016/5/27の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはmsnマネーから参照します。今までバリュエーションした企業と比較すると、大分低いです。

・上記からCAPMの公式より、株式コストを4.75%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(0.73)×リスクプレミアム(6.5%)=4.75%

・2016年3月期末は有利子負債はありませんので、株主資本コストがWACC(加重平均資本コスト)となります。

※本来

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

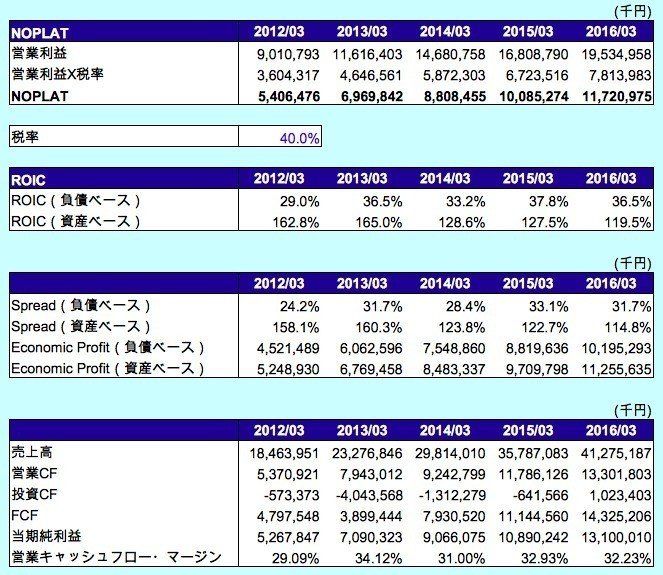

●リターンとフリーキャッシュフロー

NOPLAT = 営業利益 × (1 − 税率)

※税率は、簡易的に40%とします。

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

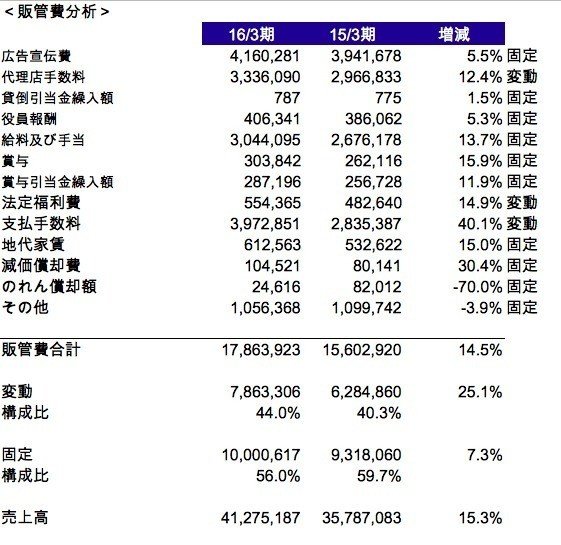

●販管費の分析

わかる範囲での推測です。2016年3月期の決算短信には詳細な内訳が記載されていました。2016年3月期の変動費を7,863,306千円、固定費を10,000,617千円とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?