ヤマハ発動機をDCF法でざっくりバリュエーション(2015年12月度決算短信まで)

今回はヤマハ発動機をバリュエーションしてみます。

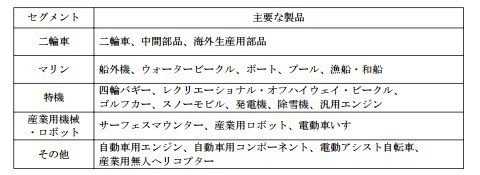

●会社概要

二輪車・マリン・特機・産業用機械ロボット・その他というセグメントに分けているようです。

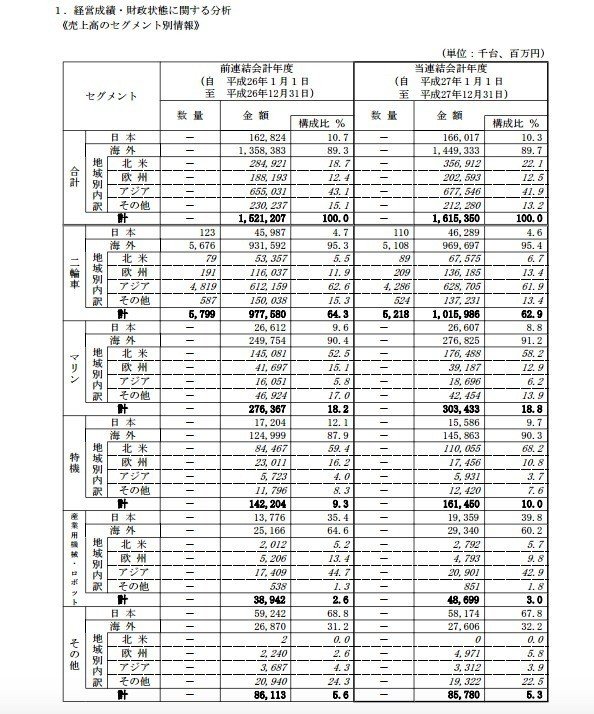

売上全体では、日本が10%程度で、90%は海外のようです。一番大きいのは、アジアでの二輪車の628,705百万円で、会社全体の売上の38.9%を占めています。バイクで移動する文化の国々で人気があるのでしょう。ただ競合はホンダなど強敵がいますね。

ちなみにヤマハ発動機は、音楽のヤマハから二輪製造部門が独立して設立された会社になります。ヤマハが12%程度のヤマハ発動機株を保有し、ヤマハ発動機が5%程度のヤマハ株を保有しているようです。

●DCF法を行う準備

まず2011年12月期〜2015年12月期までのBS・PL・CFの数値を、有価証券報告書・決算短信からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本

短期有利子負債:短期借入金 + 1年以内返済予定の長期借入金

長期有利子負債:長期借入金

運転資金:受取手形及び売掛金 + 商品及び製品 + 仕掛品 + 原材料及び貯蔵品 − 支払手形及び買掛金

今までバリュエーションしてきた企業と異なり、負債ベースと資産ベースで大きな金額差は無いですね。負債ベースとは言い換えれば調達側で、資産ベースは運用側であると言えると思うので、調達したものをそのまま投資している状況だと言えるではないかと思います。

●資本コスト

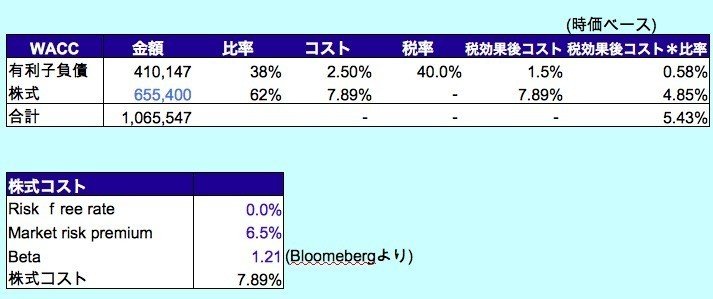

株式の時価総額は、2016/3/15の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはブルームバーグから参照しています。

・上記からCAPMの公式より、株式コストを7.89%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.21)×リスクプレミアム(6.5%)=7.89%

・有利子負債コストは、2014年12月度の有価証券報告書に記載されていた長期借入金の利率の1つを使用しています。大きめの利率を採用すれば、安全余裕率を設けることができるという判断です。

・税率は、簡易的に40%とします。

そして、現時点(2015年12月度)の資本構成の有利子負債と株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

7.89% × 655,400百万円 ÷ (410,147百万円 + 655,400百万円) + 2.5% × (1-40.0%) × 410,147百万円 ÷ (410,147百万円 + 655,400百万円) = 5.43%

今までバリュエーションしてきた企業と異なり、借金の多い企業であるので、加重平均するとWACCが低くなります。いわゆる最適資本構成をどう考えるかということが重要で、無策な無借金経営が良いわけがなく、借金をすることでWACCを低くすることができるわけです。レバレッジをかけるということですね。ただし、この構成が最適である、という公式があるわけではないので、ここは経営者・経営陣の考えに依るところです。あまり借金をすると今度は倒産リスクが高まるわけで、潰れたら元も子もありません。ヤマハ発動機の経営陣がどのような考えで借り入れをしているかはわかりませんが、利率を見るとちょっと高いので、そこはイマイチだと思います。

●リターンとフリーキャッシュフロー

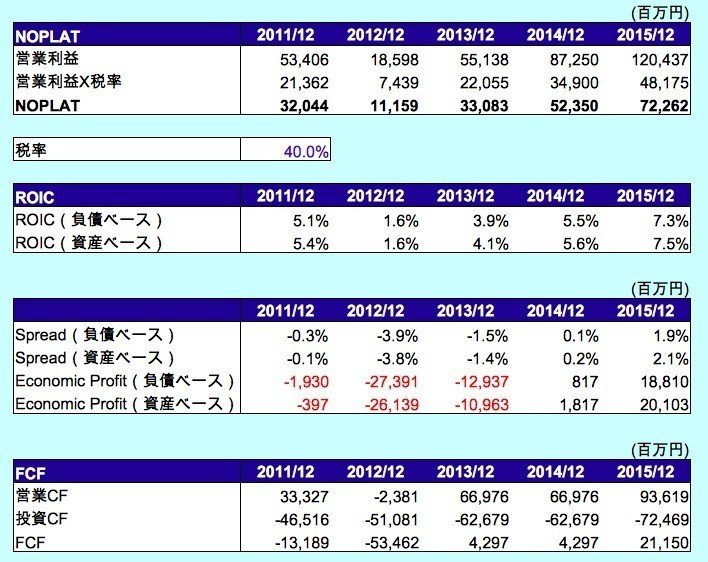

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

ROIC − WACCスプレッドは、2013年12月度までマイナスで2014年12月度でトントン、2015年12月度でちょっとプラスという状態のようです。2014/11/14の大前研一のメルマガで、

「ヤマハ発動機は6日、2014年12月期の連結純利益が前期比36%増の600億円になる見通しだと発表しました。ヤマハというと2輪車を思い浮かべる人も多いかも知れませんが、2輪車の市場ではホンダに太刀打ち出来ていません。

ヤマハの調子が良い理由は、マリン関連です。

マリン関連の利益は400億円にも達し、世界でもダントツの1位です。かつては、マークルーザーやボルボも競合していましたが、今は全く相手になりません。完全にヤマハが独占し、圧倒しています。市場を完全に独占したときの利益・強さというのを、あらためてヤマハを見ていると感じます。」

という記事が載っていましたが、マリン事業が好調のようです。ただ額で言えばやはり二輪事業が大きいですね。

●販管費の分析

わかる範囲での推測です。2015年12月度の決算短信から推測しています。2015年12月度の変動費を35,175百万円、固定費を271,811百万円とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?