サイバーエージェントをDCF法でざっくりバリュエーション(第19期有価証券報告書まで)

今回はサイバーエージェントをバリュエーションしてみます。2回目のバリュエーションになります。

●会社概要

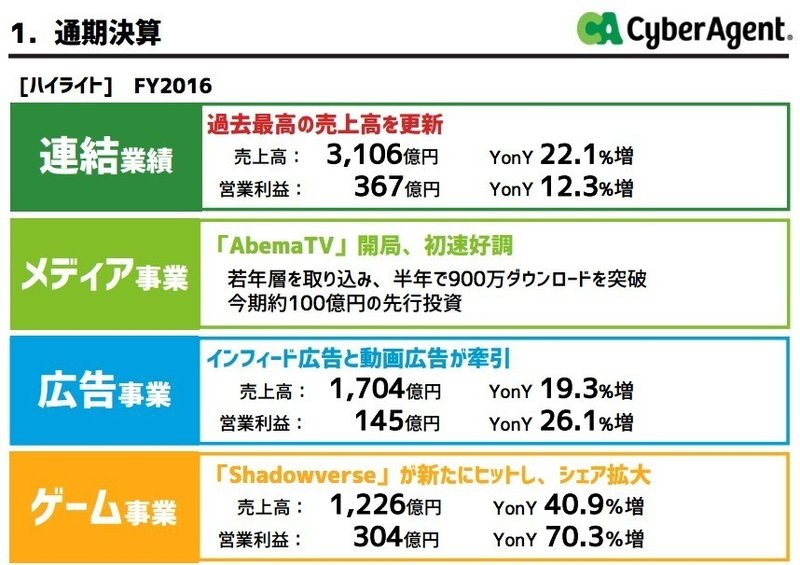

有価証券報告書上では、メディア事業・ゲーム事業・インターネット広告事業・投資育成事業・その他事業の5つのセグメントで開示されています。

メディア事業・・・「AbemaTV」、「FRESH! 」、「Ameba」等。売上高は21, 934百万円(前年同期比6. 0%減)、営業損益は8, 301百万円の損失計上(前年同期間299百万円の損失計上)

ゲーム事業・・・㈱Cygames、㈱サムザップ、㈱ジークレスト、㈱アプリボット等。売上高は122, 638百万円(前年同期比40. 9%増)、営業損益は30, 451百万円の利益計上(前年同期比70. 3%増)

インターネット広告事業・・・インターネット広告事業本部、㈱CyberZ等。売上高は170, 473百万円(前年同期比19. 3%増)、営業損益は14, 528百万円の利益計上(前年同期比26. 1%増)

投資育成事業・・・コーポレートベンチャーキャピタル、㈱サイバーエージェント・ベンチャーズにおけるファンド運営等。売上高は1, 748百万円(前年同期比75. 8%減)、営業損益は384百万円の利益計上(前年同期比92. 3%減)

その他事業・・・㈱シーエー・モバイル、㈱CA Tech Ki ds等。、売上高は16, 951百万円(前年同期比0. 9%増)、営業損益は1, 761百万円の利益計上(前年同期比550. 7%増)

現状は、前回のnoteでも書いた通り、広告とゲームの会社という状態です。もっと言えば、営業利益が367億円ですが、そのうちゲーム事業で304億円を稼いでおり、営業利益の82.8%がゲーム事業から生まれているので、ゲームの会社と言っても良いかもしれません。

ちなみに、決算説明会資料では3つに分けて説明していました。

一番上にメディア事業を載せている当たり、メディア事業を一番手に持っていきたい意思表示なのかもしれません。とにかくAbemaTVに力を入れていくようです。ゲーム事業で稼いだ金で、今のうちに次のキャッシュカウ事業を作っておきたい所ですね。ただ、ゲーム事業もまだまだ力を入れているようでした。

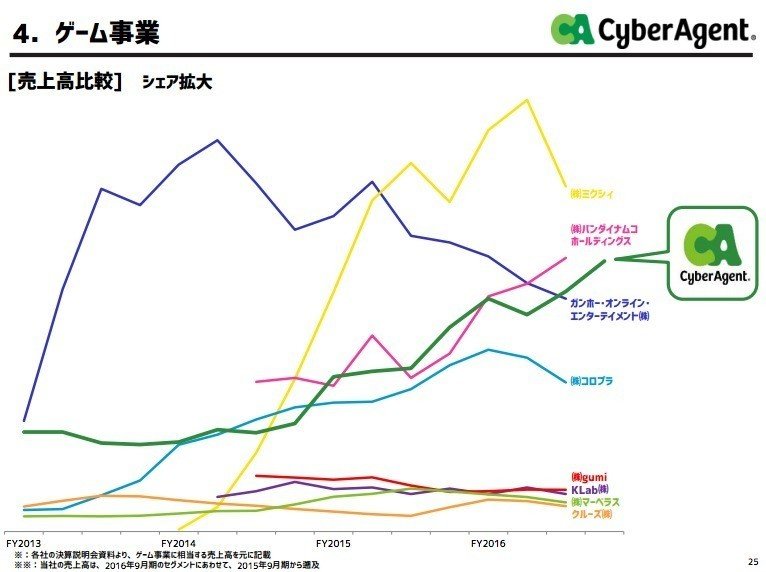

決算説明会資料に各社の状況が開示されていましたが、サイバーエージェントは着実にゲーム事業が伸びているみたいです。モンストやパズドラ一本ではなくて、複数の人気タイトルを抱えているようです。来季も継続的にリリースしていく予定らしいです。

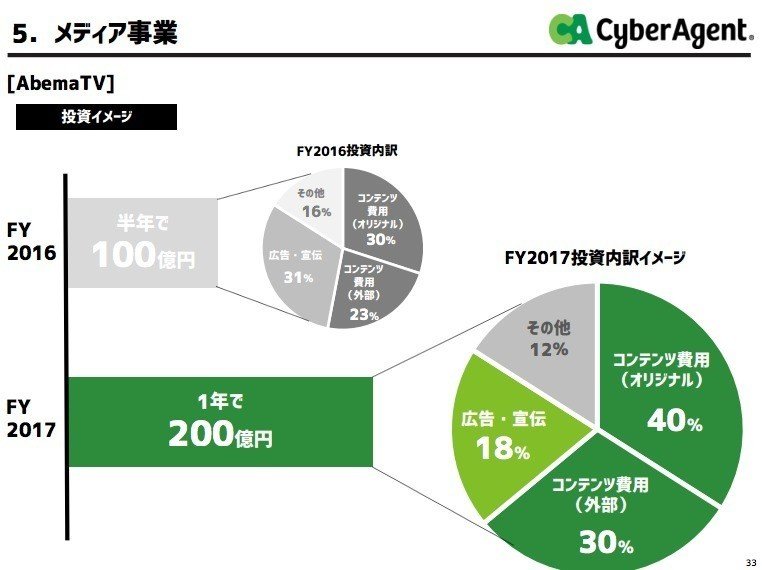

投資が先行しているAbemaTVですが、来季は追加で200億円を投資するようです。コンテンツの準備で140億円使用する予定のようですね。その他で24億円使うみたいですが、一体何なのでしょうか?

マネタイズ方法は、メディアということで、CMによる広告収入ですね。また課金収入もあるみたいです。オンデマンドには広告は付いていないのでしょうか?サブスクリプション型が上手くいかなかったら、全て無料にして広告を付けるパターンに変更する気がします。

とりあえず会社の方向性としては、広告とゲームで稼ぎながらメディアを新しい柱にする、ということのようで、これから数年がまず勝負でしょうか?かなりお金を突っ込むわけで、引くに引けないような感じもしますが、多分撤退の基準は設けていて、ダメならそこで止めるのでしょう。どうなるのかは、まだ誰にもわからないですね!!ちなみに手元の現金は500億円以上あり、仮に全部すっても会社が傾くことはないでしょう。

●DCF法を行う準備

2012年9月期〜2016年9月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

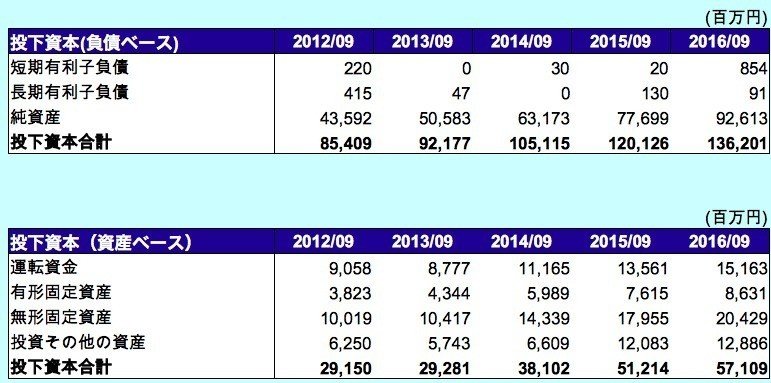

●投下資本

短期有利子負債:短期借入金 + リース債務

長期有利子負債:社債 + 長期借入金 + リース債務

運転資金:受取手形及び売掛金 + 棚卸資産 − 支払手形及び買掛金

(負債ベースの投下資本 − 資産ベースの投下資本)の差が、2016年9月期は2015年9月期よりも100億円ほど大きくなりました。現金及び預金が130億円ほど増えたので、その影響が大きそうです。AbemaTVで100億突っ込んでも、130億円も前期末より手元の現金が増えています。

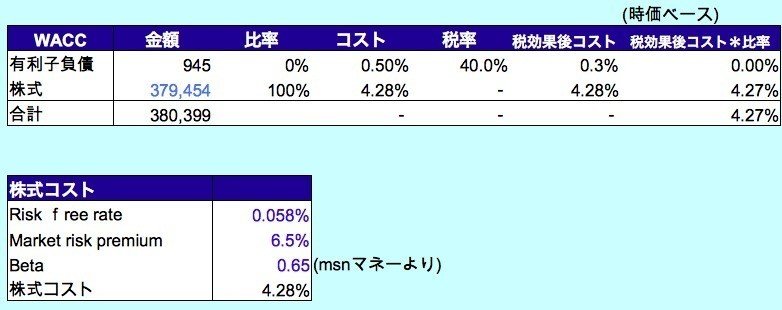

●資本コスト

株式の時価総額は、2017/1/6の株価から算出しています。

株式コストについて、

・リスクフリーレートは、最近は10年物の国債の利回りが若干プラスになってきたので、実際の利回りを設定しました。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはMSNマネーから参照して0.65としました。前回バリュエーションした時は、1.07だったので大分低くなっています。現在は、サイバーエージェントの株価の値動きは、市場全体の動きよりも小さいという意味になります。

・上記からCAPMの公式より、株主資本コストを4.28%とします。

CAPM : 株主資本コスト=リスクフリーレート(0.058%) + β(0.65)×リスクプレミアム(6.5%)=4.28%

・有利子負債コストは、有価証券報告書に

短期借入金:854百万円 0.41%

長期借入金:184百万円 1.10% & 91百万円 0.93%

と記載されており、簡易的に0.5%としました。

・税率は、簡易的に40%とします。

そして、2016年9月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

4.28% × 379,454百万円 ÷ (945百万円 + 379,454百万円) + 0.5% × (1-40.0%) ×945百万円÷ (945百万円 + 379,454百万円) = 4.27%

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・利益とフリーキャッシュフロー・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・販管費の分析・・・販売費及び一般管理費を変動費と固定費に分解します。

・DCF法によるバリュエーション・・・将来のフリーキャッシュフローから現在価値を割引だし、一株あたりの株主価値を算出します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?