スタートトゥデイをDCF法でざっくりバリュエーション(2018年3月期決算短信まで)

今回はスタートトゥデイをDCF法でバリュエーションします。社名が2018年10月1日より「ZOZO」に変更されるのでスタートトゥデイと呼ぶのは今回が最後かもしれません。

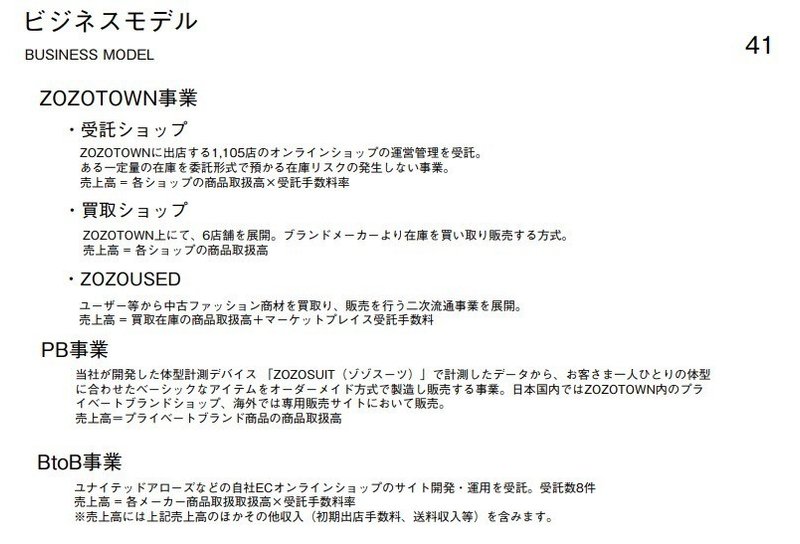

●会社概要

最近のスタートトゥデイはzozosuit・社長が女優と交際・株式会社LINEから田端信太郎氏が転職など色々話題です。本業とは関係無い所で話題になっているが本業はどうなんだというと好調を維持しています。

スタートトゥデイの売上の91.2%がZOZOTOWNの受託ショップ事業(手数料ビジネス)で構成されているようです。買取ショップ事業は売上が下がっています。BtoB事業はブランドの自社ECサイトの構築及び運営を受託のことで、こちらは22.7%増と伸びています。フリマ事業は撤退しましたので来期決算から除外されるでしょう。

既存の事業で30%弱の売上増が達成されていますが、今後注目されているのがPB(プライベートブランド)事業です。ZOZOSUITという体型計測デバイスで計測したデータから一人ひとりの体型に合わせたオーダーメイド商品を製造し販売を始めました。来期の決算から載ってくるでしょう。

私もZOZOSUITを取り寄せました。計測してジーンズだけ購入しようとしましたが、Tシャツと一緒に購入するのが必須で一旦保留にしています。

来期(2019年3月期)予想は売上高1,470億円・営業利益400億円と会社が発表しています。PB事業で売上高200〜300億円程度を達成するという目標なのかなと思います。その後2年間も1,000億円増・1,500億円増という目標をたてていて凄いですね。PB事業次第ということだと思いますが、要注目していきたいと思います。

●DCF法を行う準備

2014年3月期〜2018年3月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本

短期有利子負債:なし

長期有利子負債:退職給付に係る負債

運転資金:売掛金 + 商品 − 買掛金

借入金は一切ないです。ただし今後PB事業が大きくなってきたら今までの方法での資金繰りでは通用しなくなり、借入金を増やして資本構成に変化する可能性があります。

●資本コスト

株式の時価総額は、2018/6/5の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の日本国債の利回りから0.04%に設定します。

・マーケットリスクプレミアムは、6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはmsnマネーから参照して0.63としました。

・上記からCAPMの公式より、株主資本コストを4.14%とします。

CAPM : 株主資本コスト=リスクフリーレート(0.04%) + β(0.63)×リスクプレミアム(6.5%)=4.14%

・有利子負債コストは、0.5%としました。

・税率は、簡易的に40%とします。

そして、2018年3月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

4.14% × 1,195,156百万円 ÷ (1,566百万円+ 1,195,156百万円) + 0.04% × (1-40.0%) ×1,566百万円÷ (1,566百万円 + 1,195,156百万円) = 4.13%

---------------------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・利益とフリーキャッシュフロー・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法によるバリュエーション・・・将来のフリーキャッシュフローから現在価値を割引だし、一株あたりの株主価値を算出します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?