ファンコミュニケーションズをDCF法でざっくりバリュエーション

ファンコミュニケーションズをDCF法でざっくりバリュエーションしようと思います。ネット広告を扱っている会社です。

まず2011年12月期〜2015年12月期までのBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。

※今回は2016年12月期以降を将来としてバリュエーションしています。2015年12月期は決算短信から参照しています。有価証券報告書が開示されたら、再度バリュエーションしてみたいと思います。

excelシートに落とし込んだ情報から、過去の業績を分析していきます。

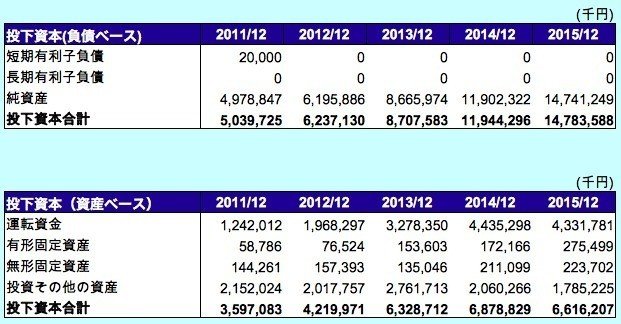

●投下資本

※運転資金・・・(受取手形+売掛金+棚卸資産) - (支払手形+買掛金)

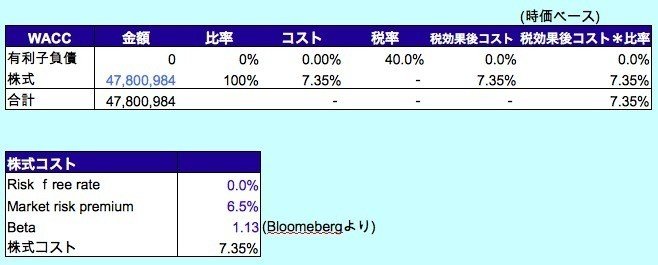

●資本コスト

株式の時価総額は、2016/2/16のものです。

株式コストですが、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%にしました。(前回同様)

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。後でこれをいじって安全余裕率を持たせます。(前回同様)

・ベータはブルームバーグから参照しています。(前回同様)

・上記からCAPMの公式より、株式コストを7.35%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.13)×リスクプレミアム(6.5%)=7.35%

そして、有利子負債と株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の額

E = 株主資本の額(時価)

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

7.35% × 47800984/(0+47800984) + 0% × (1-40%) × 0/(0+47800984) = 7.35%

●リターンとフリーキャッシュフロー

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

安定して価値を創造し、フリーキャッシュフローを生み出しているようです。

特に2013年3月度から伸びが大きいです。スマホ対応がうまくいっているのでしょう。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒要は事業そのものから最終的に生み出されるキャッシュ

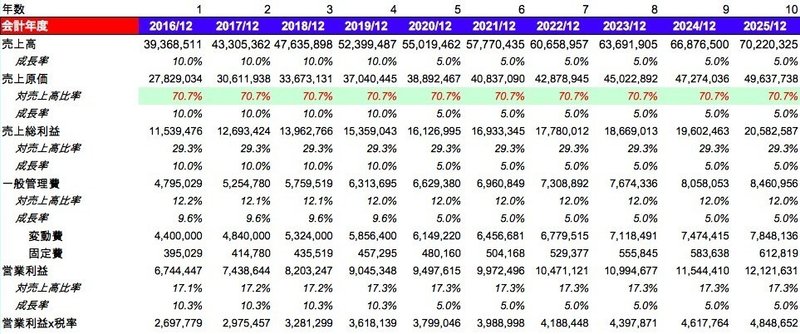

過去5年間の業績から、幾つかの仮定を設けて、今後10年間をざっくり予想します。

グロスキャッシュフロー = NOPLAT + 減価償却費

運転資金の増加分 = (前年度の売掛金 − 前年度の買掛金)− (当年度の売掛金 − 当年度の買掛金)

設備投資 = 当年度の有形固定資産 + 当年度の無形固定資産 − 前年度の有形固定資産 − 前年度の無形固定資産 − 当年度の減価償却費

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<仮定>

・将来の売上高は、今後5年間は2015年3月度と同程度の成長率(10%)で大きくなり、6年後以降は5%に落ち着く。

・将来の売上原価率は、2015年3月度と同じ70.7%が続く

・2015年3月度の変動費を4,000,000千円とする。将来の変動費は、売上高の成長率と比例する。将来の固定費は5%ずつ増える。

・将来の平均償却償却年数は、4年間とする。

・2016年3月度の運転資金は、2014年3月度の運転資金に、2015年度と2016年度の売上高の成長率の和を掛けたものとする。2017年度3月度以降は、前年度の運転資金に売上高の成長率を掛けたものとする。

・将来の設備投資は、今後5年間は成長率40%、6年目以降は30%で大きくなるとする。

・11年目以降のフリーキャッシュフローの成長率は2%とする。

以上の仮定をexcelに落とし込みます。

継続価値 = 11年目のフリーキャッシュフロー / (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー / (1+WACC)^年度 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

※自己株式は2016年2月16日時点で正確にわからなかったので、2014年3月期の有価証券報告書から参照しています。

事業価値 = 現在価値の合計

余剰現金同等物 = 運転資金として使用しなかった現金同等物

企業価値 = 事業価値 + 非事業価値

であり、

企業価値 = 有利子負債 + 株主価値

であるので代入すると、

株主価値 = 事業価値 + 非事業価値 - 有利子負債

であることから

74,892,277 + 12,507,446 − 0 = 87,399,723千円と算出されました。

そして、一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

であることから、

87,399,723,000 ÷ (77,599,108 − 5,695,646) = 1216円と算出されました。

現在の株価が616円なので、97%の乖離が発生しているということになります。

ここでマーケットリスクプレミアムをいじるとどうなるか?

(EXCEL上で変更してみます。)

・10%にした場合・・・理論株価716円

・15%にした場合・・・理論株価549円

・20%にした場合・・・理論株価444円

となりました。

●結論

・一般的なマーケットリスクプレミアムで計算するとかなり割安な水準にある。実際に1年前は1,000円を超えていた。(iphoneのスマホ広告排除の一件が大きくマイナスに影響してそう。。。)

・商売としては手堅い感じで、業績はおそらく大きな乱高下はなさそうであるし、創業社長もtwitterではたまに変なことをつぶやいているけど、経営に関してはしっかりしている感じがする。そうすると、マーケットリスクプレミアムをそこまで大きくして考えなくても良い気がする。その結果、やはり今の株価は割安ではないだろうかと思う。

以上、少しでも参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?