ラスベガス・サンズをDCF法でざっくりバリュエーション(2018年12月期1Qまで)

今回はラスベガス・サンズをDCF法でバリュエーションします。

●会社概要

ラスベガス・サンズは統合型リゾート(IR:インテグレーテッド・リゾート)を運営している会社です。IRはショッピング施設、宿泊施設、カジノ施設などの施設の運営になります。ラスベガス・サンズの売上はカジノが圧倒的に大きいです。運営施設は、アメリカ・マカオ・シンガポールにあります。最近では、日本でIR法案が話題となっていますが、これが成立し日本でカジノ施設の運営が可能となったらラスベガス・サンズも進出したいのだろうと思います。

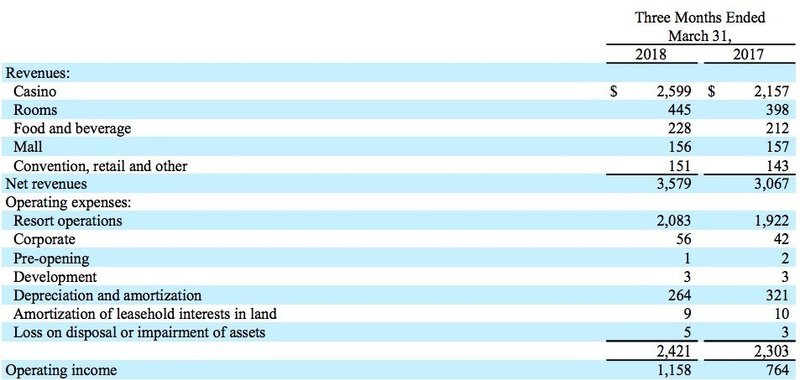

ラスベガス・サンズのPLですが少し変わった開示方法です。

※2018年12月期1Q

通常は「売上→売上原価→売上総利益→販管費→営業利益」ですが、ラスベガス・サンズの四半期開示は「売上→営業費用→営業利益」と開示しています。この方が実態に即していると判断したのでしょう。ちなみにカジノの売上が総売上の72.6%を締めていますね。

※2017年12月期 10-K

ただし10-Kでは営業費用に「Casino・Rooms・Food and beverage・Mall・Convention, retail and other」と売上高に対応する勘定科目が開示されています。(今回のバリュエーションではこれを売上原価として考えました。)

また、開示資料を見ると頻繁にEBTDAについて言及していますが、箱物の運営で設備投資が必要な事業のEBTDAはあまり参考にならないのではないかと個人的には思っています。

●DCF法を行う準備

2013年12月期〜2017年12月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

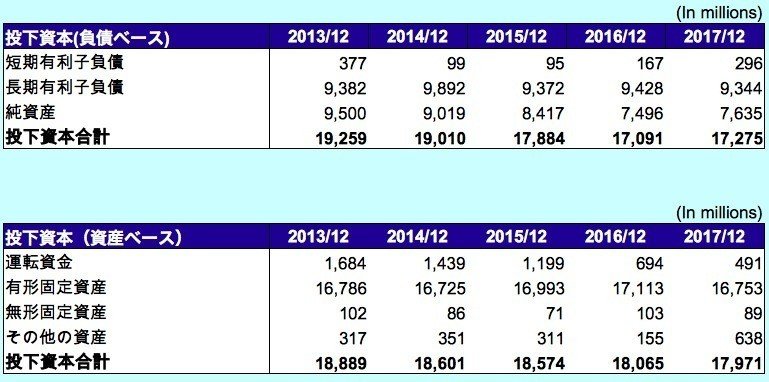

●投下資本

短期有利子負債:Current maturities of long-term debt

長期有利子負債:Long-term debt

運転資金:Accounts receivable, net + Inventories − Notes payable − Accounts payable

長期借入金は安定して90億ドル超を維持しているみたいです。今の状態が最適資本構成と判断しているのでしょう。箱物事業だから有形固定資産も大きいですね。近年は新規開発案件がなく、既存の施設のメンテナンス・拡張がメインなので一定の数字に収まっているように見えますが、次の案件が発生したら大きく変化する可能性もあります。

●資本コスト

株式の時価総額は、2018/5/31の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回りが3%を挟んで上下しているので3%に設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはyahoo financeから参照して1.88としました。ラスベガス・サンズのベータは大きいです。

・上記からCAPMの公式より、株主資本コストを14.28%とします。

CAPM : 株主資本コスト=リスクフリーレート(3%) + β(1.88)×リスクプレミアム(6.0%)=14.28%

・有利子負債コストは、開示情報から参照して3.2%としました。

・税率は、トランプ政権で決定された21%とします。

そして、2017年12月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

14.28% × 63,649百万ドル ÷ (9,640百万ドル + 63,649百万ドル) + 3.20% × (1-21.0%) ×9,640百万ドル÷ (9,640百万ドル + 63,649百万ドル) = 12.73%

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・利益とフリーキャッシュフロー・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・販管費の分析・・・販管費を変動費と固定費に分ける分析は今回から削除しました。販管費がどの程度増加するかだけを合理的に見積もってバリュエーションを行います。

・DCF法によるバリュエーション・・・将来のフリーキャッシュフローから現在価値を割引だし、一株あたりの株主価値を算出します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?