マイクロソフトをDCF法でざっくりバリュエーション(FY16 Q4まで)

今回はマイクロソフトをバリュエーションします。初の日本企業以外であり、アメリカ企業です。勘定科目は英語で難しかったのですが、結局は、株主に帰属する将来のフリーキャッシュフローをWACCで現在価値で割り引く、ということに変わりはないので、勘定科目に多少気をつければ問題ないと思います。

●会社概要

マイクロソフトは、一言で言えばソフトウエアを開発・販売する企業で、ビル・ゲイツとポール・アレンらによって設立された企業です。普段生活や仕事している上でマイクロソフト製品に触れる機会は、office製品やPCのOSのWindowsでしょうか。

長年パッケージソフトを販売してきたマイクロソフトですが、2014年2月にCEOがサティア・ナデラ氏というインド人に変わってから、大分戦略を変更してきた印象です。

マイクロソフトのサイトに載っているRevenue(売上)の内訳ですが、ProductとService and otherで別れており、2014年以降はProductが減少し、Service and otherが伸びています。これはきっと、現CEOがソフトの販売からクラウドサービスへの提供に切り替えた結果だろうと思います。

Product revenue includes sales from operating systems; cross-device productivity applications; server applications; business solution applications; desktop and server management tools; software development tools; video games; hardware such as PCs, tablets, gaming and entertainment consoles, phones, other intelligent devices, and related accessories; and training and certification of computer system integrators and developers.

Service and other revenue includes sales from cloud-based solutions that provide customers with software, services, platforms, and content such as Office 365, Azure, Dynamics CRM Online, and Xbox Live; solution support; and consulting services. Service and other revenue also includes sales from online advertising.

上記は10-Kに開示されていた文章ですが、ProductとはOS等のことで、Service and otherはクラウドサービス等のことのようです。最近はマイクロソフトはOSを無償でアップグレードしたりするようになったので、今後もProductの売上は減少していき、Service and otherの強化が進むのでしょう。

また、AI(おそらくディープラーニング)の開発にも力を入れており、ここでももし覇権を握ることがあれば、また業績に与える影響は大きくかわってきそうです。

●DCF法を行う準備

2012年6月期〜2016年6月期の5年間分のBS・PL・CFの数値を、決算情報からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

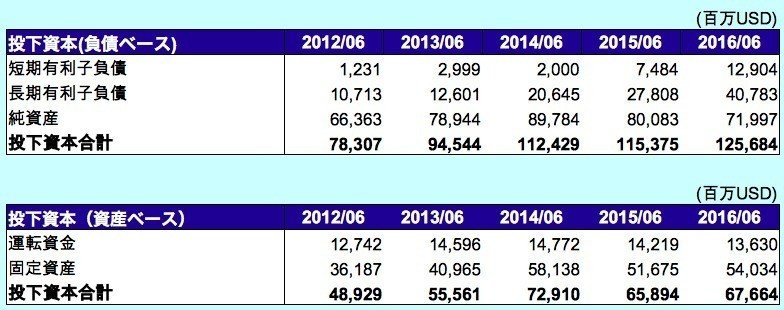

●投下資本

短期有利子負債:Short-term debt + Current portion of long-term debt

長期有利子負債:Long-term debt

運転資金:Accounts receivable + Inventories − Accounts payable

負債ベースと資産ベースで倍近く違いますが、Short-term investmentsが毎年積み上がっているようなので、これが大きな原因のように見えます。結局、ソフトウエア開発だとIQの高い人材がいれば良い話で、設備などは基本不要なわけです。積み上がったキャッシュ等は株主還元やM&Aに使うのでしょう。確か、マイクロソフトは2004年に初めて配当金を出しています。それまでは一度も配当金を出していません。これは、もう今までのような成長は保てない、というマイクロソフトからのメッセージだったと思います。それでも、現在日本円で10兆円もの余裕資産を抱えているわけですけど。

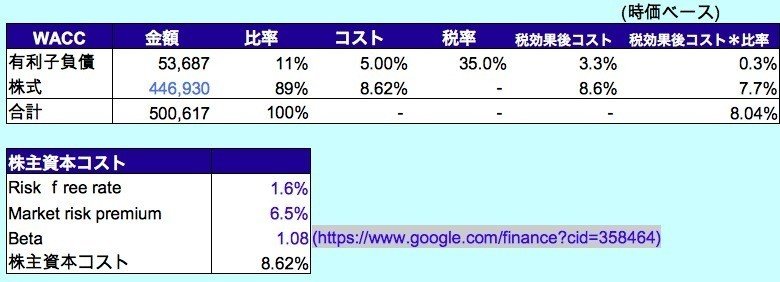

●資本コスト

株式の時価総額は、2016/10/4の株価から算出しています。

株式コストについて、

・リスクフリーレートは、米10年物の国債の利回りから1.6%としています。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはグーグルのサイトから参照して1.09としました。

・上記からCAPMの公式より、株主資本コストを8.69%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.6%) + β(1.09)×リスクプレミアム(6.5%)=8.69%

・有利子負債コストは、日本とは違い金利が高かったです。2%台〜5%台までありました。大きめにとって5%とします。

・税率は、簡易的に35%とします。

そして、2016年3月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rD = 負債コストrE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

8.69% × 446,930百万USD ÷ (53,687百万USD +446,930百万USD + 5.0% × (1-35.0%) × 53,687百万USD÷ (53,687百万USD +446,930百万USD) = 8.10%

有利子負債コストが高い・リスクフリーレートが高いとうことから、マイクロソフトという大企業であるものの、WACCが日本企業よりも高いという感じです。マーケットリスクプレミアムを低く考えても良いかもしれません。

昔、ビル・ゲイツは株主総会で、「今年度はうまくいったけど来年度はわからないから変に期待するな」というようなことを言っていたようです。ファイナンス理論をわかっていったのかどうかわかりませんが、株主資本コストを上げないように気をつけていたようです。

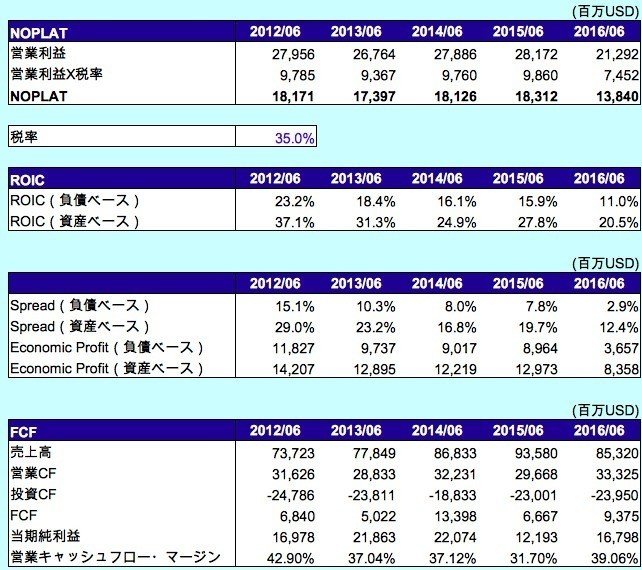

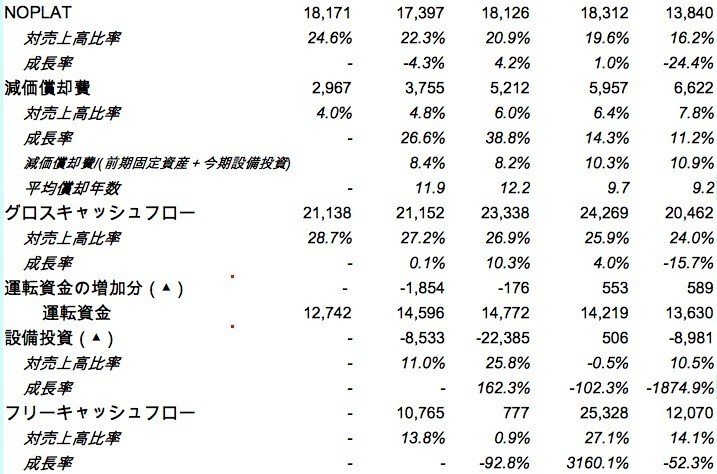

●利益とフリーキャッシュフロー

※営業利益ですが、PL上は「Operating income」という表現されています。PL上の「Operating income」は「impairment, integration, and restructuring」を差し引いた数値になっていますが、これはリストラクチャリングなどの費用であり、恒常的に発生するものではないと判断したため、当noteではPL上の「Operating income」に「impairment, integration, and restructuring」を足し戻した数値を営業利益としています。

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

巨大企業でも非常に利益率が高いですね。非常に優良企業だと思います。

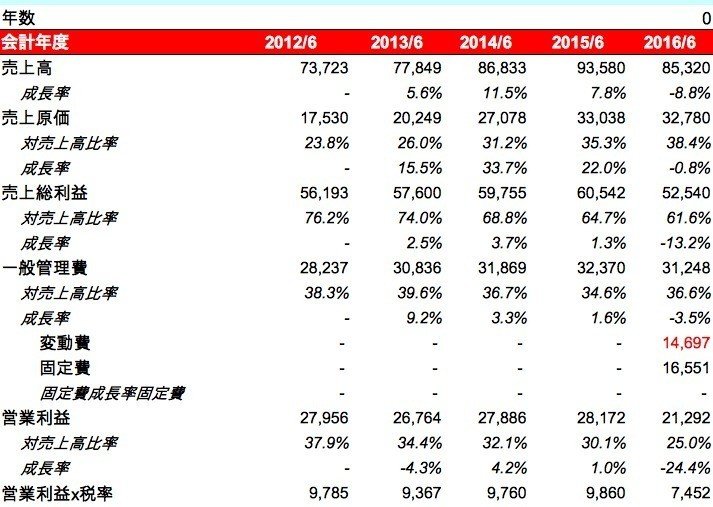

●販管費の分析

わかる範囲での推測です。固定費:変動費 = 53 : 47 とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

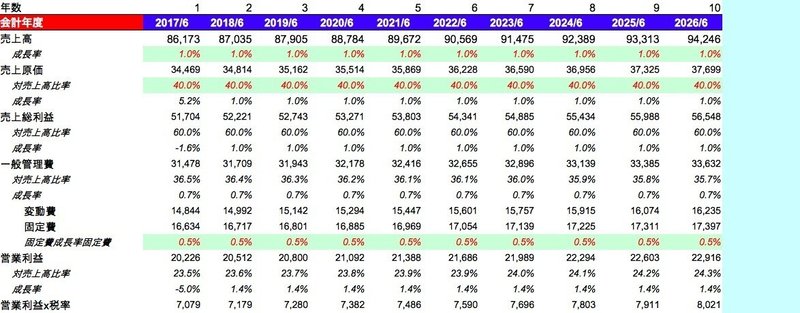

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

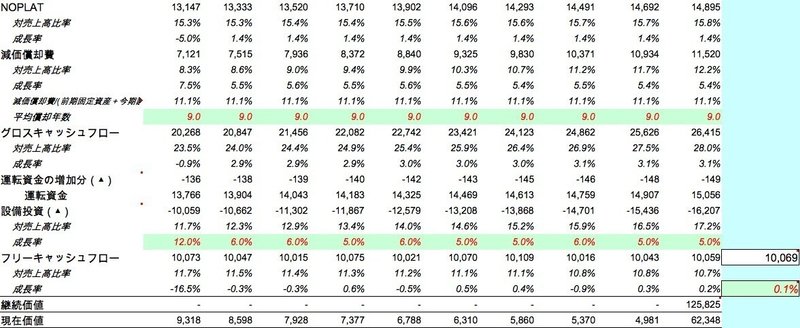

グロスキャッシュフロー = NOPLAT + 減価償却費(CF計算書のDepreciation, amortization, and other)

運転資金の増加分 = 前年度の運転資金 − 当年度の運転資金

設備投資 = 当年度の固定資産(BSのTotal long-term assets) − 前年度の固定資産 + 当年度の減価償却費

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<将来予測の仮定>

・売上高成長率は、前年度比1%増が続くと仮定

・固定費成長率は前年度比0.5%増が続くと仮定

・売上原価40%を固定で使用

・減価償却費の平均償却年数は9年

・設備投資は、フリーキャッシュフローが10,000百万USD程度になるような成長率を仮定

・2026年6月期以降のフリーキャッシュフローの成長率は0.1%

以上の仮定をexcelに落とし込んだ結果が以下になります。

継続価値 = (10年目のフリーキャッシュフロー × (1 + 11年目以降のフリーキャッシュフローの成長率 )) ÷ (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー ÷ (1+WACC)^年数 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

最後に一株あたりの株主価値を算出します。

現金同等物 = Cash and cash equivalents + Short-term investments

事業価値 = フリーキャッシュフローを割り引いて算出した現在価値の合計

非事業価値 = 運転資金として使用しなかった現金同等物(運転資金がマイナスの場合⇒現金同等物を使用、運転資金がプラスの場合⇒現金同等物 − 運転資金、差がマイナスの場合はゼロ)

非事業価値 = 113,240百万USD − 13,630百万USD = 99,610百万USD

企業価値 = 事業価値 + 非事業価値

企業価値 = 有利子負債 + 株主価値 + 非支配株主持分

であるので入れ替えると、

株主価値 = 事業価値 + 非事業価値 − 有利子負債 − 非支配株主持分

であることから、

株主価値 = 事業価値(124,879百万USD)+ 非事業価値(99,610百万USD)− 有利子負債(53,687百万USD)− 非支配株主持分(0USD) = 170,802百万USD

※非支配株主持ち分は10-k等を見ましたが、見つけられなかったために0USDとしました。もしかしたら間違っているかもしれません。米企業の場合、丸ごと買収することが多く、少数株主がいないだけかもしれませんが。

と算出されました。170,802百万USDは株式全体の価値となります。

そして、

一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

であることから、

一株あたり株主価値 = 株主価値(170,802百万USD )÷ (発行済株式総数(8,102,000,000株)− 自己株式(294,000,000株)) = 22USD

と算出されました。

2016/10/4の株価が57なので、62%割高という結果になりました。

ここで先ほど出てきたマーケットリスクプレミアムをいじるとどうなるか検証してみます。(株主資本コストを変更、WACCそのものを変更してみて検証するのも良いと思います。)

・4%にした場合・・・理論株価29USD

・5%にした場合・・・理論株価25USD

・6%にした場合・・・理論株価23USD

・7%にした場合・・・理論株価21USD

となりました。

●結論

・テクノロジー企業の場合、将来を予測するのは非常に難しいです。よって、非常に保守的な見積もりをしたつもりですが、その結果、現在の株価は非常に割高であるという結果になりました。もし、もっと成長できると判断するのであれば、フェアバリューであると言えるのかもしれません。マイクロソフトの場合、基本的に事業は「to C」ではなく「to B」であり、企業というのは簡単にブランドスイッチしない(業務で使用するアプリケーションを変更したりしない)と思うので、現状維持程度は簡単に保てるかもしれません。

・このような巨大企業で、有り余るキャッシュがある企業には、インカムゲイン狙いで投資するのが良いと思います。現状は2.52%という配当利回りですが、配当金の額はずっと右肩上がりで増やしています。現在もキャッシュは積み上げっているわけで、今後も増やし続ける余力は十分にありそうです。もし株価が暴落して30USD以下になったら非常にチャンスのように感じます。

以上、少しでも参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?