サイバーエージェントをDCF法でざっくりバリュエーション

今回はサイバーエージェントをバリュエーションしてみます。

●会社概要

言わずと知れたネット関連企業の雄です。

2016年9月度の第1四半期決算短信を見ると、メイン事業は「広告事業」「ゲーム事業」「メディア事業」のようです。ネット関連企業という表現は良くないですね。広告とゲームの会社ですね。

メディア事業は他の事業に比較してまだ小さい事業ですが、動画にはかなり本気でコミットしていくみたいです。その他、音楽等まだ非常に小規模な事業が多々ありそうで、その中から大きく育つ事業が今後出てくるかもしれません。

●DCF法を行う準備

まず2011年9月期〜2015年9月期までのBS・PL・CFの数値を、有価証券報告書・決算短信からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本

短期有利子負債:短期借入金 + リース債務

長期有利子負債:社債 + 長期借入金 + リース債務

運転資金:受取手形及び売掛金 + 棚卸資産 − 支払手形及び買掛金

負債ベースの投下資本のほうが、資産ベースの投下資本より倍以上多いです。2015年12月度で見ると、500億円弱の流動資産のキャッシュと有価証券が大きそうです。キャッシュリッチな状況ですね。

●資本コスト

株式の時価総額は、2016/3/11の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはブルームバーグから参照しています。

・上記からCAPMの公式より、株式コストを6.97%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.07)×リスクプレミアム(6.5%)=6.97%

・有利子負債コストは、2015年9月度の有価証券報告書に記載されていた短期借入金の利率を使用しています。

・税率は、2015年9年度の有価証券報告書に記載されていた税効果会計適用後の法人税等の負担率の税率を採用しています。

そして、現時点(2015年9月度)の資本構成の有利子負債と株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

6.97% × 287,692百万円 ÷ (150百万円 + 287,692百万円) + 1.43% × (1-42.5%) × 150百万円 ÷ (150百万円 + 287,692百万円) = 6.97%

●リターンとフリーキャッシュフロー

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

ROIC − WACCスプレッドは負債ベースで見るとマイナスの時期もありますが、基本的にはプラスで基本的には価値を創出し続けているようです。

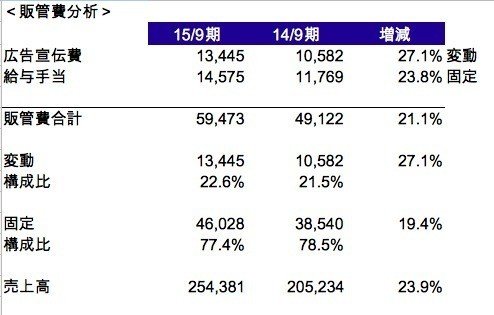

●販管費の分析

わかる範囲での推測です。2015年9月度の有価証券報告書から推測しています。2015年12月度の変動費を13,445百万円、固定費を46,028百万円とします。ただ、サイバーエージェントのコアである採用へのこだわりを考えると、固定費として給与手当を考えても意味はあまりないように思います。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

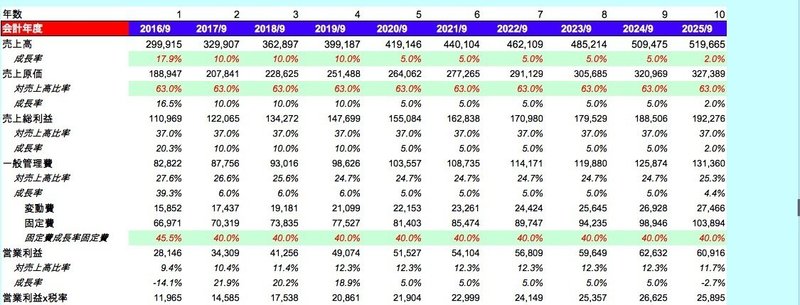

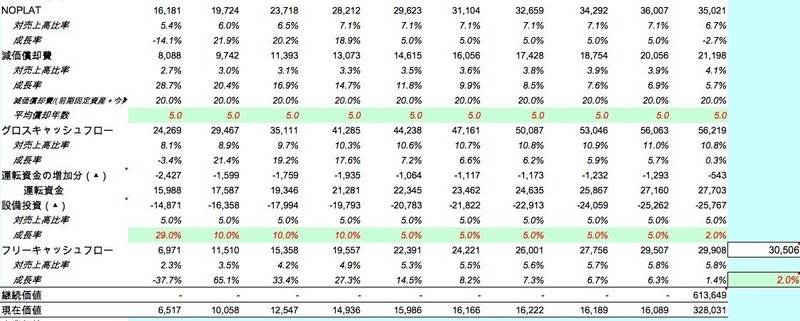

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

グロスキャッシュフロー = NOPLAT + 減価償却費

運転資金の増加分 = 前年度の運転資金 − 当年度の運転資金

設備投資 = 当年度の有形固定資産 + 当年度の無形固定資産 − 前年度の有形固定資産 − 前年度の無形固定資産 − 当年度の減価償却費

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<将来予測の仮定>

・2016年9月度の業績は、2016年9月度の第1四半期決算短信に記載されている会社予想を使用します。

売上 300,000百万円

営業利益 28,000百万円

経常利益 27,400百万円

・売上高について、2016年9月度は前年比17.9%増、4000億円までは前年比10%増、5000億円まで前年比5%増、以降前年比2%増とします。

・売上原価63%を固定で使用します。

・固定費成長率は、2016年9月度は営業利益が会社予想の28,000百万円に近くなる程度の成長率とし、以降は前年比5%増とします。上記で記載しましたが、採用に力を入れているサイバーエージェントなので、給料の支払いがどんどん大きくなるという想定です。

・平均償却年数は5年を固定で使用します。

・設備投資は、売上高の5%程度となるように仮定します。

・10年以降のフリーキャッシュフローの成長率2%とします。

以上の仮定をexcelに落とし込んだ結果が以下になります。

継続価値 = (10年目のフリーキャッシュフロー × (1 + 11年目以降のフリーキャッシュフローの成長率 )) ÷ (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー ÷ (1+WACC)^年数 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

最後に一株あたりの株主価値を算出します。

事業価値 = 現在価値の合計

非事業価値 = 余剰現金同等物 + その他非事業用資産

余剰現金同等物 = 運転資金として使用しなかった現金同等物(運転資金がマイナスの場合⇒現金同等物を使用、運転資金がプラスの場合⇒現金同等物 − 運転資金)

余剰現金同等物 = 38,788百万円 − 13,561百万円 = 25,227百万円

その他非事業用資産は、土地等は無いのでゼロとします。

企業価値 = 事業価値 + 非事業価値

企業価値 = 有利子負債 + 株主価値

であるので入れ替えると、

株主価値 = 事業価値 + 非事業価値 - 有利子負債 - 少数株主持分

であることから、

株主価値 = 事業価値(452,740百万円)+ 非事業価値(25,227百万円)− 有利子負債(150百万円)− 少数株主持分(10,761百万円) = 467,056百万円

と算出されました。467,056百万円は株式全体の価値となります。

そして、

一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

であることから、

一株あたり株主価値 = 株主価値(467,056百万円 )÷ (発行済株式総数(63,213,300個)− 自己株式(398,400個)) = 7435円

と算出されました。

現在(2016/3/11)の株価が4,580円なので、62%の乖離が発生しているということになり、現状は62%割安であるということになります。

ここで先ほど出てきたマーケットリスクプレミアムをいじるとどうなるか検証してみます。(WACCそのものを変更してみて検証するのも良いと思います。)

・10%にした場合・・・理論株価4,056円

・15%にした場合・・・理論株価2,399円

・20%にした場合・・・理論株価1,685円

となりました。

●結論

・ネットサービスというボラティリティの大きな事業を行っているものの、常に変化に対応し続け(ただ儲かっているもの・儲かりそうなものを、上手にパクり続けたとも言えるかもしれませんが・・・)、ずっと右肩上がりで売上が伸びてきたことを考えると、マーケットリスクプレミアムが6.5%では低いかもしれませんが、10%まで上げなくても良いのかなとも思います。そうすると、現状の株価に対しては、割安かフェアバリューくらいではないでしょうか。

以上、少しでも参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?