NIKEをDCF法でざっくりバリュエーション(2018年5月期3Qまで)

久しぶりになります。今回はNIKEをDCF法でバリュエーションします。

●会社概要

ナイキはは、アメリカ合衆国・オレゴン州に本社を置くスニーカーやスポーツウェアなどスポーツ関連商品を扱う世界的企業です。アメリカの企業ですが、意外にも日本との関係が深く、創業当初は当時のオニツカタイガー(現・アシックス)のアメリカ販売代理店になったり、経営危機時には当時の日商岩井(現・早実)に資金を融通してもらっていました。現在は、自社ブランドのスポーツシューズ・ウェアを生産・販売している大企業となりました。マーケティング手法として超有名選手(クリスチャーノ・ロナウドやレブロン・ジェームズetc)と契約したり、またファブレス企業としても有名かと思います。

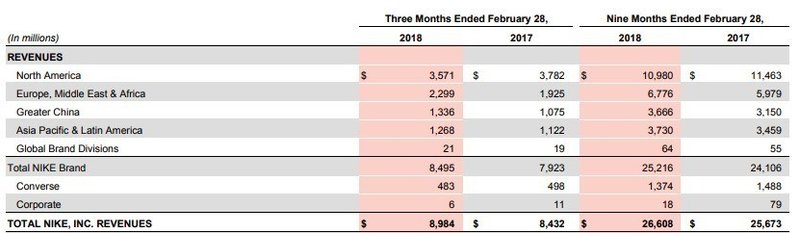

地域別の売上は、北米>ヨーロッパ、中東、アフリカ>グレーターチャイナ(中国、台湾、香港)>アジア、南米の順に大きいようです。かつては日本は「日本」というセグメントで表示されていましたが、重要度が下がったのかアジアの中にくくられてしまっているようです。

一番売上の大きい場所はアメリカで3ヶ月間で35億ドル程度ですが、近年は売上が下がっています。伸び率で言うと中国が一番大きく、その他の地域も伸びていて、アメリカの下げを他の地域の伸びでカバーしている状態です。

商品セグメントでは、3ヶ月間の売上のうち、スポーツシューズが56億ドル・ウェアが25億ドルと2つのセグメントが大きく、特にシューズが圧倒的に大きいです。エアジョーダンシリーズやエアマックスは初期の販売から20年以上経っても、復刻版がバカ売れするなど人気の高さが伺えます。ちなみにコンバースもナイキの傘下ブランドです。よく名前は聞くような気がしますが、4億8,300万ドル程度とナイキ全体の売上に占める割合は5.3%程度と意外と小さい印象を受けます。レブロン・ジェームズモデルのバッシュが300億円以上売れているらしいので、レブロンモデルのバッシュよりちょっと売れているだけの規模のようです。

今後の課題は、アメリカ市場で再び成長軌道に乗せられるかどうかにあります。ライバルのアディダスはアメリカ市場で伸びており、シェアを奪われているようです。新興企業のアンダーアーマーは、かつてのような勢いがアメリカ市場ではなく、こちらもアメリカ市場では売上は下がっているようです。

●DCF法を行う準備

2013年5月期〜2017年5月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

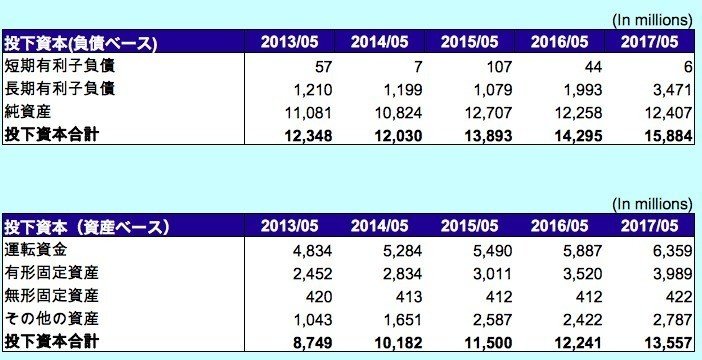

●投下資本

短期有利子負債:Current portion of long-term debt

長期有利子負債:Long-term debt

運転資金:Accounts receivable, net + Inventories − Notes payable − Accounts payable

大企業の製造業の割に借入比率は低いですね。ファブレス経営の特徴可と思います。まとまった資金が必要になるのは、直営の大型店舗を新規開店する場合くらいでしょうか。

●資本コスト

株式の時価総額は、2018/5/25の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回りが3%を挟んで上下しているので3%に設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはyahoo financeから参照して0.58としました。

・上記からCAPMの公式より、株主資本コストを6.48%とします。

CAPM : 株主資本コスト=リスクフリーレート(3%) + β(0.58)×リスクプレミアム(6.0%)=6.48%

・有利子負債コストは、開示情報から参照して3.1%としました。

・税率は、トランプ政権で決定された21%とします。(実際の実効税率は企業ごとに異なり、開示情報からナイキは14〜15%程度のようでした)

そして、2017年5月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

6.48% × 117,530百万ドル ÷ (3,477百万ドル + 117,530百万ドル) + 3.10% × (1-21.0%) ×3,477百万ドル÷ (3,477百万ドル + 117,530百万ドル) = 6.36%

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・利益とフリーキャッシュフロー・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・販管費の分析・・・販売費及び一般管理費を変動費と固定費に分解します。

・DCF法によるバリュエーション・・・将来のフリーキャッシュフローから現在価値を割引だし、一株あたりの株主価値を算出します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?