ヤマトホールディングスをDCF法でざっくりバリュエーション(2016年3月期有価証券報告書まで)

今回はヤマトホールディングスをバリュエーションしてみます。

●会社概要

ヤマトホールディングスは、大きく分けるとデリバリー事業とノンデリバリー事業を行っているようです。ノンデリバリー事業は、BIZ-ロジ事業・ホームコンビニエンス事業・e-ビジネス事業・フィナンシャル事業・オートワークス事業・その他に分かれるようです。

デリバリー事業とは、宅急便とクロネコDM便に分かれているようです。売上の8割弱を占めているようです。

BIZ-ロジ事業とは、物流倉庫を他社に貸し出すサービスのようです。前回のオイシックスと同じパターンでしょうか?

ホームコンビニエンス事業とは、個人向けには大型家具・家電の配送サービス「らくらく家財宅急便」や引越関連サービスなど日々の生活を支援するサービスで、法人向けには、住宅設備などの配送・設置から工事・保守までをワンストップで提供する「テクニカルネットワーク事業」や、オフィス関連サービス、物品の調達サービスなどの事業支援サービスのことのようです。

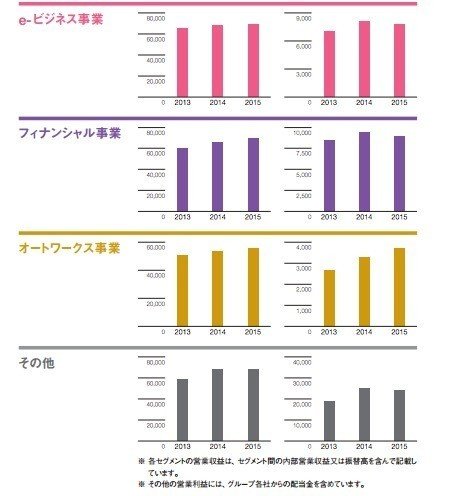

e-ビジネス事業とは、「お客様の業務プロセスの効率化や潜在的な課題の解決に向けて、情報機能に物流機能、決済機能を融合させたソリューションプラットフォームビジネスを積極的に行っています」とのことですがイメージが湧きにくいですね。BIZ-ロジ事業の中で、別途システム利用料を取っている部分をe-ビジネス事業と呼んでいるのでしょうか?

フィナンシャル事業は、「通販商品の代金回収、企業間の決済、および車両のリースなど、お客様の様々なニーズにお応えする決済・金融サービスを展開」する事業のことのようです。自分達が購入しているトラックをついでに他社にリースしているということでしょうか?

オートワークス事業は、”物流・流通事業者様へ「車両整備における利便性の向上」、「整備費用の削減」という価値を中心に「24時間365日営業・お客様の稼働を止めないサービス」を展開”している事業のことのようです。これもBIZ-ロジ事業の1つということでしょうか?

その他は、「JITBOXチャーター便」と子会社からの収入?のようです。営業収益に子会社からの配当金も含まれていそうです。

●DCF法を行う準備

2012年3月期〜2016年3月期の5年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

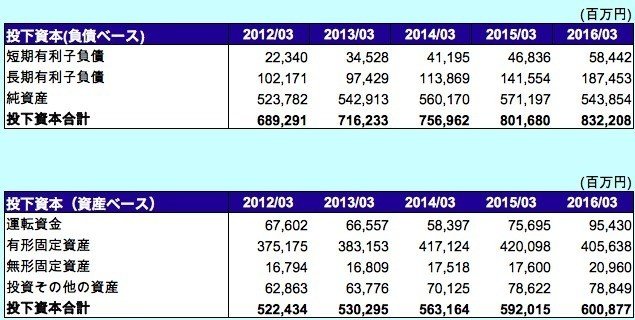

●投下資本

短期有利子負債:短期借入金 + 1年内償還予定の新株予約権付社債 + リース債務

長期有利子負債:社債 + 新株予約権付社債 + 長期借入金 + リース債務 + 退職給付引当金 + 退職給付に係る負債

運転資金:受取手形及び売掛金 + 割賦売掛金 + 商品及び製品 + 仕掛品 + 原材料及び貯蔵品 − 支払手形及び買掛金

昔から存在している大手企業らしく、長期有利子負債が大きいですね。負債ベースと資産ベースで比較すると、負債ベースの方が大きく、年々差が大きくなっており、2016年3月期は2300億円以上差がありますが、「現金及び預金」が約2500億円ありそのまま積み上がっているような状態のようです。有利子負債の合計よりも現金が大きいので実質無借金ですね。現金の今後の有効活用が期待されます。

●資本コスト

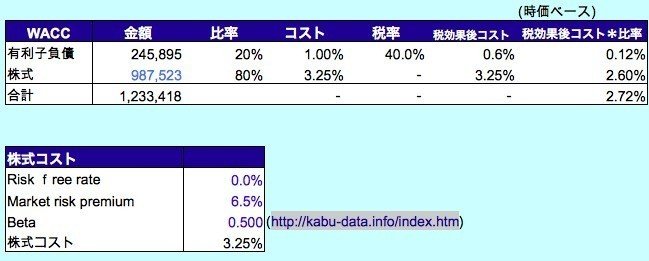

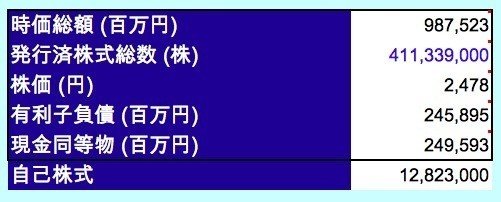

株式の時価総額は、2016/7/15の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータはこのサイトから参照して0.5としました。

・上記からCAPMの公式より、株式コストを3.25%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(0.5)×リスクプレミアム(6.5%)=3.25%

・有利子負債コストは、2016年3月期の有価証券報告書には0.354%〜2.646%までありますが、大きい金額は長期借入金で、90,515百万円で0.308%となっています。結局簡易的に1%としました。

・税率は、簡易的に40%とします。

そして、2016年3月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

3.25% × 987,523百万円 ÷ (245,895百万円 + 987,523百万円) + 1.0% × (1-40.0%) × 245,895百万円÷ (245,895百万円 + 987,523百万円) = 2.72%

ベータが小さい&有利子負債が大きいことから、今までの企業と比較して、かなりWACCは低いですね。

●リターンとフリーキャッシュフロー

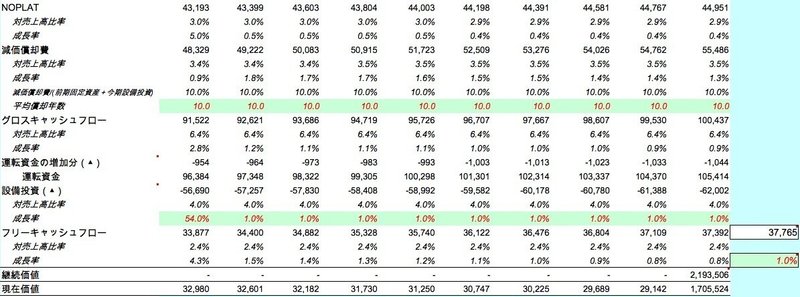

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上高

●販管費の分析

わかる範囲での推測です。2016年3月期の変動費を4,787百万円、固定費を36,885百万円とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

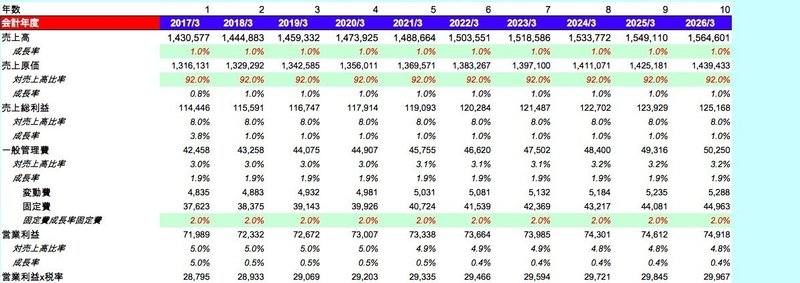

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

グロスキャッシュフロー = NOPLAT + 減価償却費

運転資金の増加分 = 前年度の運転資金 − 当年度の運転資金

設備投資 = 当年度の有形固定資産 + 当年度の無形固定資産 − 前年度の有形固定資産 − 前年度の無形固定資産 − 当年度の減価償却費

フリーキャッシュフロー = グロスキャッシュフロー − 運転資金の増加分 − 設備投資

<将来予測の仮定>

・2017年3月期の業績は会社予想を使用します。

売上 1兆4,300億円

営業利益 720億円

・売上高成長率は、前年度比1%増が続くと仮定します。

・固定費成長率は前年度比2%増が続くと仮定します。

・売上原価92%を固定で使用します。

・設備投資は、売上高の4.0%程度になるような前年度比成長率を仮定します。

・減価償却費の平均償却年数は10年とします。

・2026年3月期以降のフリーキャッシュフローの成長率は1%とします。

以上の仮定をexcelに落とし込んだ結果が以下になります。

継続価値 = (10年目のフリーキャッシュフロー × (1 + 11年目以降のフリーキャッシュフローの成長率 )) ÷ (WACC − 11年目以降のフリーキャッシュフローの成長率)

現在価値 = フリーキャッシュフロー ÷ (1+WACC)^年数 (10年目の現在価値は、10年目のフリーキャッシュフローに継続価値を加算して算出)

最後に一株あたりの株主価値を算出します。

自己株式は、2016年3月期有価証券報告書から参照しています。

現金同等物 = 現金及び預金

事業価値 = 現在価値の合計

非事業価値 = 運転資金として使用しなかった現金同等物(運転資金がマイナスの場合⇒現金同等物を使用、運転資金がプラスの場合⇒現金同等物 − 運転資金、差がマイナスの場合はゼロ)

非事業価値 = 249,593百万円 − 95,430百万円 = 154,163百万円

企業価値 = 事業価値 + 非事業価値

企業価値 = 有利子負債 + 株主価値 + 非支配株主持分

であるので入れ替えると、

株主価値 = 事業価値 + 非事業価値 − 有利子負債 − 非支配株主持分

であることから、

株主価値 = 事業価値(1,986,070百万円)+ 非事業価値(154,163百万円)− 有利子負債(245,895百万円)− 非支配株主持分(6,034百万円) = 1,888,304百万円

と算出されました。1,888,304百万円は株式全体の価値となります。

そして、

一株あたり株主価値(理論株価) = 株主価値 ÷ (発行済株式総数 - 自己株式数)

であることから、

一株あたり株主価値 = 株主価値(1,888,304百万円 )÷ (発行済株式総数(411,339,000株)− 自己株式(12,823,000株)) = 4,738円

と算出されました。

2016/7/15の株価が2,478円なので、91%割安という結果になりました。

ここで先ほど出てきたマーケットリスクプレミアムをいじるとどうなるか検証してみます。(WACCそのものを変更してみて検証するのも良いと思います。)

・10%にした場合・・・理論株価2,503円

・15%にした場合・・・理論株価1429円

・20%にした場合・・・理論株価959円

となりました。

●結論

・ここ10年くらい、ECのおかげで一般消費者向けの宅配事業は伸びていると思います。更に最近のメルカリなどのCtoC事業のおかげで更に恩恵を受けているようです。ECの利用者の伸び代はまだまだあるわけで、今後更に宅配は重要になっていくことが予想されます。ただし競合もいるわけですけど。特にアマゾンが自社で物流まで行うようになったらどうなるのか?そもそも、そこまでカバーできるのか?色々な事が予想されますが、宅配の仕組みを一朝一夕で作ることは不可能だと思いますので、当面は売上も微増をし続けるのではないかと思っています。

・ベータが0.5と低いというのは、市場が1動いたらその半分の動きしかないということで、価格の変動は少ないということを意味します。そういう意味では堅い会社だと言えると思います。ベータが今の水準なら、現時点でかなり価値に対して割安な値段ではないかと思いますが、2008年10月から2年くらいは1000円程度を行ったり来たりしており、その当時投資していればと思ってしまいます。(多くの会社に言えますが。。。)ちなみに株価1000円なら現在の配当利回りは2.8%になります。配当利回りは特に良くはないですね。

以上、少しでも参考にして頂けたら幸いです。

この記事が気に入ったらサポートをしてみませんか?