大塚家具をDCF法でざっくりバリュエーション(2015年12月度決算短信まで)

今回は大塚家具をバリュエーションしてみます。

●会社概要

去年はお家騒動が勃発した企業です。現在はイメージ向上・業績向上を狙って色々な施策を打っているイメージです。

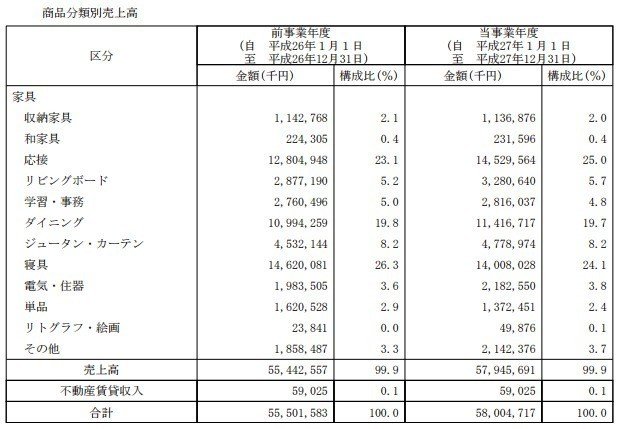

売上のほぼ100%が家具です。海外事業はありません。国内オンリーです。また子会社がないので連結決算ではありません。

応接・ダイニング・寝具が大きいようです。高級家具を売っている企業で、店内では担当者が一緒に見て回ってくれ、そこでも高級感を演出しています。筆者は、大学入学で地方から関東に引越ししましたが、ソファが欲しくて気軽に大塚家具を訪れた際、その仕組を知らずに入店してしまったので焦った思い出があります。引き返そうにも、エスカレーターを登り切った所に店員が立っており、そのまま受付に案内されてしまうので逃げられませんでした。

●DCF法を行う準備

まず2011年12月期〜2015年12月期までのBS・PL・CFの数値を、有価証券報告書・決算短信からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

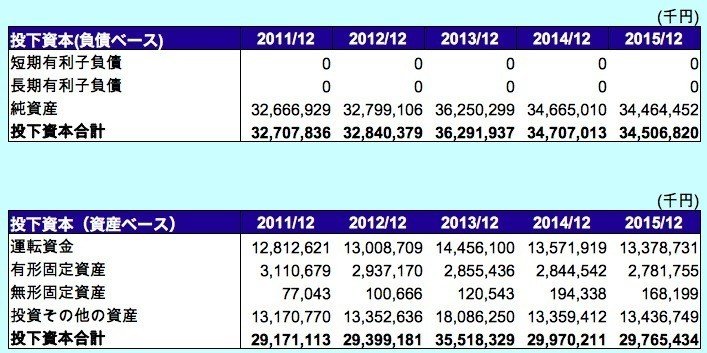

●投下資本

短期有利子負債:なし

長期有利子負債:なし

運転資金:受取手形 + 売掛金 + 商品 − 支払手形 − 買掛金

借金はゼロです。株主資本だけで事業を運営しているようです。自分たちで製造を行っているわけではないようなので、仕掛品等もありません。在庫関連は商品のみです。

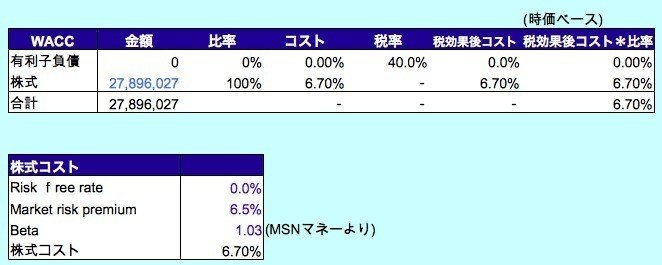

●資本コスト

株式の時価総額は、2016/3/23の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・ベータは前回まではブルームバーグから参照していましたが、ブルームバーグのサイトでは見れなくなったので、今回からmsnマネーから参照します。

・上記からCAPMの公式より、株式コストを6.70%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.03)×リスクプレミアム(6.5%)=6.70%

・税率は、簡易的に40%とします。

・WACC(加重平均資本コスト)ですが、負債がないため、株主資本コストがそのままWACCとなります。

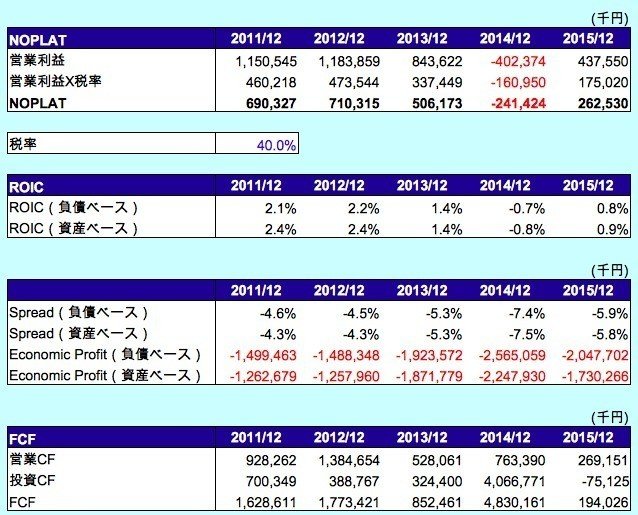

●リターンとフリーキャッシュフロー

NOPLAT = 営業利益 × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

2014年12月期は営業損失が発生していて、PLを見ただけでは、その期のみが大幅な業績の悪化が発生したように思いますが、そもそもROIC - WACCスプレッドはずっとマイナスなので、ずっと資本コストを上回る投下資本利益率は得られていない、という経営が続いています。

●販管費の分析

わかる範囲での推測です。2015年12月期の決算短信から推測しています。2015年12月期の変動費を1,567,388千円、固定費を28,825,488千円とします。今までバリュエーションした企業に比べれば、販管費の内訳が詳細に記載されていて親切でした。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

営業利益 × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

過去5年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?