ファーストリテイリングをDCF法でざっくりバリュエーション(2016年8月期第1四半期決算短信まで)

今回はファーストリテイリングをバリュエーションしてみます。

●会社概要

ファーストリテイリングはユニクロ・GUなどの衣料品会社を傘下にもつ持株会社です。2014年8月期よりIFRSを採用しています。BS上では「売掛金及びその他の短期債権」とまとめて開示している中に、売掛金・受取手形・未収入金・貸倒引当金が含まれてしまっている等の変更があるので、BSからそのまま数字を参照できなくなり、DCF法を行う上では不便になりました。ただ会計処理が変わったとしても、キャッシュに注目するわけなので問題はありません。

全体の売上構成は、ユニクロ事業が80%超えで、その他が20%弱のようです。ユニクロ事業だけで見ると、国内が60%弱で海外が40%超えのようです。2016年8月期第1四半期の国内ユニクロ事業の「ウィメンズ」「キッズ・ベビー」の売上は前年度より下がっています。価格設定の影響が大きかったのでしょうか?

●DCF法を行う準備

今回はIFRSで開示されている2013年8月期から3年間分のBS・PL・CFの数値を、有価証券報告書からexcelシートに落とし込みます。excelシートに落とし込んだ情報から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

●投下資本

IFRSでは、借入金の情報はBSには載っていないので、注記から参照するようになりました。

運転資金:受取手形 + 売掛金 + 棚卸資産 − 買掛金

受取手形と売掛金は「売掛金及びその他の短期債権」に含まれてしまっているので、注記から参照しています。買掛金は「買掛金及びその他の短期債務」に含まれてしまっているので、注記から参照しています。棚卸資産は、ファーストリテイリングの場合は、商品と貯蔵品になります。

非流動資産は、今までの固定資産と同じです。

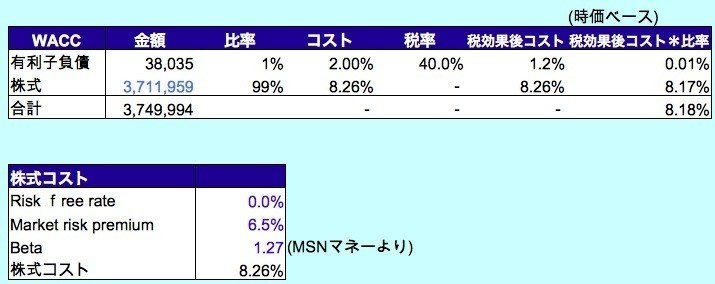

●資本コスト

株式の時価総額は、2016/3/25の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の国債の利回りがマイナスになったりしているので0%に設定します。

・マーケットリスクプレミアムは、一般的であるらしい6.5%を使用しています。最後にこれをいじっていくつかのパターンの株主価値を算出します。

・msnマネーから参照します。

・上記からCAPMの公式より、株式コストを8.26%とします。

CAPM : 株主資本コスト=リスクフリーレート(0%) + β(1.27)×リスクプレミアム(6.5%)=8.26%

・有利子負債コストは、2016年8月期の有価証券報告書に見つけられませんでしたでの、2013年8月期の有価証券報告書から大きめの2%を採用しました。

・税率は、簡易的に40%とします。

そして、2015年8月期の資本構成の有利子負債と株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

8.26% × 3,711,959百万円 ÷ (38,035百万円 + 3,711,959百万円) + 2.0% × (1-40.0%) × 38,035百万円 ÷ (38,035百万円 + 3,711,959百万円) = 8.18%

今回、2015年8月期を最終年度としていますが、2016年8月期内では社債を発行しているので資本構成は変わってきますが、株主資本の大きさから考えると大きくWACCには影響しなさそうです。社債の利率は、0.11%〜0.749%です。多少WACCを引き下げそうです。

●リターンとフリーキャッシュフロー

NOPLAT = (営業利益-その他収益+その他費用) × (1 − 税率)

ROIC(負債ベース)= NOPLAT/負債ベースの投下資本

ROIC(資産ベース)= NOPLAT/資産ベースの投下資本

Spread(負債ベース) = ROIC(負債ベース) − WACC

Spread(資産ベース) = ROIC(資産ベース) − WACC

Economic Profit(負債ベース) = 投下資本合計(負債ベース)× Spread(負債ベース)

Economic Profit(資産ベース) = 投下資本合計(資産ベース)× Spread(資産ベース)

営業キャッシュフロー・マージン = 営業キャッシュフロー/売上収益

IFRSではPL上の「経常利益」というものがなくなり、「販売費及び一般管理費」の後に「その他収益」を足して「その他費用」を引いたものが「営業利益」として開示されています。DCF法で使用する営業利益は、従来の営業利益と同等の意味を持つ数字を使用したいので、「営業利益-その他収益+その他費用」からNOPLATを求めます。

衣料品事業は一般的にリターンは低くなると思いますが、(今年に入ってから何社か成績不振でファンドに買われたり潰れたりしています)さすがファーストリテイリングという感じで、なかなかの高利益です。小売で利益率が高いのは、他にABCマートなんかも高いですね。

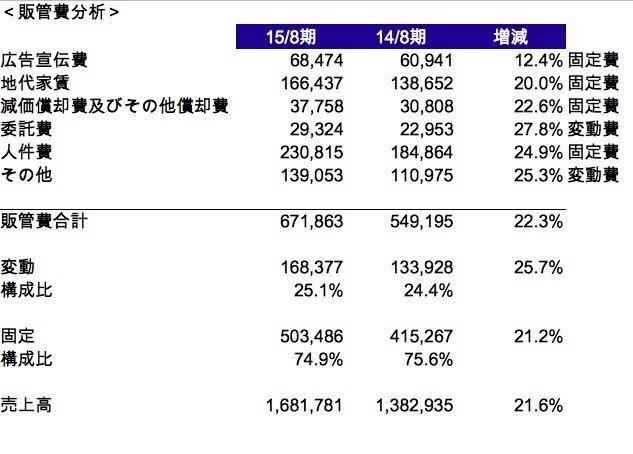

●販管費の分析

わかる範囲での推測です。2015年8月期の有価証券報告書から参照しています。2015年8月期の変動費を168,377百万円、固定費を503,486百万円とします。

●DCF法によるバリュエーション

最後に将来のフリーキャッシュフローを予測し、WACCで現在価値に割り引いて企業価値を算定します。

※ここで使用するフリーキャッシュフローは、

(営業利益-その他収益+その他費用) × 税率 + 減価償却費 − 運転資金の増加分 − 設備投資 ⇒ 事業そのものから最終的に生み出されるキャッシュ

過去3年間の業績に基づき、幾つかの仮定を設けて、今後10年間をざっくり予想します。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?