ニデックの憂鬱

2023年10月24日、ニデックの2Q決算でした。円安の追い風にもかかわらず、中国のイーアクスル事業の下方修正の結果、株価は10%以上暴落。その後も本日まで3日続落という憂鬱な展開です。もっとも決算チャレンジなどしなければ、長期では良い買い場になったと思いますが、案の定ポジションパンパンで望んだ結果、爆損…。安川の決算が悪くはなかったこと、またニデックの車載事業も、中国のEVの販売台数や、イーアクスルのシェア(中国語情報)を見つけていたので、悪材料が思いつきませんでした。ちょうど半導体は底打ち、エレクトロニクスもそろそろ底打ちの兆しが出てくるのではと思っていたのですが。なんとまあ、イーアクスルが過当競争に陥っており、販売台数見通しを再度下方修正(前回決算でも下方修正をしていた)になるとはゆめゆめ思いもしませんでした。ただ、決算は円安の恩恵もあり、イーアクスルで追加で100億点程度の開発費が発生したにもかかわらず、通期見通しは変更なしなので、決して悪い決算ではなかったように思います。ただ、後日Googleが決算で10%弱売られるなど、決算に対する反応はかなり厳しいものがあり、それだけ株式市場が神経質だということなのでしょう。Googleの売られ方を見れば、ニデックの売られ方もやむなしかという気もします。すごい売り込み方だったので、ヘッジファンドとかそういうところが資金を入れていたんじゃないでしょうか。いや、ヘッジファンド入ってたのに、この株価だったのかよ…という感想ですが。

決算後の値動きに対する愚痴はここまでにして、決算で事業についていろんな説明があったので、それについても感想(+願望)を書き出していこうと思います。ツイッターとかヤフー掲示板に書き散らしていても仕方がないからね…。

1)車載事業について

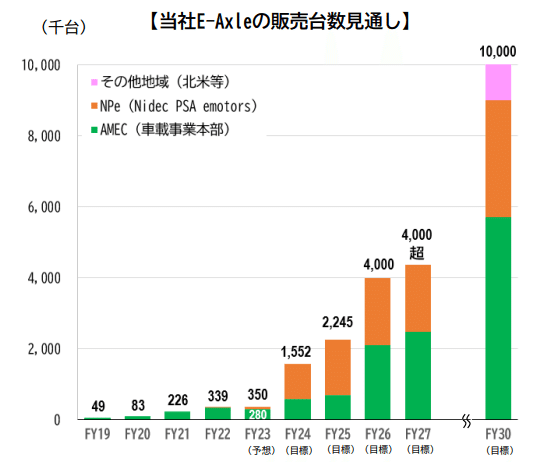

今回の決算の戦犯ともいえる、イーアクスル事業ですが、56万台としていたFY23の販売台数を35万台に修正。正直順調だと思っていたので、これはショックでした。中国でイーアクスルが過当競争になっており、採算がとれる案件が減っているとのこと。岸田副社長曰く「意志を持った受注制限」と言っていましたが、受注を絞り込んでいるようです。

永守会長は「性能を評価してくれない顧客には売らない」とのこと。個人的にはニデックの品質や性能面での競争力を悲観してはいないのですが、悪い見方をすると「差別化できる要素がない」可能性があります。ニデックの説明では「競合は赤字受注をしている状況で、まともな競争になっていない」とのことでした。また、ニデックは前回の決算から売上重視から利益重視に(車載事業に限らず)転換をしており、将来的に営業利益15%を目指しており、低採算で受注しにくい状況があると思います。欧州のNPeの仕事の営業利益率が8%程度のようなので、中国でもそれを目標にやっているものと思いますが、敵が赤字受注をする状況で、8%の利益を確保して受注するのは困難さは想像できます。

ニデックとしては、広州汽車や、中国外への輸出案件などきちんとお金を払ってくれる案件に絞り、欧州への部品共有や、日欧米のメーカーからの受注を強化し、中国工場を埋めていきたいという考えのようです。

どう評価するか。まずニデックの製品自体の競争力について。私は悲観していないと書いたのは、イーアクスルが不調にもかかわらず、車載の売上は伸びていて、電動パワステ用モーターなど、他の製品は伸びていることが伺えます。永守会長も説明会のなかでパワステ用モーターや電動ブレーキ用は受注できていると言っていました。自動車の「走る、曲がる、止まる」のうち、曲がる、止まる、はしっかり受注できているわけです。

このことから、より技術的な難易度が高いモーターについてはニデックは利益を出して受注ができている。それと比べると、イーアクスルは、そもそも技術的な難易度が低く差別化が難しいのではないかと想像されます。騒音や振動、電費など重要な特性はありますが、ぶっちゃけ走れば何でもよい、ということなのかもわかりません。EVメーカーが乱立していることや、イーアクスルメーカーも相当あることから、赤字受注合戦をやっていることは容易に想像できます。なので、ニデックがいう「性能では負けていないが、しかるべきお金を払ってくれない」という言い分は決して嘘ではなく、何かを隠しているということはないと思っています。

次に価格競争力について。ニデックは「価格破壊が起きている」ことを認めつつも、甘んじることなく、現状の市場レベルでも受注ができるように、開発を進めるとのことでした。まずはGen3=Xin1タイプの開発。次に、インバーターの中国現地調達。これまでニデックは自社で内製していましたが、これをまるっと中国の現地ベンダーに製作を依頼するよう。個人的に中国調達で苦労したことがあるので、色々心配ではあるのですが、インバーターはイーアクスルの30%程度のコスト比で、ニデックは25~30%程度競合に負けているとのこと。つまり全体では10%のハンデがあったことになります(そもそもここで負けてたんかい)。モーターとギアではそれぞれ20%、15%勝てているそうなので(そこまで言っていいん?)インバーターがイーブンなら負けることはありません。もともとGen2はGen1比で30%のコストダウンをしているとのことだったので、インバーターが改善されれば、取れる案件も増えてくるのではと期待しています。一方で、前回の決算からイーアクスル事業については不信感を感じることはありました。今回も、製品ミックスについての説明がありましたが、当初9割がたGen2になる、ということを言っていた気がするのですが、Gen2は7割弱、またGen1も以前として16%残っている(なぜGen1_VEに置き換わらない?)とは感じてしまいました。

また昨年の総決算では上海モーターショーの後ということもあってか「顧客は強気、Gen2という武器もあり巻き返しを図っていく」と相当鼻息が荒かったのに、7月の1Qではまさかに95万台→54万台という大幅下方修正。その説明もやや疑問で、一番疑問だったのは「想定を超えて小型化が進んで、対応する商品(70kw)が遅れた」と。これはさすがに不安になりました。きちんと情報をキャッチできていたのか?という不安を感じさせる内容でした。その後35万台とさらなる下方修正なので、これは相当不信感を感じさせる内容でした。

ポジティブな話としては、広州汽車とは仲良くやれているようで、お金もきちんと払ってくれるし、BEVだけでなく、ハイブリッドのプロジェクトも一緒にやるし、日系合弁の案件もある(台数はほとんどない気がするけど、、、)。そして、タイにも進出するので、一緒にやろうと、そういう話もある。もう広州汽車様様ですね…。来年6月のGen3も広州汽車の案件が決まっているらしいし、打倒テスラ、打倒BYDだ!!!

もう一つ、これはすんごーい期待しているのですが、ぼそっと永守会長が「日本のOEMの案件が進んでいる」(ほぼ決まり、みたいな雰囲気)と言っていたこと。株価が無茶苦茶に下がっているので、わざと仄めかしたのではないかと思っているが(それにしてもネットでは全く話題になっていない。なぜ?)、もし大手日系自動車メーカーの受注の話が出れば株価にもポジティブだろうし、何より、日本メーカーに採用されたというお墨付きができるのはうれしい。日本メーカーや北米のメーカーからも引合いの話は増えているそうで、日本のメーカーの人がニデックの研究センターに足を運んで製品をみてもらったり、まあ嘘ではないんでしょう。案件としては27年~28年に投入される車種のようですが、受注のニュースは3~4年前には出ると思われるので、きっと1年以内には出てくれるでしょう(こちらはまだ商談があるというだけ)

随分長くなってしまったのですが、色々不安はあるものの決して悲観はしていません。ポイントとしては

①中国のイーアクスル事業について下方修正はあったもの、健全な利益の確保のための受注制限、売上至上主義からの転換であり、ポジティブなこと。広州汽車との関係は良好。ハイブリッドの仕事もある(今後小型はBEV、大型についてはハイブリッドも増えていくことが予想されるので、ハイブリッドの実績が作れるのは長い目で見てポジティブ)。日本のOEMの仕事の受注も近い(たぶん)。そして車載全体では事業は伸びており、EPS用やその他製品は伸びていると思われる。ニデックの競争力に偽りはないと思います。

②開発費用を100億円追加で計上したが、これはインバーターの中国調達というコストダウンのための開発やその他開発の前倒しであり、将来の競争力確保のための措置を前倒ししたと思えば、朗報でしょう。

FY26の400万台という数字に変更がないのは、これは正直根拠があるとは思えず、何が何でも変えない、必達目標ということだとお思いますが、、、(あとで下方修正すんのはやめてほしいなあ)。きっとニデックのことなので、必ず達成してくれるものと信じています。ネット上ではさんざん叩かれていますが、今中国で部品メーカーとして戦えているのはニデックぐらいではないでしょうか。そして、何より下方修正したとしても、今期恐らく100万台を達成することは可能で、現時点でイーアクスルを独立系として100万台達成していることは相当のアドバンテージなはずです。

なにより、来年6月にはGen3=7in1イーアクスルを投入することが決まっており、またラインナップも相当に豊富になります。今時点で中国で価格競争で渡り合えているニデックが、中国以外の競合と戦って負けるわけがなく、私は相当に期待をしています。特に、日本メーカーへの採用が決まれば、名実共にニデックのイーアクスルは世界に認められることになります。

2)産業用モーターについて

イーアクスルの話しだけで随分長くなってしまったが、、、。今回もう一つ重要な話があります。それはニデックの産業用モーターの新商品、SynRAです。これは本当にすごいと思いました。永守会長自身、ものすごいポテンシャルを秘めていると力説していました。

SynRAは簡単にいうとインバーター不要のリラクタンスモーターで、産業用の誘導モーターを置き換え可能です。スライドの通り。効率もサイズも40%ダウンということで、相当メリットがあるように思えます。産業用のリラクタンスモーター自体は東芝や三菱などほかの大手モーターメーカーもやっているわけですが、最大の違いはニデックのものはインバーターが不要ということです(※すみません、技術者じゃないので理解が間違っていたらごめんなさい)。インバーターなしで置き換えられるということは相当顧客にメリットがあるわけです。この製品はニデックの台湾モーター研究所と旧エマソン(ニデックが買収した)が協力して10年かけて開発したものだそうです。上のスライドの一部を拡大しましたが、みよ、この強気な目標を!(爆)私がザクっと調べた限り、イーアクスルの将来的な市場規模が7~10兆円ぐらいのようなので、それに匹敵する市場規模があることがわかります。その半分以上を取ろうというのですから、とんでもない野心です。

アナリストの人が「こんなにシェアが拡大できる根拠はなんですか」と聞かれて相変わらず会長はやや頓珍漢な回答をしておりましたが(規制が追い風になっているとのこと、ただそれは他社も同じでしょう)、製品として相当な強みがあるのではないかと思われます。インバーター不要という時点で、性能面でも価格面でも普通に考えればニデックが負けるとは思えません。会長がその昔リラクタンスモーターの研究をしていたこともあり、人一倍思い入れが強い様子でした。かねがね、私はニデックは産業用モーターに進出しないのだろうか、と思っていました。既にやってはいるものの、あまり存在感はない印象だったのですが、今回このSynRAという武器によってニデックは産業用モーターの巨人になる可能性が出てきました。産業用モーターは、あまり進歩がない(というと失礼ですが、そんな風に見える)し、日本だと東芝、三菱、日立+安川がという顔ぶれが定着し、対応も悪いし、代謝の悪い業界だなと思っていました。なので、ニデックがこの業界でも旋風を巻き起こしてくれることを、本当に期待しています。

さて、このSynRAに期待する理由はもう一つあります。それは車載事業、イーアクスルへの応用の可能性です。イーアクスルの最終系は、どこの会社も「マグネットレス」モーターです。磁石がないため、高速回転が可能で、また磁石を使わないためレアアースの問題を回避でき、そして構造がシンプルなので低コストでできるといわれています。一つの形は誘導モーターですが、こちらはサイズが大きく車載には不向きでした。テスラも当初誘導モーターを使っていたそうですが、現在は永久磁石モーターになっています(永守会長談)。日産アリアには巻線界磁モーターというマグネットレスモーターが使われていますが、これはコストが高いそうです。なので、低コストでコンパクトな車載用のマグネットレスモーターが求められています。

さて、今回のSynRAは車載に応用できる可能性があります。実際、ニデックでも実験をしてみているそうです。もしSynRAがイーアクスルに搭載可能なのであれば、これは特許で守られたオンリーワン技術でもあり、相当の優位を生み出すことになります。また、永守会長は「SynRAの効率がもっと上がれば、ブラシレスを置き換えることになるかもしれない」とも話していました。永守会長はブラシレスに魅せられ、これを低コストで開発できれば世界中で売れるはずだと、創業しました。もしSynRAがブラシレスを置き換えるのであれば、モーターの歴史の中で二度歴史を塗り替えることになるかもしれません。

車載のマグネットフリー技術については、ニデックではエマソンがSRM(スイッチドリラクタンスモーター)の技術をもっていたこともあり、こちらの応用を検討していたものと思われ、私はSRMが第4世代イーアクスルの本命だと思っていました。

車載用SRMとしては、HPには次のような製品があります。車載、と言えるのかわかりませんが、建機の油圧モーターとして使われているようです。

車載用SRM | ニデック株式会社 (nidec.com)

ニデックが買収した米エマソンがSRMに関しては技術をもっていたようで、今回のSynRAとSRモーターがどのような関係にあるか(類似する部分があるのか、全く別ものなのか)わからないのですが、いずれにせよ私個人の無根拠な見立てでは、ニデックのイーアクスルの最終系はこのどちらかをベースにしたものではないかと考えています。特にSRモーターは構造が簡単で堅牢、部品点数が少なくマグネット不使用であるがゆえに、低コスト、量産に向いており、軽薄短小、大ロットを目指すニデックにはぴったりのモーターのはずです。しかし振動対策が難しく、これを乗り越える必要があります。いずれによ、SynRAに見られるように、ニデックはモーターに関して先進的な技術をもっています。この開発はニデックグループでの連携、米エマソンと台湾のモーター研究所の協力があり、こうしたクロスボーダーの連携が、ニデックの強みだと言えます。SynRAはそれを証明するものだと思います。

まとめると、SynRAは産業用モーターとして画期的であり、既に受注が進んでおり、このSynRAを武器に、ニデックは産業用モーターで大きく飛躍することになります。そして、この技術は恐らくは車載にも応用されるものと思われ、他社との差別化において、大きなアドバンテージとなるはずです。

最後に

ちょっと息抜きに書くつもりが、相変わらず長々しい文章になってしまいました。今回決算後の株価は散々なことになり、自分自身が金額的に損をしているということよりも、ニデックがこんなひどい評価をされていることには本当に疑問を感じます。もはや誰かが共謀してはめ込んでいるのではないかと正直思うくらいです。高金利で成長株が評価されないということもありますが、本来株式市場は挑戦する成長企業を評価すべきと私は思っていますが、今は成長性を評価するよりも高配当、安定配当、低バリュエーションの市場であり、ニデックが正当に評価されていると思いません(もっとも今回イーアクスルについては成長性に疑問がついてしまったのは事実ですが)。後継者問題や、ポスト永守以降、ほんとうにこれまでのような成長を続けられるのか、やはり不安が尽きないのは事実です。ただ、今回の決算自体は決して悪いものではなく、今回かかなかった事業についても、ニデックは様々な投資、打ちてを実行しており、今後の成長が期待できます。ものすごいポテンシャルを秘めた会社であり、私はニデックがこれからも大きく飛躍していくと思っています。

最後の最後ですが、永守会長が今回車載モーターの未来について語る場面がありました。アナリストの「第4世代イーアクスルのイメージ」についての質問でした。アナリストが期待する答えにはまったくなっていないのですが、永守会長はアフリカや貧しい人が乗る安価なEVの未来を熱く語っていました。原文にできるだけ忠実に記載します。

『今からアフリカとかに買ってもらう車なんてね、走りゃいいんですよ走りゃ。それで、ものすごいですよ太陽光なんてもう、もうものすごい太陽があるわけでね、それで走るんですよ車は。なぜそこにいかないのかね。(中略、満充電で600~800km走るような高級車は)もともとのEVの目的ではないんですよね。(中略)やっぱり企業は儲けばっかりじゃなくって、そういうところの社会の問題を解決するというソリューションですね、これをやっぱしもっと力を入れないとね、(中略)僕らはそういう思いを作ってこの会社を作ってね、便利なものを提供してきたわけですね』

最近は質疑応答がかみ合っていないことも多く、毎回正直不安になるのと、同じ話の繰り返しが増えて永守会長の老化を感じずにはいられないのですが、このくだりは、実際に聞くとぐっとくるものがあります。永守会長が描く30万円のEVはかなりシンプルで素朴なもので、今日本に生きる私たちにはとても受け入れられない、どちらかというとゴーカートのようなものなのかもわかりませんが、しかし氏が貧しい家に生まれたこともあって、彼の原点が貧しい人のニーズに応えたい、ということが改めて感じられます。

株主としては儲からんことに注力してほしくはないのですが、ニデックが目指す軽薄短小の行き着く先は、小型EVがもっと身近で便利になることであり、私はその未来に賛成です(大型のEVを競って作っている現状は、まったく間違っています)。ニデックは高利益を追求する厳しい会社でありますが、夢を追う人を育てるそういう場所を目指しているのだと思います。そこで働く人は大変かもしれませんが、技術で世界を変えたいという人たちが集まるニデックを私はずっと応援していきたいです。

P.S.

今回の決算で一番面白かったのは、エンブラル車が作る空飛ぶ車(ニデックのモーターが搭載されている)の1号機は、永守会長が購入したそうです。その額、2億5千万円、とのことでした(笑)

この記事が気に入ったらサポートをしてみませんか?