エネチェンジがSPCを設立した経緯を妄想する

こんにちは。MAKOです。

SPCによる会計問題でエネチェンジが大変なことになっているのはみなさんご存知の通りかと思います。

しかし、詳しく調べてみるとエネチェンジのSPCスキーム合理的な面もあることがわかってきたため、今回記事にしたいと思います。

※公表された資料をもとにした妄想なので事実と異なる可能性はあります。

SPCスキームを理解する

まず、SPC(特定目的会社)とは、特定の資産を切り分けることでリスクヘッジをしたり投資家の投資を促すことを目的に設立されるものです。SPCの活用事例としては再エネ設備や不動産などがあります。

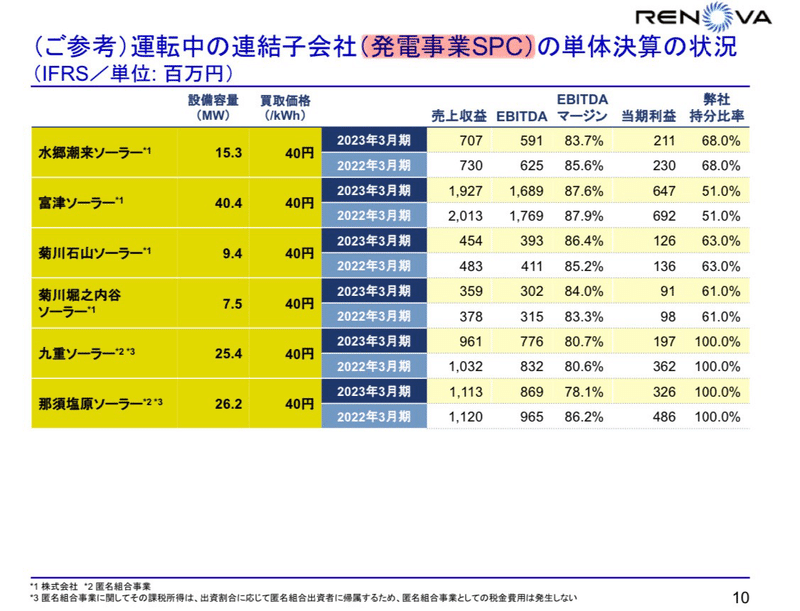

ちなみに再エネベンチャーのレノバも再エネ設備にSPCを活用しています。

エネチェンジはこのSPCを活用することでEV充電器の保有と運営を行っていました。

9億円の経常損失の中身

まずはエネチェンジのお金の流れを見ていきましょう。

エネチェンジ年間収支

①EV充電事業の販管費 :▲20億円

②EV充電器を購入する :▲12億円※

③EV充電器をSPCに販売する:+23億円

エネチェンジ収益 : ▲9億円

※②は公表数値を元にした私の推測です

※分かりやすいようEV充電収益はゼロとします。

つまり、EV充電事業の①販管費(人件費等)と②EV充電器購入費用を③EV充電器SPC販売収益により圧縮していることになります。

続いてSPCのお金の流れを見ていきましょう。

SPC年間収益

④EV充電器購入費用 :▲23億円

⑤EV充電器補助金 :+11億円

⑥導入支援金(借入金) :+12億円

※⑤⑥は公表数値を元にした私の推測です

※EV充電器は資産として計上

つまり、SPCは⑤補助金と⑥借入金を活用してい④EV充電器を購入していることになります(あくまでも推測ですが)。

SPCが連結するとどうなるか

SPCを連結すると③④が相殺されて売上23億円が無くなります。

SPC連結後年間収益

①EV充電事業の販管費 :▲20億円

②EV充電器を購入する :▲12億円

③EV充電器をSPCに販売する:+23億円

④EV充電器購入費用 :▲23億円

⑤EV充電器補助金 :+11億円

エネチェンジ年間収支 :▲21億円

※⑥導入支援金+12億円はエネチェンジからの借入金と仮定して相殺しました。

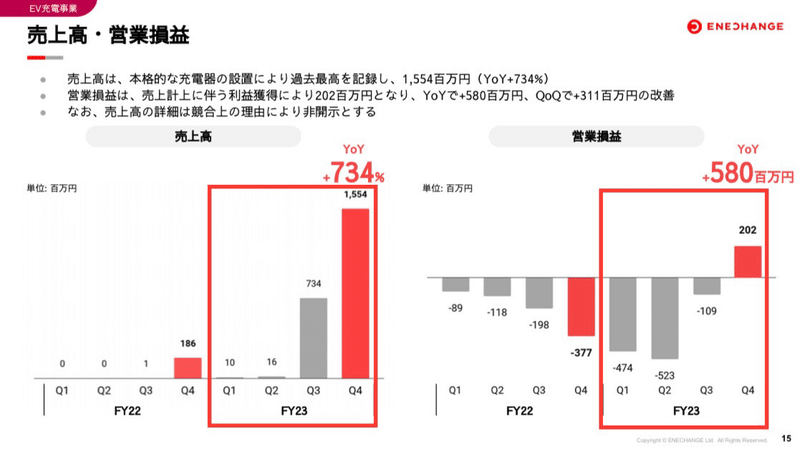

今年度のEV充電事業の計上損益が▲11.9億円でSPC連結により▲9億円悪化するとのことなので、合計すると▲21億円となり数字が合います。

SPCで何をしていたのか

エネチェンジはEV充電事業の長期的な充電収益を前借りする形でEV充電器販売利益を得ていたと考えられます。逆の言い方をすればEV充電事業の販管費をSPCの充電事業期間に分散させていたとも言えます。

エネチェンジはなぜこんなことをする必要があったのでしょうか。

誰がEV充電器を買うのか

現状、EV販売台数は全車両の3%程度しかない状況において、いくら補助金があってもEV充電器を買おうとする人はなかなかいません。

国の目標である2030年までに30万口のEV充電器を整備するには、年間1万口以上のEV充電器を設置する必要がありますが、自ら設置したいと思う人が果たしてどれだけいるでしょうか。

年間1万口以上設置するとなった時点で、エネチェンジが設立したSPCによるEV充電器保有が最も現実的な選択肢だったと考えられます。

健全な運営にはお金がかかる

低コストで数千基のEV充電器を導入して、さらに高稼働率を維持するにはそれなりの経営努力が必要になります。

・好立地確保のための営業とマーケティング

・一箇所大量設置の自主的な制限

・利便性の高いアプリの開発

・年中無休のカスタマーサポートなど

これらを実現するためにはどうしても初期投資が大きくなってしまうため、SPCスキームを活用しないと大赤字になってしまいます。

ちなみに再エネベンチャーのレノバは事業開発報酬という形で売電収入とは別に(おそらくSPCから)一括で受領することで赤字を回避していると思われます。

お金の流れだけを見れば、エネチェンジのEV充電器売上はレノバの事業開発報酬は同じと言えるのではないでしょうか。

※「再エネはFITで売電収益が約束されてるけど、EV充電収益そうじゃない。EV充電器のSPCスポンサーから事業開発報酬なんてもらえないよ」という意見に対しては後ほど回答します。

EV充電事業でSPC設置は常識

アメリカのCPO企業であるチャージポイント、EVbox、BlinkなどがSPCモデルをすでに採用しており、海外企業を先行指標とするエネチェンジが同じSPCモデルを採用するのはごく自然なことでした。それゆえに監査法人に指摘されるとは夢にも思わなかったでしょう。

SPCのプットオプションについて

そもそもSPCを連結することになった1番の要因がSPCの投資家が持つプットオプション(ざっくり言うと元本保証)です。このプットオプションを元に監査法人が「SPCはエネチェンジの実質的な支配下にある」と判断して連結化させられることになりました。

このSPCが設立されたのは2023年3月頃であり、まだEV充電器がどれほど使用されるか誰にも分からない状況でした。そのような状況を考慮すると投資家がリスクヘッジとしてプットオプションを要求するのは理解出来ます。

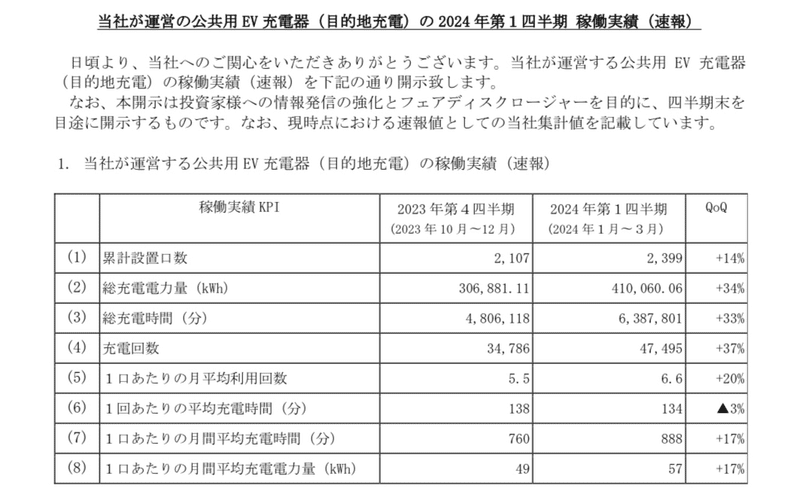

しかし、それ以降eMPの充電カードが利用できるようになったことをきっかけに稼働率が急上昇します。そして現在は設置後9ヶ月を経過すると増益分岐点を大幅に超える充電収益が得られるまでになりました。

現在のSPCが持つ投資リスクは1年前と比べてかなり低減していると思われますので、プットオプションはいずれ不要になるのではないでしょうか。

SPCにより入札価格は下がった

エネチェンジのEV充電事業は以下の特徴があります。

①(他社を圧倒する)大量のEV充電器

②(他社を圧倒する)低い入札価格で設置

③(他社を圧倒する)高稼働率を実現

もしSPCスキームが認められなければ年間20億円の販管費を賄うのは当面の間、補助金のみとなり入札価格は間違いなく上昇します。さらに販管費削減も必要となり、大規模な設置は難しくなるため、EV充電器の利便性も下がり、EVシフトは失敗に終わるでしょう。

つまり、補助金の有効活用という観点でも、エネチェンジは国からは重宝されているはずで、SPCスキームはいずれ認められると私は思っています。

今後の予想

おそらくエネチェンジはプットオプション部分を見直した後、どこかのタイミングでSPCスキームに対して監査法人からのお墨付きが得られ、元通りになると予想してます。

※プットオプションを無くせるかはEV充電器の収益性(稼働率)が重要になるため、再エネと同等以上の収益性があることを数値で証明する必要がある。

そういえば先日エネチェンジからEV充電器定額プランが発表されました。

この定額プランはEV充電収入を劇的に増加させる可能性を秘めています。例えばですが、エネチェンジが2000円/月くらいの格安プランを出した場合、十数万人のEVユーザーのほぼ全員が加入する可能性すらあります。そうすると2.4万円×十数万=年間20-30億円もの充電収益が入ることになり、一瞬で高収益ビジネスに生まれ変わります。

※エネチェンジは電気代は店舗側が負担するため充電原価はほぼゼロ。

実際にはeMP側のビジネスをディスラプトしないように価格設定は細かい調整を行うでしょうが、それくらいのポテンシャルがエネチェンジのEV充電事業にはあるということです。もし本当に実現すればEVシフトを再加速させるほどのインパクトがあるでしょう。

本日は以上です。

※繰り返しになりますが公表された資料をもとにした妄想なので事実と異なる可能性はあることをご承知おき下さい。

サポートは創作の励みになるだけでなく、無料記事の継続投稿による読者拡大にも繋がります。もし私の記事に共感頂ける裕福な方がいらっしゃればご協力頂けると助かります!