ターミナルレートの到達と外貨建MMFの活用

1. はじめに

本ブログでは昨年、FRBの利上げによって旨味を増した外貨建MMFについて活用法を紹介いたしました。本稿ではターミナルレートが近づいてきた米政策金利を睨み、これからの外貨建MMFの運用について考察します。

基礎編は昨年の投稿を参考ください。

2. 外貨建MMFの出口戦略

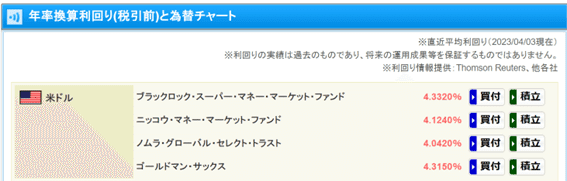

昨年からのFRBによる急速な利上げによってゼロ水準であった米ドルMMFの金利は約4%上昇しました。図はSBI証券で取り扱いの米ドルMMFの利回りです。(4/3時点)

多少バラつきがありますが、4.3%~4.0%まで利回りが上昇しています。5月のFOMC次第ですが仮にあと1回、0.25%の利上げが実施されるとMMFの利回りは4.5%超の水準まで高まります。

既に米ドルを保有している方であれば為替リスクはありませんので、ほぼ無リスクで4.5%の利回りを確保することが出来ます。証券会社では外貨預かり金には金利は付きませんので待機資金は少額でもMMFにすべきです。

MMFは超短期のCPや国債などで構成されているので、仮に年末から利下げが始まると連動して利回りもすぐに低下します。投資家は短期金利が下がる前に金利の固定化 or 長期化が必要となります。

①年限が長い外貨定期預金(5%程度の利回り)にシフトする

②長期国債に連動するETFに切り替える

などの方法が考えられます。金利を固定させ価格変動リスクを取りたくない場合は定期預金、価格変動によるキャピタルゲインと損益通算の恩恵を得たい場合はETFという使い分けが考えられます。

どちらにしても金利低下局面でMMFのポジションを維持するメリットは低いので自身の投資戦略とリスク許容度に応じて戦略を考える必要があります。個人的にはキャピタルゲインと損益通算の恩恵を期待できる超長期国債連動ETFへのシフトが良いと考えます。(TLLやEDV など)

ターミナルレートの到達から利下げまではこれまでのFRBの見解通りであれば半年程度の猶予期間があります。このターミナルレートが維持されている間にMMFも移行戦略を実行します。

景気後退や銀行不安などの不確定要素があり、逆イールドも縮小しつつありますが広がる可能性も否定できません。ソフトランディングで景気後退の影響も軽微で金利も予想通り低下する場合、債券ETFの価格は上がります。

よってこのシナリオの場合は金利低下前にETFを購入し、安全マージンを確保しながらタイミングを見てETFを売却しキャピタルゲインを狙います。(インカム狙いではない点に注意)

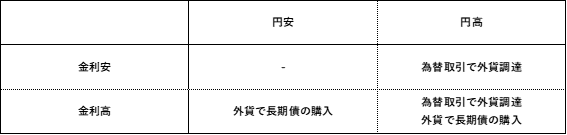

逆に深刻なリセッションやインフレの高止まりにより更なる利上げが必要な場合はMMFのポジションを維持します。そして長期金利が今より高まったタイミングで超長期国債に連動するETFを購入するか、AA格付け以上の優良企業の中長期債を購入します。個別債券はリスクが高いので優良銘柄且つ高利率の債券がタイミングよく募集されている場合に限定します。

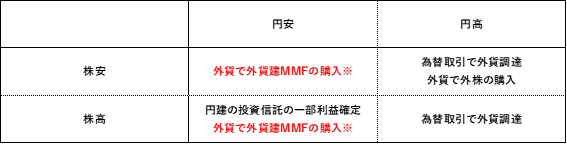

下の表はケース別の行動プランの簡易マトリクスです。

注意点は赤字で記載した円安時の外貨建てMMFの購入です。これは為替を応用した未確定損失と実現益の損益通算を狙ったテクニカルな手法です。タックスロスセリングの派生形です。

その他パターンはセオリー通りです。長期軸で捉えて円高の場合は為替取引で外貨を調達します。株安であればそのまま外貨建でVTやVTIを購入します。株高の場合は外貨建MMFへの退避を検討します。利下げが見込まれる場合は長期債券(ETF含む)に資金を転換します。

個人によって判断が分かれそうな場面は円安・株高局面における利確の有無です。円安・株高局面では全世界株や米国株に投資している投資信託の基準価格は大きく値上がりしています。

長期投資においては細かな利益確定は最終的なパフォーマンスを低下させる要因となるため推奨されません。とはいえ現金が必要な場面でタイミングよく円安・株高の局面が訪れた場合には必要な額を利確させることは合理的です。

先程紹介した外貨建MMFを活用した損益通算で投資信託の利益を相殺できる場合は税負担無しで利確できるので積極的に活用すべきです。何も考えたくない方は含み益の増加を眺めつつ放置でも問題ありません。

相場を眺めていると分かりますが、為替・株価・金利がはっきりと上下に振れることは稀です。大抵の場合は中間付近を行ったり来たりしており、はっきりとしたシグナルが示されることはほとんどありません。

明確なシグナルが示されるのは年に一回、数年に一回くらいであり投資には忍耐が必要です。資金を遊ばせておくわけにはいきませんが不用意なリスクテイクは身を滅ぼします。

直近では米銀がコロナ禍の超低金利の国債を抱え込み、含み損から信用不安に派生し破綻しましたが、ゼロ金利下の国債などは個人投資家であれば選択肢に入りません。流動性と価格変動を考えると現金ポジションで相場変動に備える方がリスク・リターンの効率が良いです。

個人は銀行と異なり自己資本規制比率も存在しませんし、資産の質を問われることもありません。これは機関投資家にはない利点です。加えて時間軸を長期で取ることが出来るので四半期での利益を追い求める段度マネージャーとは異なる視点で運用することが可能です。

機関投資家は運用規制等で相場変動時に売りたくなくてもリスクが大きな資産の売却を迫られます。個人の場合は投資に制限がないのでこのような場面で拾いに行くことが可能です。個人のメリットを活かせば十分にプロと戦うことは出来ます。

この記事が気に入ったらサポートをしてみませんか?