ロボアドサービスの必要性

1. はじめに

インフレによる物価高が継続し賃金の上昇が追い付いていない状況が続いている。このような経済環境において「資産運用」の需要がかつていない程の高まりを見せている。

来年から開始される新NISAも一役買っており、ようやく「貯蓄から投資へ」が単なるスローガンではなく、行動に移ってきた感がある。本稿では投資初心者の選択肢と考えられるロボアド(投資一任サービス)についてコスト・パフォーマンス・手間などの観点から評価し、採用に値するかを検討する。

2. 多くの場合、ロボアドを選択しない方が良い

最初に結論を示すと、ほとんど投資家にとってロボアドは不要です。なぜこのような結論になるか順を追って説明します。

日本のロボアドは単なるオンライン投資一任サービスであり、「ロボ」という語感から誤解しがちですが、話題の高度なAIを駆使したハイテクサービスではありません。

多くのロボアドは現代ポートフォリオ理論に則り、リスク許容度に応じたアセットクラスの分散を活用し、効率ポートフォリオを構築しているに過ぎません。

その過程の中でサービス毎に投資対象となる投信・ETFなどの銘柄が若干異なる点、各社の投資哲学が反映されている点が、フレーバー程度にロボアド各社のサービスの違いに反映されているに過ぎません。

一部でAIを活用した「アクティブロボアド」とでも呼ぶべきサービスも存在しますが例外です。(例:SBIラップ)ロボアドは一般的に相場状況を読んでダイナミックにポートフォリオを入れ替えるようなことはせず、半期に一度程度の頻度で必要に応じリバランスを実施するに留まります。

さて、なぜロボアドが不要なのかと言うと第一にコストの高さが指摘できます。ロボアドは諸々の諸経費を合算すると各社ともに1%程度の手数料が発生します。

たかが1%と考えがちですが、資産運用の世界において1%は大きな数値です。0.1%以下で競うことが多い世界で1%のビハインドを背負ってスタートするのは負け戦と分かっている勝負に臨むようなものです。

次にパフォーマンスです。ロボアドはプロと称される投資一任事業者が運用・管理しますが必ずしもパフォーマンスが良いわけではありません。多くのロボアドはリスクに応じたパッシブ運用なので顧客のリスク許容度の範囲で市場平均に近い動きをする形になります。

パフォーマンスに関して少し深堀すると「全世界株式(オール・カントリー)」に劣後するパフォーマンスのロボアドに存在価値はありません。(各種コスト控除後のリターンで比較)全世界株式は競争の結果、信託報酬が0.05775%まで引き下げられました。これは驚異的な数値です。

一般のロボアドが運用コスト込みで上記の超低コストファンドのパフォーマンスを上回るにはよりアグレッシブな運用が必要で、必然的により大きなリスクを受け入れる必要があります。結果としてポートフォリオの標準偏差は高まり、市場変化によりダイナミックに反応するポートフォリオとなります。

パフォーマンスの優劣を比較する際は単に「期待リターン」で評価してはいけません。期待リターンに加え「標準偏差・シャープレシオ」の軸も追加する必要があります。概して期待リターンが大きなポートフォリオは標準偏差が大きくなります。効率性を判断するにはシャープレシオの目線が必要になります。

パフォーマンスに関してもう少し深堀りすると、ポートフォリオのアセットクラスの分散(株・債券・不動産・金など)は短期目線で運用する際のリスク・リターンを加味した最適ポートフォリオにはなり得ても、長期投資におけるリスク・リターンを加味した最適ポートフォリオには絶対になりません。

債券・金などのアセットクラスは株式との相関がそれほど強くなく分散効果がありますが、長期軸におけるリターンは株式に大きく劣る点に注意が必要です。30-40年という長期投資の場合に必要なポートフォリオはシンプルです。リスク資産は株式一択です。

この場合に重要なのはリスク資産と無リスク資産の割合を決定することです。これは「トービンの分離定理」というファイナンス理論に依拠します。長期投資を前提とした場合、リスク資産のアセットクラスとして一番優れているのは株式です。よって長期投資では株式と現金(国債)の割合を自身のリスク許容度に応じコントロールすればOKです。

債券・不動産・金などの資産は株式の短期的な変動を緩和するクッションの役割を果たしますが、長期投資のリターンの源泉としては弱いことが歴史的に証明されています。長期投資においてこれらのアセットクラスはオルタナティブと位置付け、相場に大きな歪みが生じリスクなしでリターンが得られる可能性が高い場合にだけ保有するのがリスク・リターンの観点から合理的です。

債券はちょうど今が投資タイミングとして良い時期に差し掛かっています。米国の利上げが終盤に差し掛かり、ターミナルレートが見えつつあります。今後、金利は半年から一年程度は最高金利が維持され、利下げへと移行すると考えられています。

利上げから利下げへと転じると、これまで大きく下落していた債券価格が反転します。逆に新規発行される債券の利率は低下しますが、既発債券の利回りは変化しないので金利が頂点に近いタイミングで発行された債券は「価格上昇(キャピタルゲイン)・高利回り(インカムゲイン)」の両方を限りなく低いリスクで得ることが出来ます。

このような歪みは滅多に発生しません。十年に一度あるか無いかという具合です。このようなケースに限り、債券は株式と比較して低リスクで高リターンが期待できる金融商品に変化します。

不動産も同様で10年から20年スパンでバブルと暴落を繰り返しています。90年に日本のバブル崩壊、08年のリーマンショック、直近の中国不動産バブル(恒大集団など)は全て不動産が原因です。不動産は特殊な現物資産で歴史上、常にバブルの発生と崩壊が繰り返されています。

投資家は不動産を現物で保有する必要はなく、REITや投信を通じて保有すれば問題ありません。不動産の投資タイミングはバブル崩壊後の大きく凹んだタイミングに限ります。

不動産は外部要因の影響を受け、合理性に欠ける動きをすることがしばしばあります。投資家はこのタイミングを利用し大きく下落したタイミングでREITや投信で不動産ポジションを保有し、歪みが解消されたタイミングで売却すればOKです。

金や原油などのコモディティは世界情勢の影響を大きく受けます。昨今だと戦争や米中対立などのリスク要因によって価格が大きく変動しています。これらは中長期的に上がり続ける資産というよりは大きな流れの中でタイミングを計りポジションを構築すべきアセットクラスです。

現代ポートフォリオ理論における効率ポートフォリオは「短期最適化ポートフォリオ」に過ぎない点に注意が必要です。長期でリスク・リターンの最適化を目指す場合、基本は株式一択で市場に歪みが生じた場合のみ、債券・不動産・金をポートフォリオに加え、低リスクで超過リターンを獲得するのが戦略としては最適解となります。

唯一の欠点は市場の歪みを判断する必要があることから完全な脳死が不可能である点です。投資に時間を掛けたくない方は全世界株式を活用し低コストで市場平均を狙うのが賢い選択です。

更なるリターンを求める方は株式を原則としつつ、金利・不動産市場・コモディティの変動に着目しポートフォリオの一部を入れ替えることでリスク・リターンの向上が見込まれます。

次に手間という観点でロボアドを評価します。

ロボアドはほぼ全てをお任せできるのでこの点においては非常に優秀です。証券口座に入金だけすれば良いので、全てを丸投げしたいという投資家に相応しい商品です。手軽さの代償として「高コスト・平均を少し下回るパフォーマンス」を許容出来ればの話ですが。

これまで説明した通りロボアドは手数料が高く、長期的には市場平均に少し劣後する可能性が高い投資商品です。従って全く知識がない状態かつ資産が少額なうちは選択肢として有効ですが、金融の基礎を理解し資産額が増加してきたら卒業することが望ましいです。

資産運用のきっかけとしてロボアドを活用することは有効ですが、長期に渡り利用し続ける必要はなく、タイミングを見極め次のステージにステップアップすることをお勧めします。

3. パッシブロボアドとアクティブロボアド

最後に「パッシブロボアド・アクティブロボアド」に関して軽く触れて終わります。ロボアドは一般的にはパッシブ型です。代表例としてはウェルスナビです。

ウェルスナビは顧客のリスク許容度に応じて5パターン程度のポートフォリオの型が用意されており、事前質問の回答結果によって決定される仕組みです。リスク許容度5の方は最もアグレッシブなポートフォリオが構築されますが、運用期間中に頻繁な売買やアセットクラスの比率調整はありません。

反対にアクティブロボアドは頻繁にポートフォリオを組みなおす点が従来のロボアドとの違いです。ちなみにアクティブロボアドという用語は一般的な用語ではありません。

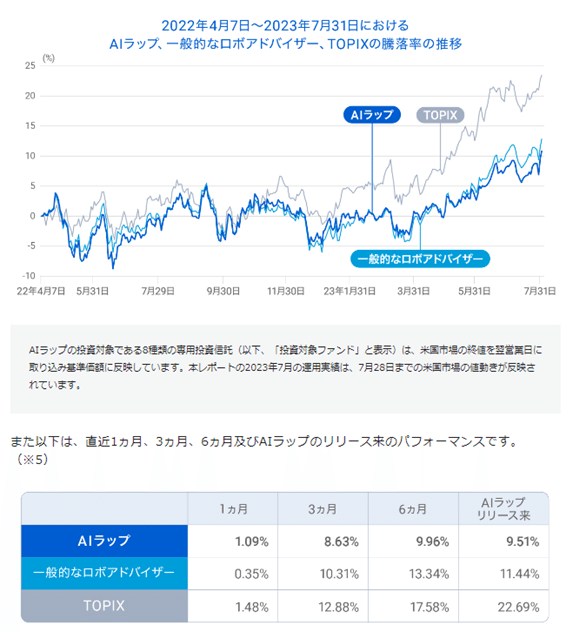

従来型のロボアドとの対比で私が勝手に用いている表現ですのでご注意ください。SBI証券のロボアドサービスであるSBIラップを例に示します。

まずパフォーマンスですが、トピックス・一般的なロボアドに劣後していることが分かります。比較対象になっておりませんが全世界株式にも劣後しています。インデックスに負けるロボアドに価値はありません。

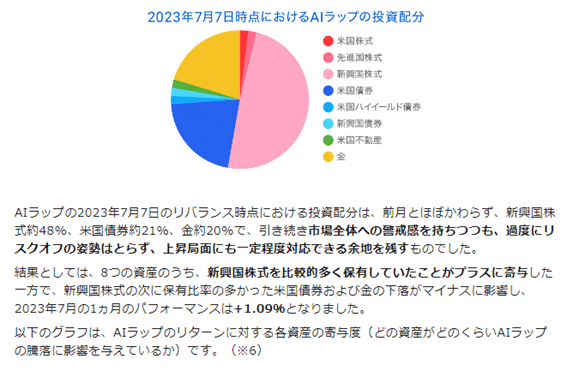

次にポートフォリオ構成です。一般的なロボアドとは大きく異なり、新興国株の比率が48%と約半分を占めています。債券・金がそれぞれ20%でポートフォリオの90%がこれら3つで占められているのはかなり偏った運用と言えます。資産運用は結果が全てなのでこれで結果がアウトパフォームしていれば問題ありませんが、劣後しているので論外となります。

このようにロボアドは実際のところ優れたサービスではありません。初心者が資産運用を開始するきっかけとしては良いサービスですが、長期のパフォーマンスに期待してはいけません。

少し慣れたらロボアドと同じようなポートフォリオを投信とETFで構築してみると良いです。ウェルスナビのポートフォリオはシンプルでお手本的なので再現しやすいはずです。逆にSBIラップのポートフォリオの再現は難しいです。

ロボアドの複製ポートフォリオにも慣れたら、市場の歪みを利用した低リスクでほぼ確実なリターンが見込める取引を組み込むことをお勧めします。それぞれのチャンスは数年に1回から十年に1回程度なので焦らずに、大きな歪みが生じた場合にだけ参戦するのがポイントです。債券はちょうど大きな歪みに差し掛かっているので米国債を利用した取引にはチャンスがあるかもしれません。

4. 応用編(属性の使い分け)

ポートフォリオの運用になれたら最終段階として法人と個人を使い分けることです。個人投資家として最初はNISAやイデコなどの優遇制度を利用してお得に資産運用を開始します。余力がある方は特定口座での運用を開始します。個人としての運用額が1億円を超えたら法人の設立を検討します。

1人社長の資産管理会社(マイクロ法人)です。属性を個人と法人に分離することで、それぞれのメリットを享受します。1億円は目安に過ぎませんが、運用額が少額だと法人のメリットを発揮しにくいので1億円が一つの目安になると考えています。

利益と経費を個人と法人で使い分け、所得の圧縮による税負担の軽減に努めます。この段階まで到達すると個人投資家としてはほぼゴールです。より高度な運用も存在しますが、一部の富裕層にしか該当しないのでここでは割愛します。

私は将来的には投資家は誰もが資産管理会社を保有すべきだと考えています。今後は働き方も更に多様化し、週5終日オフィス勤務は維持できなくなります。優秀な人は独立してフリーランス化も加速するはずです。会社員でありながらフリーランスとして自身のマイクロ法人で仕事を受注するような形が一般的になるはずです。

このようなケースでもマイクロ法人は活用できることから資産運用+フリーランス収益の受け皿として機能します。これまでは資産管理会社というと富裕層の特権のように思われていましたが、今後は一般層まで裾野が広がることが確実です。

特に重い税負担・社会保障負担に苦しんでいる現役層は徐々にそのような方向にシフトします。これは政治の失策であり個人は自己防衛に努めているにすぎない為、強引に止めることは出来ません。

マクロな視点で俯瞰すると国家による搾取と国民による自己防衛に過ぎません。人口動態・経済成長を鑑みると将来は更なる負担増が予測されますが、締め付け過ぎると富裕層は躊躇なく海外に移転します。

現在は過去と比較し拠点を海外に移すことが容易になりました。公平な国民負担とは何かをきちんと議論せず負担ばかり増やしていると取り返しがつかないことになりかねません。

r>gは周知の事実であり資本主義というルールでゲームをプレイしている以上、個人はルールに則り最適な行動を選択する必要があります。何もしなければ、状況は何も改善しませんしむしろ悪化します。

賢明なる投資家はどちらに転んでも問題無いように複数のシナリオに備え行動する必要があります。経済的独立は「自由な人生」の基礎であり、最低限確保すべきラインです。

この記事が気に入ったらサポートをしてみませんか?