投信残高、インデックス型が首位に

本マガジンは時事ネタ(主に経済)をトピックに呟く分量の短いシリーズです。考察も含まれますが感想メインです。

1. インデックス投信が残高首位に

先日の日経で以下の記事が気になりました。

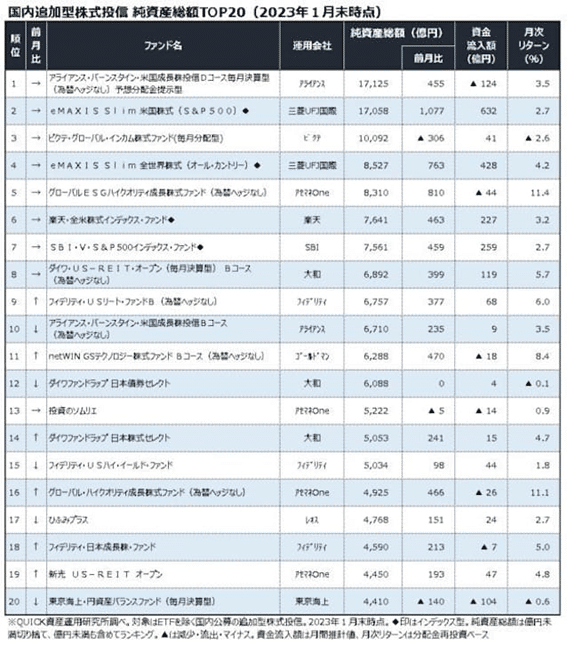

eMAXIS Slim 米国株式ファンドがついに残高首位となりました。アライアンスバーンはネット証券利用者の認知度は高くありませんが、対面系証券でごりごりに販売されこれまで首位をキープしてきました。

しかしながら、昨今の積立ブームにより定期的に資金流入が続く格安インデックスファンドがついに逆転しました。

トレンドは一定期間継続するものであり、インデックス積立投資に関してもしばらくはその勢いが継続するはずです。4位・6位・7位も同様に格安インデックスファンドがランクインしていることから、数年後にはランキング上位は格安インデックスファンドが独占する形になると思われます。

勝負は既に「インデックスVSアクティブ」から「インデックスVSインデックス」にシフトしています。同一指数を対象とした格安インデックスファンド間での資金の奪い合いが加速しています。

現状、「eMAXIS Slim」が投資家からの圧倒的な支持を得て資金を吸収していますが、「SBI Vシリーズ」など追随するファンドも存在します。ここ数年の手数料競争の結果、運用会社は短期的に収益を獲得することが難しくなりました。「規模×期間」で最大値を追求することで収益を確保する必要があります。

規模=ファンド残高で、期間=運用期間・投資家の保有期間です。低信託報酬をカバーするためにはファンドを兆円規模まで成長させ、そのファンドを無期限で運用し、資金流出を防止し長く保有してもらうことが必要です。

2010年代はインデックス投資が大きく進化した時代でした。しばらくはインデックス優位が続くと思いますが、そのうちアクティブ投資にも革命が起こりアクティブ投資が有利になる可能性もあります。

市場から超過収益の獲得を目指すアクティブ投資がなくなることは今後もあり得ません。とはいえ、技術の進化による情報伝達速度の向上や自動取引による高速取引などが進み、現在は過去と比べ市場の非効率性を狙う難易度が各段に高まったことも事実です。

市場は概ね効率的で時々非効率ですが、一般投資家がこの非効率を狙う難易度は高く、結果として平均点の獲得を目指すインデックスが推奨されています。

一般の個人投資家は資産運用のために多くの時間を割くことは困難です。投資が仕事ではない方、優先したいことが別にある方にとってインデックスファンドはその手軽さが魅力です。高得点ではないけれど時間をかけずに平均点が獲得可能な手法がインデックス投資です。

一昔前は資産運用というと「ギャンブル」のように感じる方が多かった印象を受けますが、インデックス運用が主流になることで、ギャンブルから「長期では期待値がプラスのゲーム」という形に認識が変化することになると思います。

既に20代・30代の資産形成層は昔の投資家のように個別株をギャンブル的に回転売買させる手法(デイトレなど)から安定的な長期運用にシフトしている傾向が見られます。インデックス投資には一攫千金を狙うドキドキ感はありませんが、時間さえ味方に出来れば安全に資産を増やせる魅力があります。

今後も資産運用がより多くの方に広まることを願いますが、一点懸念があります。それは年金・社会保障の代替と見做されつつあるのではないかという懸念です。金融庁の2,000万円レポート以降、国民の資産形成に関する意識は高まりましたが個人資産が公的資産の穴埋めにされるのではないかと懸念しています。

年金・社会保険料の負担は年々高まってきています。改正されたNISAに関しても公的制度で支え切れない部分の穴埋めという意図があると思います。自助を促進するのであれば401k・iDeCoの月額掛金上限(5.5万円/月)の引き上げなども検討すべきでしょう。資産運用で利用可能な制度は様々存在します。投資家は自身の状況に応じてベストな選択が必要となります。

この記事が気に入ったらサポートをしてみませんか?