楽天・オールカントリーの精査

1. はじめに

楽天投信が新NISAに向け打ち出した低コストインデックスシリーズである楽天プラスの「楽天・オールカントリー株式インデックス・ファンド」(以降、楽天オルカン)の月次レポートが公開されましたので内容を確認します。

https://www.rakuten-toushin.co.jp/fund/nav/riracwi/pdf/riracwi_M202311.pdf

以前より、楽天投信・SBIアセット・PayPayアセットなどの新興アセマネには精緻な現物型インデックス運用が困難ではないか?と指摘してきました。今回は私の仮説が正しかったのか、的外れだったのかを確認いたします。

投信の現物型・ETF型などの運用手法の違いについては以下の記事を参考ください。

2. 月次レポートの分析

楽天は「楽天・全世界株式インデックス・ファンド」(以降、楽天VT)という全世界ファンドを2017年に設定しています。このファンドはバンガードのETF(VT・VTI・VXUSの混合)を買い付けるだけのETF型ファンドとなります。

直近の運用報告書を見ると、総経費率は0.2%となります。2017年当時は格安・お手軽に全世界に投資できるファンドとして有力な選択肢でしたが、直近の全世界株の値下げ合戦の結果、競争力を失いました。

直近の全世界株は信託報酬0.05775%の水準にあり、どうあがいてもETF型運用では超えられない壁が存在します。そのような状況の打破のため、楽天投信が繰り出した手が新規の全世界株ファンドの設定です。

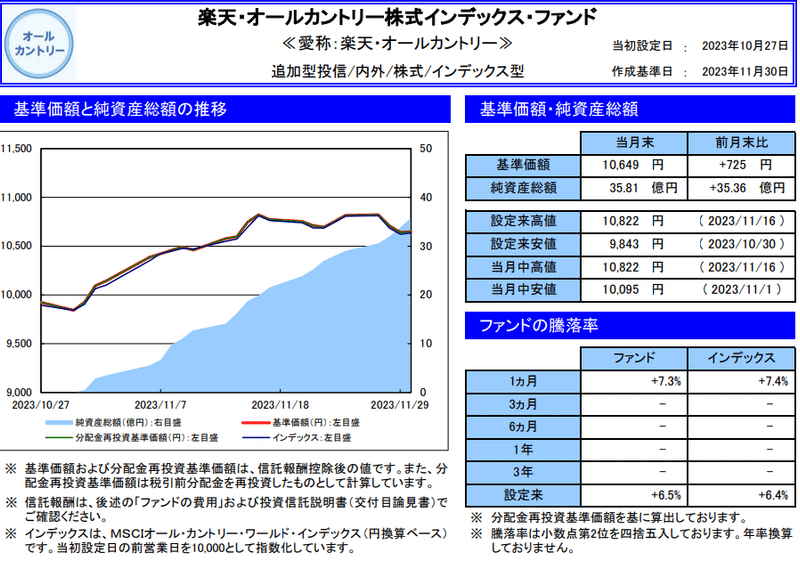

次に今回の分析対象である楽天オルカンの月次レポートを確認します。

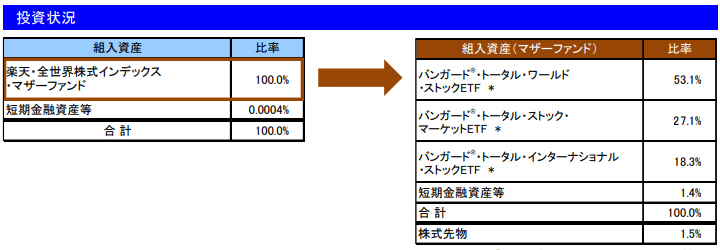

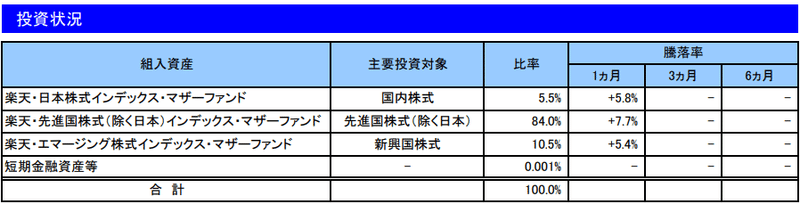

最初の1か月ですが、ベンチマークと比較した騰落率に関しては問題なさそうです。次に組み入れ銘柄を確認します。投資状況の説明から3つのマザーファンドを通じた運用であることが分かります。

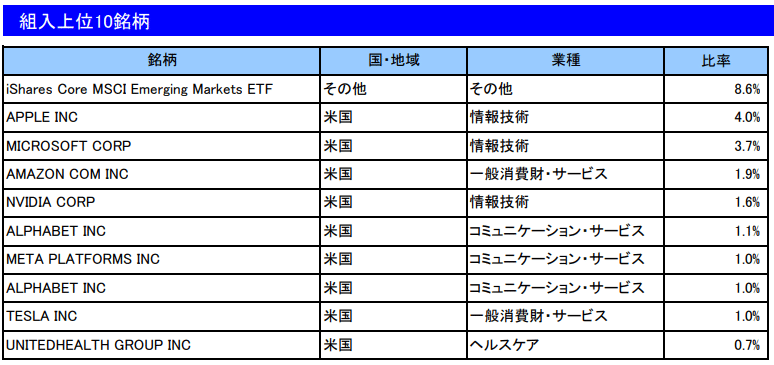

鋭い方は組入れ上位銘柄を見て気付いたかと思いますが、iShares Core MSCI Emerging Markets ETF(IEMG)がトップとなっています。IEMGは経費率0.09%のブラックロックが運用するETFです。

どうやら楽天オルカンは日本株と先進国は概ね現物運用で、新興国株はほとんどがETF運用であることが分かりました。楽天投信がオルカンを現物運用できるかは半信半疑でしたが、出来ていないことが証明されました。将来的に新興国ETFが現物に切り替わる可能性はゼロではありませんが、低いと考えます。

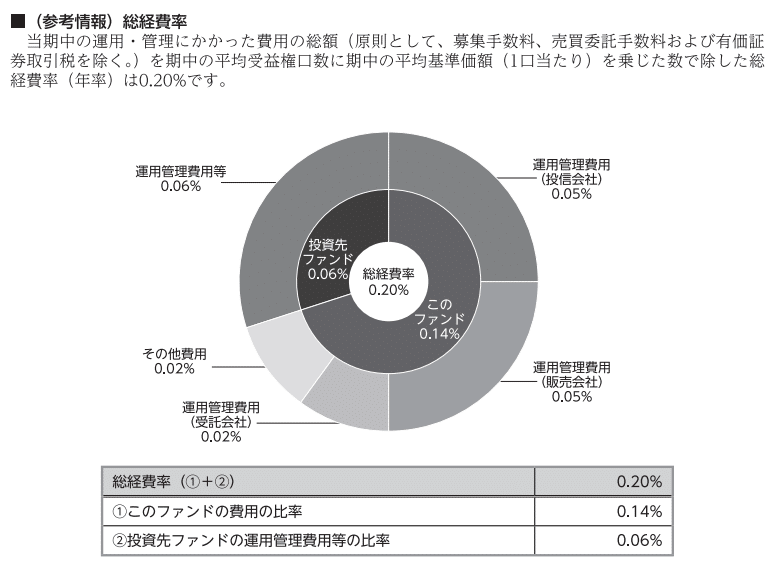

楽天オルカンの信託報酬は年0.0561%です。そのうち8.6%に相当する額が0.09%の経費率のETFを用いていることになります。この0.09%のETFのコストは信託報酬の外で発生する費用となります。

信託報酬だけ見ると三菱UFJアセットのオルカンと違いがありませんが、楽天オルカンは現物+ETFのハイブリッド型であることから、総コストは三菱オルカンを上回ることがほぼ確実です。

純資産も三菱オルカンは1.7兆円程度あるので諸経費の全体に与える影響が極めて少なく規模の経済が作用し総コストが低く抑えられるので楽天オルカンに勝ち目は無さそうです。

新NISAを目前に楽天オルカンと三菱オルカンのどちらが良いかを悩んでいる方も多いかと思います。上記の運用手法と純資産によるコスト差は長期的にはパフォーマンスに影響します。好みの範疇かもしれませんが、合理性を追求するのであれば三菱オルカンの方が長期運用に適していると考えます。

楽天オルカンは別途、楽天ポイントというおまけがありますが楽天グループは業績悪化の影響でポイントプログラムが頻繁に変更されることから予見性に乏しく、長期運用を前提としたNISAという制度で活用するには信頼性に欠けると言わざるを得ません。

オルカン投資でポイントが欲しい場合はSBI証券を活用することで投信マイレージサービスが利用できます。これによって複数の共通ポイントからポイントを選択できますので実質的に上位互換と言えます。

3. 評価

楽天プラスシリーズはオルカン以外にも、S&P500や先進国(12/22予定)、日経225(12/22予定)が存在します。これらに関しては現物運用の難易度が高くないので現物運用型になるはずです。

ただしS&P500の月次レポートを確認すると、ETFが7.8%ほど含まれている点が気になります。他社のS&P500ファンドと比較しETF比率が高いです。設定直後の一次的な対応なのかどうかは今後の月次レポートの推移で明らかになります。

懸念していた通り、新興アセマネには現物運用は難しいということが分かりました。日本株・S&P500辺りの現物運用であれば可能と思われますが、全世界株・全米株などカバレッジが数千銘柄となるファンドや、新興国株のようにアクセスしにくい市場では運用が困難という結果です。

新NISAに向け各社しのぎを削り低コストファンドをリリースしています。これまではSBI・楽天などの新興アセマネが格安ETFを活用することで従来ファンドと比較し大きく信託報酬を引き下げ、純資産を積み上げてきましたがステージが変わりました。

今後は自社での現物運用ノウハウを持つ大手アセマネが力を発揮しそうです。最終力候補は三菱UFJアセットですが、アセマネワン・ニッセイアセット・野村アセット辺りも可能性はあります。あとは各社の覚悟と体力次第となります。

ファンドを選ぶ際はつい信託報酬に目が向きがちですが、運用報告書で確認できる総経費率や運用手法(現物・ETF・先物型など)の違いについても注目すると色々と気付きを得られます。

私は現物・ETF・先物型の運用手法の中で現物運用型が一番だと考えていますので、同一ベンチマークのファンドが複数存在する場合は余程の差が無い限り、現物型の最安ファンドを選択します。

楽天オルカンは楽天証券から他社への移管防止には機能しますが、オルカンの中で最強かというとそうではなさそうです。今後の投信選びは運用会社の「格」も影響するかもしれません。

新NISA開始まであと僅か。皆さまはどのファンドを購入しますか?私はオルカン・オルカン(3均等)・全米の組み合わせで独自ポートフォリオを構築予定です。

この記事が気に入ったらサポートをしてみませんか?