ファンド分析 ひふみ投信

1. はじめに

前回のファンド考察は格安インデックス投信の代表各ともいえるeMAXIS Slimを取り上げました。今回はアクティブ投信として有名なレオス・キャピタルワークスの「ひふみシリーズ」を紹介します。eMAXIS Slimシリーズの考察は下記を参考ください。

2. レオス・キャピタルワークス概要

ひふみ投信を運用するレオス・キャピタルワークスはいわゆる独立系の運用会社です。これまで日本の運用会社は野村や三菱など大手金融機関の系列運用会社が主流でした。

2000年頃から少しずつ独立系運用会社が独自コンセプトのファンドを武器に参入するようになりました。Webサイトを確認するとレオスは2003年に設立されています。一般投資家にレオスが認知され始めたのは2010年代半ば頃かと思います。

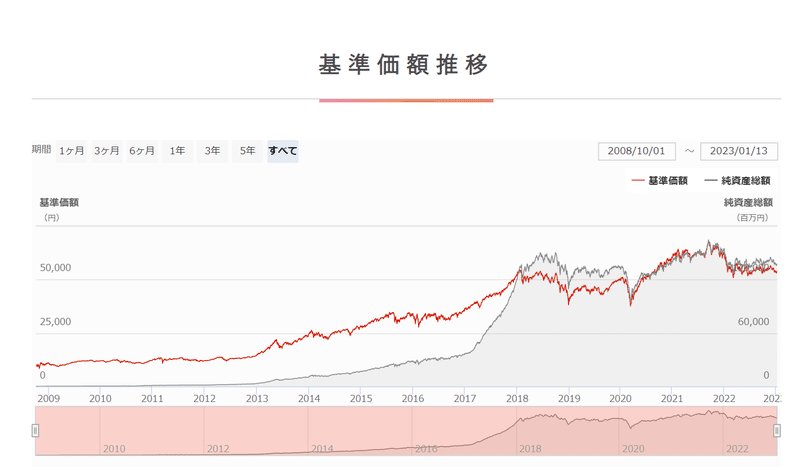

純資産額を見ると2017年頃に急上昇していることが分かります。基準価格自体はそれ以前から順調に伸びており、アベノミクスを上手くとらえたと評価できます。今回注目する点は2018年以降の動きです。本稿ではひふみ投信の前期と後期を便宜的に2018年を基準に分けることにします。2018年を境に何が変化したかを考察します。

3. ひふみ投信の変遷

2018年を境にひふみ投信がどのように変化したかについて考えます。予兆は数年前からありましたが運用残高が急激に拡大した2017年がターニングポイントになりました。

運用開始当初のひふみ投信は国内の中型・小型株を中心としたアクティブファンドでした。しかし現在は大型株を中心としたアクティブファンドに変化しています。これは月次レポートや運用報告書で確認できます。

過去の月次レポートを参照すると運用当初は組み入れ銘柄数も29銘柄と少数でした。(2008年10月月次レポート)

https://hifumi.rheos.jp/fund/toushin/pdf/report200810.pdf

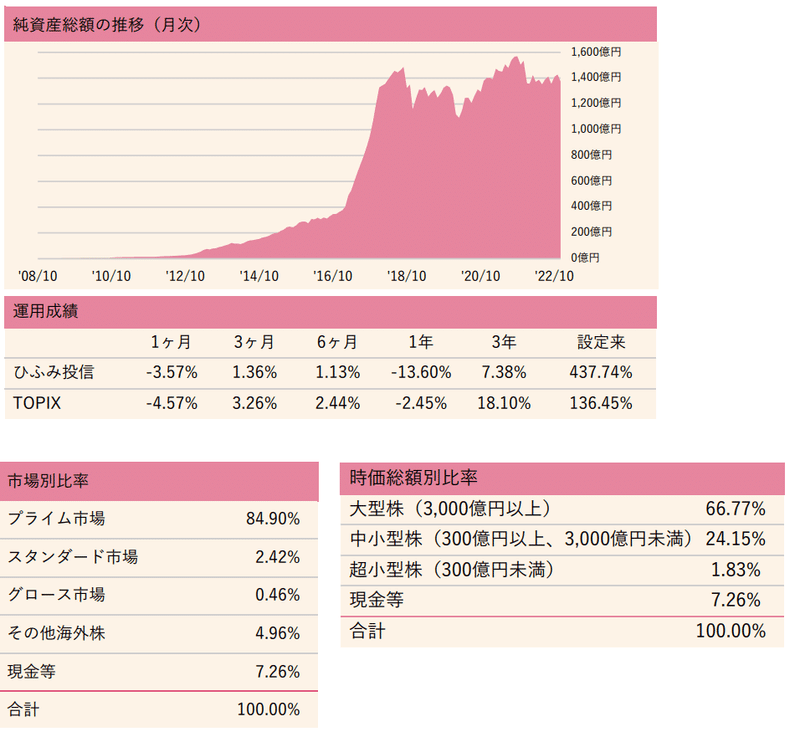

しかしながら運用規模の拡大に従って2022年12月時点で273銘柄まで拡大しています。プライム市場比率が84%だと大型株ファンドですね。

https://hifumi.rheos.jp/fund/toushin/pdf/report202212.pdf

これは2017年の運用残高の急増を受けていると考えられます。ファンドの規模が小さな時期は時価総額が小さく、機関投資家・アナリストがカバーしていない銘柄を中心に優れたリサーチ・分析力を武器に個人投資家を相手に情報の非対称性を利用し優位性を確保できていたと推察します。

時価総額の小さな値動きの荒い銘柄は個人投資家のデイトレの的になることもしばしばあります。逆に機関投資家の投資対象とはなりません。結果としてアナリストのカバー率も低く、深堀された情報があまり存在しません。

個人投資家の場合は四季報や会社公開の決算資料を参考に判断することになりますが、機関投資家の場合は企業に直接訪問・インタビューも可能です。情報収集に使える時間・ツールも豊富であり銘柄分析の条件が異なります。

当初のひふみ投信のパフォーマンスの源泉はここにあります。すなわち、大手の機関投資家とバッティングしない中型・小型株が中心であったこと。銘柄数をかなり厳選していたことです。要するに将来の上昇が期待できる小型株への集中投資です。

ファンドの純資産が小さな時期はこの戦略が合致していたように見えます。しかしながら段々と評判が高まると共に資金流入が続き、当初の戦略を維持することが困難になったと思われます。

運用資産額が増加することで当初の運用戦略からの修正を迫られた結果、組み入れ銘柄数の大幅な増加・大型株へのシフトが加速しました。ファンドのスコープが修正されたことによって、ひふみ投信の競合はいつの間にか個人から大手機関投資家を含む市場全体へと変化しました。ファンド全体としては銘柄数の増加も影響し、角が取れマイルド(悪く言うと個性が無い感じ)に変化しました。

直近ではTOPIXに負けることも続いており資金流出も見られます。また投資家界隈ではオワコンと評されることもあります。このような状況に対してレオスは以下のようなコメントを公表しております。文面通り受け取ることはできませんが、考え方の参考にはなります。

4. アクティブファンドの教訓

ひふみ投信はファンドの人気上昇によって純資産額を増加させ、運用戦略の変更に迫られました。運用会社としては純資産額の増加は運用報酬の増加に繋がるため経営的には大歓迎ですが、ここに落とし穴があります。

プロ投資家はそれぞれ自身の得意とする投資方法・投資対象を有しています。小型株が得意・ハイテク株が得意・ジャンク債が得意・不動産が得意など様々です。力を発揮できるフィールドが決まっており、その範囲の中に限りハイパフォーマンスを発揮できる場合が殆どです。

ひふみの場合には「国内・小型・アクティブ」というフィールドで戦っている限りにおいて競争優位性があったのではないかと思います。純資産の拡大と共に自身のフィールドを踏み越えてしまった結果、以前と異なる相手と競うこととなり、思うようなパフォーマンスが出せなくなったというのが実態ではないかと思います。

ひふみの当初の競争相手は個人投資家だったかもしれませんが、現在は世界中の機関投資家を含むプロが競争相手となっています。大型株市場は小型株と異なり参加者が豊富で一般に効率的な市場と評価されます。

非効率が散見する小型株と異なり、大型株の株価は様々な情報が反映された効率的な価格と言われます。このような市場をターゲットとした場合、市場平均をアウトパフォームする難易度は小型株と比べて格段に高まります。

近年の低パフォーマンスはひふみの運用能力の低下ではなく、競争環境の変化による要因が強いと考えます。自身の得意とする運用手法からの修正に加え、競争相手が少数のアマチュアからプロを含む大多数と変化したので相対的にパフォーマンスが低下したに過ぎません。

このような落とし穴はひふみにのみ該当するわけではありません。多くの運用会社に当てはまります。日本では独立系の運用会社があまり育っていないので自己の運用手法を歪めるほどの純資産を集める独立系ファンドがひふみ以外に存在しなかったに過ぎません。

独立系ファンドだと有名な「さわかみファンド」も運用成績が低迷していますが、あれはひふみ投信とは状況が異なります。私は単純に運用会社としての能力の欠如だと評価しています。

さわかみファンドが公表する情報や代表者の発言を見る限り、プロとしての収益確保よりも自分たちの信じる投資哲学(宗教)に嵌っているように見えます。プロ投資家の使命は収益を稼ぐこと、より具体的にはベンチマークを上回るαを継続的に得ることです。

投資哲学は重要ですがプロとして他人の資産を預かっている以上は理念よりも収益の確保を優先する必要があります。しかしながら、さわかみ投信の発信する情報は自己正当化のバブル煽りが目につきます。

我々のパフォーマンスがイマイチなのはバブル相場を避けているから、という見解です。日経新聞にやたらとこのような趣旨の記事や広告が掲載されているのを目にした方も多いと思います。

当人にとっては重要な主張かもしれませんが一般層にとっては逆効果のような気がします。個人投資家であれば自身の信念に基づき好きな運用を続ければ良いかと思いますが、プロは仕事として資金を預かっている以上、信念よりパフォーマンスを優先すべきです。無駄な広告料を払う前に徹底的なリサーチなど、やることがあるのではないでしょうか?

尚、2020年に注目を集めたARKKのようなファンドはアクティブファンドですがテーマ型の要素が強いので別カテゴリーとしていずれ取り上げたいと思います。テーマ型ファンドの場合、通常のアクティブファンドよりも「旬」が意識されることが強いため、よりタイミングを見極めた投資が重要となります。

アクティブファンドは一般的に1%~2%と運用手数料が高額であることが多いことからインデックスファンドのように脳死の長期運用戦略が採用しにくいです。使い方としては旬のファンドを見極め、運用戦略が有効な期間内のみ活用する方針となります。

しかしながらアクティブファンドの戦略が市場と合致しているのを見極めることは容易ではありません。多くの場合は注目度がピークに高まってから購入ということになりがちです。この場合は大したリターンは期待できず、旬が去った後の下落リスクが大きくなります。

よって、技術やビジネスのトレンドを見極める能力がある投資家が短期運用の手段としてアクティブファンドを活用することで自身の運用の手間を省くような使い方が考えられます。その対価として1%~2%の運用報酬を払う価値を感じるのであれば。

運用報酬2%のファンドを5年保有すると単純計算で10%のコストとなるため、5年で市場平均を10%以上アウトパフォームしない限り投資する意味はありません。加えてそのようなテーマ型アクティブファンドの場合、標準偏差が高くなりがちであるため、他のファンドと同等のリターンの場合は一般的な時価総額加重平均型インデックスの方がリスク-リターン比率が優秀となることもあるので注意が必要です。

本稿ではアクティブファンドをやや辛口に評価致しましたが、アクティブ運用自体は効率的な市場に不可欠だと考えます。アクティブ運用の比率は近年低下しつつありますが、インデックス運用が成り立つのもアクティブ運用が存在するからです。

市場は一般的にはランダムウォークで効率的と言われていますが、バフェットのような投資家が存在することもまた事実であり、市場は総合的には効率的だが局所的には非効率(歪み)が存在していることも示しています。

平均的な投資家は市場の歪みを短期的に捉えることはできても、長期的に捉え続けることは出来ません。市場平均に買ったり・負けたりを繰り返します。よって銘柄分析に時間を要するアクティブ運用はタイムパフォーマンス・コストパフォーマンスの両観点においてインデックス運用を上回ることが困難となります。

これが投資初心者にインデックス運用が推奨される理由です。銘柄分析の時間が不要なのでタイムパフォーマンスに優れ、信託報酬が低いことからコストパフォーマンスにも優れます。

単年ベースであれば市場平均を上回るアクティブファンドは相当数存在しますが、10年・20年という長期の場合、継続的にインデックスを上回ることは至難であり、結果として運用パフォーマンスにおいてもインデックスがアクティブを凌駕する確率が高まります。

と言いつつ、私自身は一定比率で個別銘柄への投資を継続しております。20代の頃と比較すると比率は低下しましたが、私にとって投資は趣味でありライフプランニングの一環でもあります。ライフプランニングにおける資産運用はリスク-リターンをベースにインデックス投信・ETFで運用しており、趣味の投資は個別株を楽しんでいます。

投資の目的は人それぞれであり、目的が達成できる範囲において遊びを含めることも長続きの秘訣ではないかと考えます。アクティブ運用に付随する個別銘柄・業界の分析、最新技術やビジネスの動向の調査、政策金利と為替の予測などは勉強にもなります。

この記事が気に入ったらサポートをしてみませんか?