広告宣伝担当者やマーケターがEBITDAを理解したら喜ばれるかもしれない

サムネイルの「広告宣伝とEBITDAと私」は平松愛理さんの「部屋とYシャツと私」を強引にもじってみました。サムネイルに深い意味はありません、逆に伝わりづらくなっていたらすみません。

最近、マーケター的なnoteをちょこちょこ書いてる気がします。今京都行きの新幹線で、ひと段落したのでnote書いてみました。自分はマーケターなんて言えるほど、世の中のマーケターの皆様より専門性も経験年数も長くはないので偉そうなことは書けませんが、一般的にマーケターと言われてる方とはちょっと異なる観点でマーケティングを経験や考察したり、関わってきたので、気まぐれで風変わりなnoteをぼちぼち書いています。もちろんマーケティング以外のことも書いてます。

本日は掲題の件。

広告宣伝担当者やマーケターはEBITDAを理解したら喜ばれるかもしれない

広告宣伝担当者やマーケターにとってEBITDAという経営指標はあまり近い存在じゃないと思いますが、「広告宣伝部はお金ばっかり使ってー」、とか言われることもあると思いますが、実は自部門のお金の使い方が費用ではなく成長投資としてみなされることがあるかもしれません。

普段、広告宣伝担当者やマーケターは、認知、態度変容、リーチ、ユーザー数、売上、CAC(Customer Acquisition Cost)、CPA(Cost Per Action/ Cost Per Acquisition)、CTR(Click Through Rate)、Lead Generation、等々、マーケティング活動に比較的直結する指標が普段の業務では関わる指標かと思います。

金融系の仕事やスタートアップを経営している人であれば別ですが、大手企業だと、EBITDAというと大体は財務部、役員、統括クラスしかあまり触れないかもしれません。会社によっては部長とかくらいまではあるかもしれませんが。マーケティング部門においては、日々の業務ではほぼ関係者しないでしょうし、会社によってはCMOでも関わりがほぼない指標かもしれません。

普段、宣伝部門・マーケティング部門でも予算策定している方などは存知かと思いますが、宣伝部門・マーケティング部門が使っているお金の仕訳や勘定科目をそれぞれ意識して発注したり、請求書を処理している広告宣伝担当者やマーケターはどれくらいいるでしょうか。

遅まきながら、EBITDAとは比較可能性のある業績指標であるということ、つまり『企業の経営状態あるいは投資案件を全部横並びで同じ目線で比較したい』という要望に応えてくれる指標です。過剰な設備投資であれば投資抑制できますし、適切な投資であれば安定的な成長を示している指標になります。詳しくは、ネットで調べるとたくさん出てくるのでご参照ください。

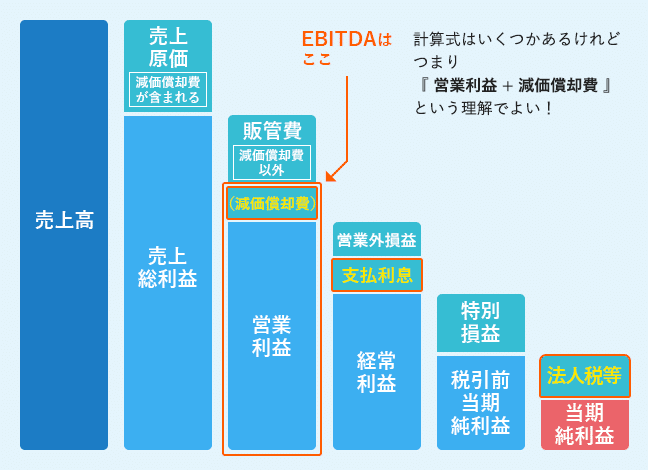

EBITDA(イービットディーエー/イービッダー)とは、「 E arnings B efore I nterest T axes D epreciation and A mortization」の略語で、『利払前・税引前・償却前利益』と訳され、 会社の最終的な利益から、償却費と支払利息(純額)と税金を足し戻した利益 を指します。

Earnings Before (以下の3項目を)考慮する前の利益

Interest Taxes 支払利息・税金

Depreciation (建物や機械などの)有形固定資産の減価償却費

Amortization (のれんやソフトウェアなどの)無形固定資産の減価償却費

EBITDAはこの図解はわかりやすいかもです。

会社やフェーズによってはEBITDAではなく、キャッシュが重要、売上が重要、粗利が重要、昨年対比増益が重要など、重要経営指標も異なるので、そもそもEBITDAを経営の重要指標にしていない会社もありますので、あしからず。もちろんEBITDAが重要だとしても、営業利益とのバランスや他の利益指標も見てバランスで経営判断・評価は必要です。

で、広告宣伝やマーケティング部門の話に戻りますと、なんとなく、自部門で使っているお金をざっくり「経費」として発注の認識をしている人も少なくないのではないでしょうか。経費とは、大雑把に説明すると「買ってから1年で価値がほぼゼロになる消耗品」です。

広告宣伝やマーケティング部門が使うお金では減価償却対象となり、EBITDAは「営業利益+減価償却費」の中に含まれるものもあったりします。つまり成長投資費用の部類です。

その①ダッシュボードやツールの構築費用は設備投資として減価償却になる

例えば、年間3,000万円のライセンス契約のダッシュボードと、その初期構築費用800万円のダッシュボード構築費用のプロジェクトがあったとします。ライセンス契約のソフトウェアは費用での計上になりますが、アウトソーシングしたソフトウェアを導入するための設定サポートや開発は投資となって減価償却対象となりEBITDA上は免除されることもあります。耐用年数は3-5年とかで。

その②ロゴは資産扱いになり減価償却になる

社名や商品名、企業ロゴ等は、「商標登録」すると自社で独占して使うことができます。ただし、商標登録をした場合、ロゴのデザインは資産という扱いになり、10年かけて減価償却することを求められます。商標登録をしなければ、デザインにかかった費用を「広告宣伝費」として処理できますが、商標登録をすると資産として計上する必要が出てくるため、注意が必要です。

今更ですが、なぜ私がこのnoteを書いたかというと、元々デートラマ(現在はMarketing Cloud Intelligenceと名称が変わりました)というサービスを提供する会社で働いていて、数百社のマーケティングや広告のデータ統合やダッシュボード化のプロジェクトに関わってきたためからか、デートラマを辞めてからもちょこちょこ広告主さんからのご相談をいただき、ダッシュボードをどう進めたら良いか、PDCAを早くしたいが何から手をつけるべきか、統合的なマーケティングはどうやったら良いか、といった相談をもらうことがあり、その回答にそのままお答えしてるものじゃないのですが、個人的な雑感をnoteにしてみました。

というのも、以下にも少し書きましたが、広告宣伝部やマーケティング部にツールやシステム開発における予算編成や成長投資の考え方が昔からほぼ変わってない会社が多すぎて、ツール導入やシステム開発予算がないという会社が多すぎて話が進まなすぎるのです。宣伝部長や広告代理店さんは板挟みです。板挟みな方があまりにも多いからこのnoteを書いたというのもあります。

広告宣伝担当やマーケティング担当が「主にメディア費用(広告宣伝費)」だけではなく、成長投資や設備投資、EBITDAにヒットする予算も策定してあげた方がもっと成長する会社もあると思います。

マーケティング領域でも業務改善しながら、システムやツールの設備投資をして戦略的な予算アロケーションをしていかないと、調査費用やメディア費用中心(広告宣伝費)だけでやりくりしていくのは限界がきていると思います。ついつい費用としてメディア費用が大きくなりがちなので、そこに目がいってしまうのはわからなくもないですが。

経営者や財務の方はマーケティングや広告宣伝領域にも広告宣伝費用だけではなく、設備投資や成長投資、EBITDA視点でも見てあげると良い気がします。

最後に、同じ制度下においても個別企業によって違いが出てきます。たとえば日本企業においても、税務で定められている耐用年数とは別に自社で独自で定めている耐用年数を用いて減価償却をしている企業がありますので、財務経理のご担当者にご確認いただくことをお勧めします。

会社によって方針や考え方もそれぞれですので、マーケターや広告宣伝担当の方は、ご興味あれば経営陣や財務とお話しいただくと良いかもしれません。

財務経理のプロから見たら、どこか間違ってるところありましたら、ご指摘ください。

この記事が気に入ったらサポートをしてみませんか?