国内音楽市場はネット配信で復活?ほんとに?

国内の2018年の音楽市場が3年ぶりに拡大に転じた。配信を手掛ける米アップルなどが、データを受信しながら再生する「ストリーミング(逐次再生)」と定額料金サービスで競い、需要を掘り起こした。コンテンツ制作のソニーは関連企業の買収で楽曲を増やし、著作権で稼ぐ。CD主体の音楽市場は減速したが、ネット配信で復活しつつある。

先日こんな記事を見ましたが、いやいやネット配信で復活とかそんなそんなと思ったのでざっくりまとめておきます。

結論としては

・配信も伸びてるけどいまだフィジカル主体

・市場の復活はきっと安室ちゃんのおかげ

・サブスクはやっとスタートラインに立ったくらい

という感じです。

数字を追って見ていきましょう。

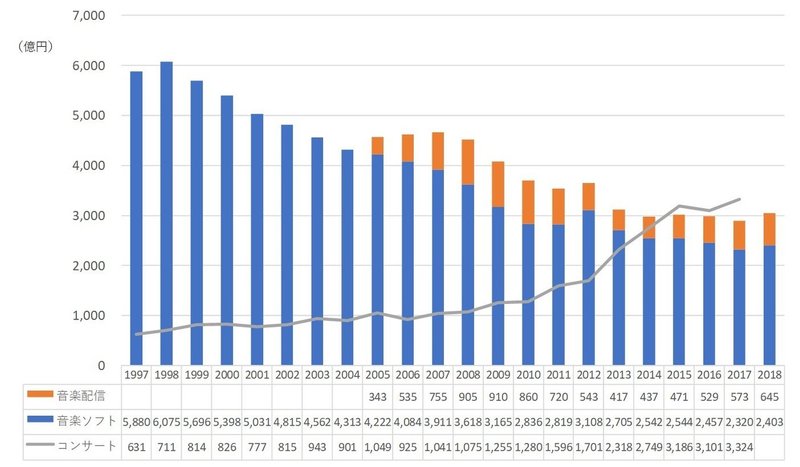

まずは総市場。音楽オーディオと配信は日本レコード協会から、ライブはコンサートプロモーターズ協会から(ライブの18年の数字はまだ未発表)。

ちょっと細かいですがグラフにするとこんな感じです。

音楽市場は2015年以来の前年比プラスですが、2015年から続くライブ>音源の傾向はおそらく変わらないはず。

とは言え市場復活!それはサブスクのおかげ!よかった!ということでいいのか、もう少し見ていきます。

市場は伸びましたか、結局その伸びとは何なのか。

大まかに見ると、増分約155億円のうち、80億円強がフィジカル、70億円強が配信ということになります。配信で復活!と言い切れるかは微妙ですが、確かに配信が市場の伸びに貢献してるのは間違いない。

ではもうちょっとブレイクダウンしてみましょう。

音楽ソフト→オーディオ(CDやレコード)、ビデオ(ブルーレイやDVD)

配信→DL、サブスク、その他

と分けるとこんな感じ。

ついにダウンロード<ストリーミングの時代が来ました。

とは言っても、市場規模的にはまだまだフィジカル主導。桁が違います。ストリーミングのシェアが10%を越えてきましたが、言ってもその程度です。

そして2018年はビデオの伸び方が驚異的です。

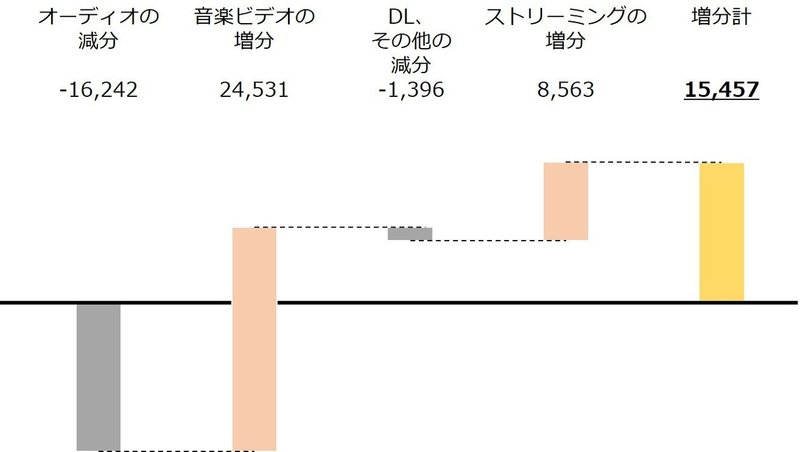

この数字がいかにインパクトあるかは、増分155億円の内訳という観点で見るとよりはっきりします。

ボリュームのでかいオーディオソフトの落ち込みを、音楽ビデオの驚異的な伸びでカバーしています。

では2018年のビデオ、何が起こったの?これはもうはっきりしてます。

はい、安室ちゃんバブルです。

2017年と2018年のDVDとブルーレイの年間ランキングを見比べると、2017年と同じような顔ぶれにどかっと安室ちゃんが乗っかっている構造が見えます。

<2017年>

①嵐 753,714

②SMAP 498,980

③Kis-My-Ft2 252,439

④関ジャニ∞ 230,432

⑤Hey! Say! JUMP 206,561

<2018年>

①安室ちゃん 1,756,771

②嵐 729,630

③Hey!Say!JUMP 366,373

④三代目 J Soul Brothers from EXILE TRIBE 283,335

⑤関ジャニ∞ 253,699

おそらくですが、安室ちゃんのパッケージがなかったらこの伸びがまるまるなくなっていたことを考えると、2018年の国内市場は「安室ちゃんバブルがなかったらほぼステイ」と考える方が自然なのかなと(ベスト盤の影響も考慮するとよりマイナスに触れると考えた方がいいかも)。

ただ、言い方を変えると、仮に安室ちゃんバブルがなかったとしても「パッケージの減分をデジタルが埋めて市場はステイ」という言い方もできなくはないので、デジタルの存在感がだいぶ増してきてるのは事実。でもまだ数字の差はでかいなー

2019年と2020年は嵐バブルがこの穴を…と思いましたけど、おそらく休止後に出る映像パッケージが一番売れそうなので、ガツンと数字乗るのはおそらく2021年ですかね。

まあ何となくサブスクの存在を過剰評価しがちなのが昨今の空気なわけですが、少なくとも産業について語る際には現状に即した論を進めたいですねという話でした。

ちなみに最初に紹介した記事、冒頭で唐突にソニーの話が差し込まれていますが、同じタイミングでこんな記事も出てました。

あと最初の記事書いた記者の方の他の記事一覧。アナログレコードの記事なんかもありつつ、ソニー絡みの内容多めなのが特徴。

最初の記事の内容や見出しのつけ方について背景が見えるような気がしました。

こちらも引き続き是非

もし面白いと思っていただけたらよろしくお願いします。アウトプットの質向上のための書籍購入などに充てます。