投資される経営 売買される経営

上のツイートにありますとおり、「売買される」は「うりかいされる」と読みます。今回は本の紹介ゆえ、本来であれば "rennyの備忘録" にポストすべきなのですが、こちらにポストすることとしました。ページビューが随分減ってしまった "rennyの備忘録" も書籍の紹介はそこそこの注目があるんですけど、それでもこちらにしました。理由は 「面倒くさい投資家」 の方にこそご紹介したいと考えたからです。"rennyの備忘録"だと、涙腺の違う投資家の方、涙腺なんて無い投資家の方もご覧になりますからね。こちらをご覧くださる方は、私と涙腺の似た投資家の方が多いだろう、そんな私の勝手な思い込みがこちらにポストした理由です。

さて、現在、私が運営に関わっている『投信ブロガーが選ぶ!Fund of the Year 2016』の投票を受け付けています。私も投信ブロガーの一人として投票を済ませました。

私が今回投票したファンドは、いわゆる「エンゲージメント・ファンド」です。

http://www.nomura-ir.co.jp/irweb/column/dialogue03.html

こちらに「エンゲージメント・ファンド」を運用している運用会社の具体例がいくつか挙がっていますが、その中の1社が「みさき投資」です。その「みさき投資」の代表の中神さんが今回の本の著者です。Web検索すると、「みさきエンゲージメントファンド」というファンドがHITします。公募のファンドではなく機関投資家を「金主」とした私募ファンドを運用しているようです。ファンドに組み入れるのは、10-15の上場会社を厳選。その厳選した会社の経営者、経営陣との対話を通じて、企業の変革を後押しし、資本市場からの評価を高めリターンを享受するというスタイルです。EDINETの「大量保有報告書」をチェックしてみると、

が「みさき投資」のファンドの組み入れ先と見られます。「大量保有報告書」の「保有目的」にはこんな風に書かれています。

弊社の「働く株主(R)」というコンセプトと、日本版スチュワードシップ・コードの精神に則り、『経営者と投資家の建設的な対話を通じた中長期的リターンの拡大』を実現するため

他の投信会社の多くは、大量保有の目的として、「投資一任契約」及び「投資信託委託契約」に基づく純投資、としているのと比べると際立って異彩を放っています。

「みさき投資」のようなエンゲージメント・ファンドがユニークなのは投資先が上場を維持するところにあります。上に挙げた実際の3社に普通の個人投資家も「コバンザメ」的に投資することができます。

プライベートエクイティ・ファーム(PE)の手法とは全く異なっています。彼らの場合、会社の支配権を取得して非上場化するのが通常です。彼らは支配権を持っているのでEXITを一気に、一瞬で決めることができます。一方、エンゲージメント・ファンドの場合は、株式は上場しています、しかも、ごく一部の株式です。EXITはPEよりも難しいものと想像されます。

PEの方が投資ファンドとして色々融通が利くと思われます。でも、それでも、エンゲージメント・ファンドが存在している。そのエンゲージメント・ファンドの最前線にいらっしゃる方がどんな考えをお持ちになっているのか、ということに強い興味を抱いたので、この本を読んでみたわけです。

目次です。

はじめに

第1章 なぜ投資家は分かりづらい行動をとるのか 投資家生態学

第2章 会社には(当たらずとも遠からずの)「絶対価値」がある

第3章 持続的に価値が上がる会社とはどんな会社か

第4章 「投資される経営」持続的価値向上の事例集

第5章 「投資される経営」のための基本ガイド

おわりに 投資家という存在の意味

長めの解説 一橋大学大学院教授 楠木建

印象に残った個所、感想を以下書いてみます。

この業界の人は会社のことを「銘柄」と呼ぶのです。場合によっては上場企業についているコード番号で呼びます。まるで会社を完全な「無機物」として扱っているかのようです。

(中略)

私の経営する投資顧問会社では会社のことを「銘柄」と称したり、コード番号で呼んだりすることを厳禁しました。(中略)会社という「有機体」に投資しているという原点を忘れないように努めたのです。

上場会社への投資を生業にする業界を端的に表現しているように感じました。一方で、投資される側、会社経営者に対してこんな苦言も。

本当は様々に分類できる投資家のタイプも理解せずにステレオタイプに受け止めたり、時として投資家とあったり議論すること自体毛嫌いする経営者にもお会いします。

第1章

上場会社の経営者に、投資家のことを、その生態を知ってもらいたい、ということが説明されているのが第1章です。

第1章で一番印象的だったのがこの個所です。

世の中は大きく「買ってから勝負が始まる」事業と、「買った瞬間に勝負が決まる」事業に二分されると思うのですが、付加価値が薄く買った後に足せるものがほとんどない上場株式の投資事業は後者の典型なのです。

付加価値が薄いことのもう一つの帰結は、競争相手が簡単に出てくるということです。(中略)過当競争になりがちな事業なのです。

この後、日本に短期・順張り投資家が多数を占め、長期・逆張りの投資家が少ない理由について考察されています。

「短期投資の連鎖」

これがその理由であると指摘されています。著者の中神さんの長期投資の連鎖でポジティブなサイクルを生み出したいという熱い想いがこの本の底に流れているのを感じます。一方で、「(結果としての?)長期保有」と「長期目線」の違いについても指摘されています。また、流動性についても次のような指摘がなされているのが印象的でした。

株価は経営を表す鏡であると言われますが、少数の投資家だけが形成した株価の信頼性は高くありません。

第2章

本の第2章では、「みさき投資」がどのように投資先を選び出すのか、その際の定量的なアプローチ、「いくらで買うか、いくらなら買えるのか」について説明されています。

米国・コロンビア大学ビジネススクールのグリーンウォルド教授の考え方がベースになっているそうです。

最も保守的で安心できる「資産バリュー」、一般的な「収益バリュー」、そして野心的な「成長バリュー」の3つからなる「絶対価値」算定プロセスです。

まず注目されるのが、「資産バリュー」と「収益バリュー」との差、この本では「超過利潤」とも表現されていますが、これが存在するか否か、存在する場合、その源泉は何かについて考察されています。そして、こう結論されています。

超過利潤が出ていないということは・・・長期投資の対象にはなりづらい

もう一つ重要な指摘がなされます。

超過利潤を上げられない会社が大きくなっていくことは「成長」ではなく、単なる「膨張」にすぎません。

「成長バリュー」については次のように説明されています。

「成長バリュー」の算定は、企業の絶対価値を算定する中で最も難しい作業の1つです。(中略)これこそが投資家としての「心眼」を問われる点です。

と「成長バリュー」の読み切ることの難しさが語られています。これが投資の成否、長期的に見たリターンの多寡を決定づける一つの要素になるものと理解しました。

第3章

「どんな会社に投資したいか」ここからは定性的なお話です。

長期投資家は「長期調査家」

非常に広範な資料から

「この会社は、本当に長期投資を行うに値する会社かどうか」

を見極めようとするそうです。その一例がWeb上にありました。

http://www.jpx.co.jp/equities/listed-co/seminar/management/tvdivq0000005pdc-att/01_nakagami_shiryou.pdf

このリンク先をご覧になったら、このノート自体の存在意義が、というところですが、ご覧になってみてください。本のエッセンスが凝縮されています。

戻りましょう。

「長期投資に値する」とは、「長期間にわたって企業価値が持続的に上がり続ける」ということを意味します。

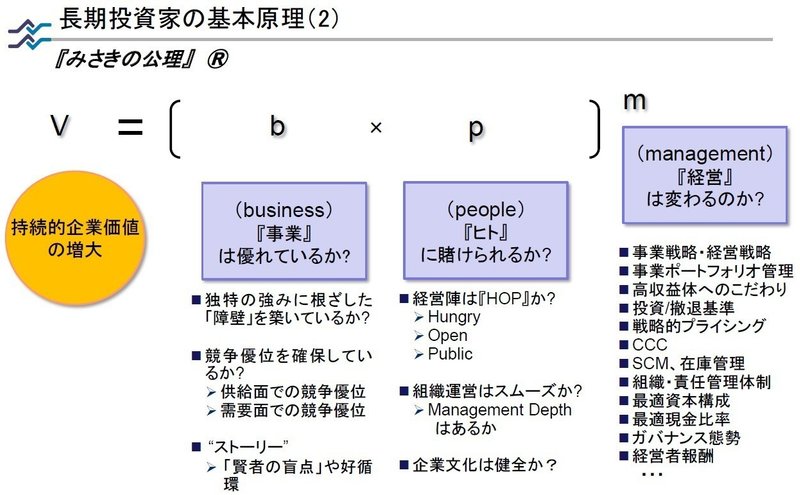

そんな会社を峻別するものとして、「みさきの公理」が紹介されます。

↑のpdfファイルでも紹介されています。

b; business

市場での競争においてどんな「障壁」を築いているか、それはどれほど強固なものであるか、それが大事ということです。

この部分は、どう言えば良いのでしょう、色々と事実を検証して、分析を加えられる部分だと思います。単純化し過ぎだと思いますが「左脳」的な部分です。

p; people

投資先選定においてはこの「p」を見極める部分が最も難しく、一方で投資家としての醍醐味が最も味わえる部分でもあります。

私自身、勤務先でベンチャー投資やPE投資に携わりましたが、結局「ヒト」だと感じていたので、この指摘には強く共感しました。

ここで出て来るのが"HOP(Hungy, Open, Public Mind)"というクライテリアです。ここでPublic Mindが出て来るのは上場会社が投資対象になっているからですね。

広い意味での公(おおやけ)の意識に欠けていたり、「社会の公器」意識なく経営している経営者には、長期投資家は絶対に投資しません。

このように断言されていますが、私個人はここが非常に重要な要素だと感じました。

このpは「右脳」的な部分ですね。

そして、m; management

b、p がしっかりとしたものであるうえで、持続的に企業の価値を高めていくのがmだというのが、「みさきの公理」です。このmをどのようにレベルアップしていくか、そこに経営者と投資家との協働の可能性が沢山あるはずだ、というのがこの本の一番の主張になっていると私は受け止めました。

この説明が終えられて登場するのが「感情」です。

私は人間が最後までブレない行動をとるためには、「感情」こそが大事だと考えています。

そして、こんな風にまとめられています。

長期投資家の最後のよりどころは「好き嫌い」なのです。

私も投資信託に投資するか、買ってみるか決める最後の拠り所は「好き嫌い」です。好きにならなきゃ、惚れなきゃ、投資をしませんし、嫌いになったら、お別れしたくなったら、解約します。

「好き嫌い」

私にとっても最大の、最後の投資基準になっています。

第4章では、「m」の事例が様々紹介されています。そこには経営者と投資家との協働がなし得た成果も見られます。この事例の数々から「m」を洗練させてていくこととはどういうことか、が分かります。

第5章では、「m」の様々なテーマについて、著者・中神さんがコメントされています。「成長と膨張の違い」「コーポレート・ガバナンス」「M&A」「配当・自社株買い」「最適な財務構成」などなど。

本の最後に「投資家という存在の意味」が語られています。

経営者と投資家との対話から新しい何かが生みだし、「山を動かすんだ」という、著者の強い意思を感じ取りました。

楠木さんの長めの解説も分かりやすくて、楽しく読めました。

以上、ちょっと長くなりましたが、非常に強く印象に残った本でした。私と涙腺が似た、「好き嫌い」の嗜好性が似た方には一度手に取ってほしい一冊です。

みさき投資のような投資哲学が明快で、なんだろう、ワクワクするようなエンゲージメントファンドが公募投信でもう少し増えてたら良いな、とも感じました。そんな想いが高まってこうなった次第です。

http://renny.jugem.jp/?eid=4881

最後に。

本のタイトルですが「売買される経営」に「うりかい」とふりがなが付いていましたが、「Bye-Bye」というふりがなであっても・・・というのは、上場会社の経営者に対する敬意が不足していますかね。なんてちょっぴり感じました。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5