年金型保険、貯蓄型保険って果たして「自分ごと」の資産形成でしょうか?

https://www.nikkei.com/article/DGXMZO45773130W9A600C1EE9000/

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」をきっかけに、資産形成についての関心が高まっているようです。

その流れで先般「年金型保険、貯蓄型保険」への関心が高まっているらしい、とSNSで目にしました。

金融審議会の報告書では次のような指摘がされています。

今何ができるか、何をすべきか。標準的なモデルが空洞化しつつある以上、唯一の正解は存在せず、各人の置かれた状況やライフプランによって、取るべき行動は変わってくる。今後のライフプラン・マネープランを、遠い未来の話ではなく今現在において必要なこと、「自分ごと」として捉え、考えられるかが重要であり、これは早ければ早いほど望ましい。そして、金融サービス提供者はこうした顧客の状況に対して、どれだけ顧客本位で一緒に考

えることができるか。「自分ごと」として顧客に寄り添って考えることができる金融サービス提供者が顧客からの信頼を勝ち得ていくと考えられる。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

年金型保険を、資産形成のツールとして使うこと。それそのものは個々人の自由だと思います。が、それが「自分ごと」としてよく考えての結論なのかどうか、とりわけ資産形成のために多くの時間がある若い人たちは、よく考えてみるべきだと思います。

年金型保険は「保障(何か不測の重大事に対する備え)」と「資産運用」がミックスされた商品で一見魅力的かもしれません。株式や投資信託のように日々の時価評価が出るわけでもありませんし。しかし、この商品を選ぶということは「資産運用」を行っていることには間違いありません。某社の銀行窓販の資料を見てみました。

20ページのpdfファイル。「運用」という言葉で検索してみました。

外貨の高金利で積極的に運用し、

せっかく外貨の高金利で運用するんだからなるべくふやしたいな

外貨の高金利で運用して毎年うけとりたいな

外貨の高金利、しかも複利でご資金を運用。

「運用」という言葉が何度も出て来ますが、高金利、外貨も。しかし、非常に不思議に思われるのは、いったいどういう資産で運用するか、がなかなか出て来ません。

そこで「債券」で検索してみることにしました。

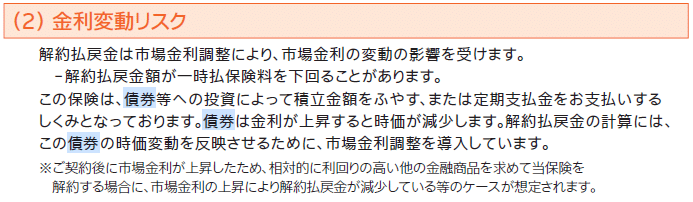

この箇所に3度、登場していました。保険料は「債券等」で運用されることがここでようやく説明されています。しかし、国債なのか、社債なのか、長期債なのか、短期債なのか、一切分かりません。

こういう説明だけはしっかり付けられています。

こうした「資産運用」って、資産形成を「自分ごと」として考えて取りうる選択肢なのか、よーく考えるべきだと私は思います。この保険に支払う保険料は、資産形成という面では「元本」に相当します。その「元本」が一体、どのように運用されるのか、その全てを保険会社に委ねてしまう、それが果たして「自分ごと」なのか。

そうしたことを考えるのを止めてしまうのが「自分なんだ!」というのであれば、それはまあ、そうなんでしょうけど。

この「自分ごと」って「オーナーシップ」と言い換えることができると思います。

「投資って何やねん」ということですね。ほとんどの人が売り買いすることだとか、為替のなんかやることだとか、そういうことが投資だと思ってる人が多いんですけど、自分の持っている才能と時間を何に投下するのか、これは何を言ってるのかというと、自分のオーナーになるってことですよね。

https://kenja.jp/10478_20190618/3/

自分自身の資産形成、オーナーシップを意識して、何にどう自分のお金を振り向けるのか、よく考えて決断することが大切だと思います。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5