年収500万円で借りる住宅ローン:返済可能額とプラン作りのポイント!

1.はじめに

「いよいよ念願のマイホームを買うことになったけれど、パートナーと合わせて世帯年収は500万程度。これで家を買うことはできるのだろうか?」「住宅ローンで無理なく返済できる、月々の金額はいくらくらいだろう?」

この記事では、そんな悩みを抱えている皆さんに向けて、世帯年収500万円で組める住宅ローンの上限をまとめました。また、記事では住宅ローンを借りる上で考えるべきリスクや、生活費なども考慮した「現実的な月々の返済額」もまとめているので、ぜひご覧ください。

2.世帯年収500万円の場合、どの程度の住宅ローンが組めるか

一般的に、住宅ローンの借りることができる金額の上限(借入上限額)は年収倍率や返済負担率を考慮します。実際に、それぞれの観点での借入上限額をまとめました。

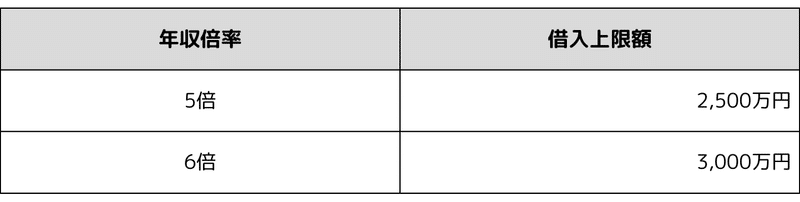

(1) 年収倍率から計算する住宅ローンの上限

住宅ローンの借入額を計算する際の基本が「年収倍率年収倍率(年収に対する住宅ローンの借り入れ額の比率)」です。銀行の審査基準として一般的な年収倍率は、原則として「年収の5~6倍」程度とされています。例えば、世帯年収が500万円の場合、住宅ローンの上限額は下記のように算出できます。

しかし、これはあくまで上限であり、全額借り入れると返済の負担が大きくなる可能性があります。自己負担額やライフスタイル、将来的な収入見通し等を考慮し、適切な借入額を計画することが重要です。

(2) 年収倍率は年々増えている?

近年、若者の間で住宅ローンの借入期間が長期化する傾向が見られます。その背後には、住宅価格の上昇が考えられます。一定の生活水準を維持しつつ住宅を購入するためには、より多くのローンを組む必要があるという現状が挙げられます。

「日本住宅保全協会」の統計データによれば、過去10年間で平均的な住宅ローンの年収倍率は約5倍から7倍に増加しています。これは、一般的に言われる「年収の3倍〜5倍」を大きく上回る数値であり、年収500万円の人であれば、かつては2,500万円程度までだった住宅ローンの上限が、現在では3,500万円以上にもなっていることを示しています。

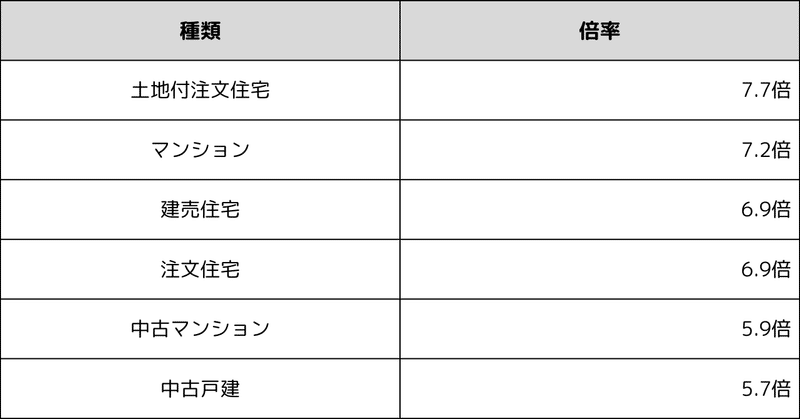

住宅金融支援機構の「2022年度フラット35利用者調査」では、住宅ローンの年収倍率は以下の通りでした。

出典:https://www.jhf.go.jp/files/400366726.pdf

(3) 月々の返済負担率を考慮した住宅ローンの組み方

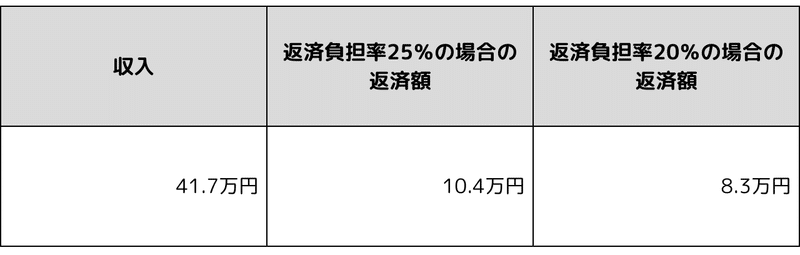

住宅ローンの組み方を考える際、月々の返済負担率は非常に重要です。これは月々の返済額が収入に占める割合を示しており、一般的には25%程度を目安とされています。

具体的な計算例を見てみましょう。年収500万円の場合、月収は約41.7万円(500万円÷12ヶ月)となります(この計算では手取り額を考慮していない点に注意してください)。ここから25%を計算すると、返済額は約10.4万円(41.7万円×25%)となります。

しかし、これはあくまで目安であり、各自のライフスタイルや将来設計により変動します。例えば、子どもの教育費や趣味などへの投資を重視する場合は、返済負担率を下げることを検討しましょう。自身のライフスタイルに合わせた最適な返済負担率を見つることが、安心して住宅ローンを組むための重要なポイントです。

3.住宅ローンを最大借入可能額まで借りるリスク

ここまでは、住宅ローンの借入上限額を基準に考えていきました。しかし、人生にはさまざまなイベントが起き、それに伴い出費も生じます。そうしたリスクを想定して、借入金額を考えることも重要です。

(1) 新型コロナウイルス等の外的要因による収入減少リスク

新型コロナウイルスの感染拡大は、経済環境全体に大きな影響を与えました。企業の業績悪化や個人事業主の売上が減少し、一部では雇用が不安定になる等、多くの人々が収入を減らしてしまいました。

こうした外的要因による収入減少は、住宅ローンの返済に影響を及ぼします。例えば、月収30万円の世帯が年利1%、35年返済の住宅ローンを組んだ場合を想定しましょう。下表は、収入が20%減少した場合の返済負担額の変化を示しています。

同じ返済額でも収入減少により返済負担率は大幅に上昇します。このように、外的要因で収入が予想外に減少するリスクがあるため、住宅ローンを組む際には十分に配慮したプラン作りが求められます。

(2) 急な出費や予期せぬ経済的負担

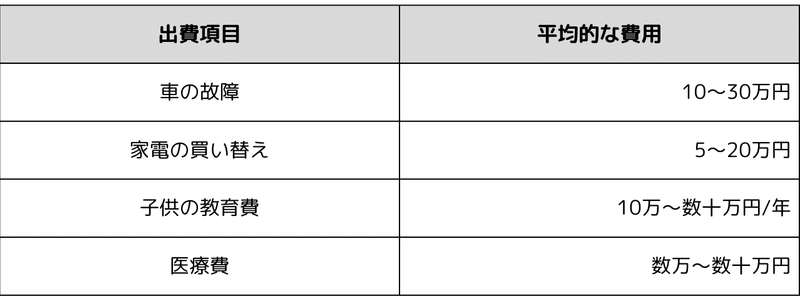

急な出費や予期せぬ経済的負担が生じた場合、返済計画が大きく狂ってしまう可能性があります。例えば、車の故障や家電の買い替えなどの急な出費、または子供の教育費や医療費などの予期しなかった経済的負担が発生した場合、予め計画していた返済金額だけでなく、これらの出費も捻出しなければならない状況になります。

仮に予期せぬ出費が起きたとして、実際にどれくらいの経済的負担が生じるのかを、一例として表にしてみました。

このように予想外の出費は、住宅ローン返済に影響を与える可能性があります。そのため、住宅ローンの借入額は、こうした急な出費や予期せぬ経済的負担も考慮に入れ、無理なく返済可能な範囲で設定することが重要です。

(3) 頭金を意識しすぎてキャッシュ不足に陥るという罠も

ちなみに、住宅ローンは非常に高額な借入金額である一方で、世の中でもっとも金利の低い商品のひとつでもあります。数千万円という金額で生じる金利を抑えようと、なるべく頭金を多く出そうとする人もいますが、結果キャッシュがなくなり自動車ローン・教育ローンを組んだ…となっては本末転倒です。

頭金をどの程度用意するかも、将来的な経済的負担を意識して考慮したほうがいいでしょう。

(4) 変動金利ローンを選択した場合の金利上昇リスク

変動金利ローンは金利が一定期間ごとに変動するため、低金利時期にはとても魅力的な選択肢です。しかし、金利上昇リスクを忘れてはなりません。

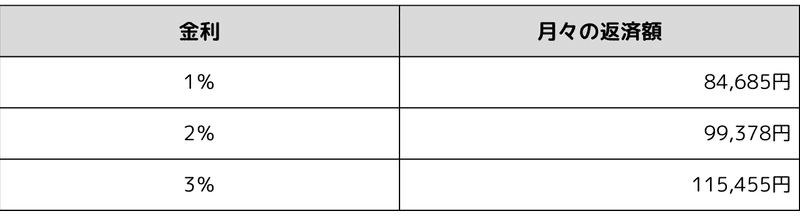

具体的には、金利が上昇した場合、返済額も増えるため、予定していた月々の返済額を超える可能性があります。年収500万円という収入であっても、このリスクは避けられません。

下記の表は、金利1%、2%、3%時の月々の返済額を示したものです。例えば、3%になった場合、返済額は大幅に増えてしまいます。このように、変動金利ローンを選択する際は、金利上昇リスクを十分考慮した上で、自己負担可能な返済額を見極めることが重要です。

変動金利の変化による月々の返済額の違い(借入金額3,000万円、35年返済、元利均等の場合

(5) ローン返済者への救済措置?変動金利の「125%ルール」

変動金利には「125%ルール」というものが存在します。これは簡単に説明すると、金利が急上昇しても毎月返済額をすぐに変化させないという、緩和措置のひとつです。仮に変動金利が2%→3%と1.5倍になったとしても、金利の上昇幅は「前回の返済額の125%を超えない」というルールが設定されています。

このルールがあるため、今後歴史的な金利上昇が起こらない限りは、返済額の急上昇を心配する必要はないでしょう。

(6) 直近30年の金利の変動は?

ちなみに、1984年〜2023年8月の変動金利は次のように推移してきました。直近10年以上は2.4%前後でほぼ推移しているため、近い将来で変動金利が大きく動くリスクは低いと言えます。とはいえ、今後経済がどうなるか分からないため、住宅ローンを検討し始めたら常に金利の動きをチェックしておきましょう。

4.世帯年収500万円で現実的に考えられる住宅ローン借入額

ここからは、より現実的に「世帯年収500万円の人が住宅ローンを借りた場合の生活」を想定していきましょう。具体例で収支バランスを表にまとめているので、ぜひ参考にしてみてください。

(1) 支出やライフスタイルを踏まえた現実的な借入額の設定

年収500万円の世帯が住宅ローンを組む際、現実的な借入額を考えるには、月々の支出や生活スタイルを踏まえることが重要です。

例えば、月々の支出として「食費」「教育費」「交際費」など固定的な生活費を把握しましょう。また、趣味やレジャーへの予算、車の維持費、将来的な家族構成の変化なども考慮に入れます。これらの金額を合計したものを、手取り収入から引くことで、住宅ローンの返済に充てられる金額が見えてきます。

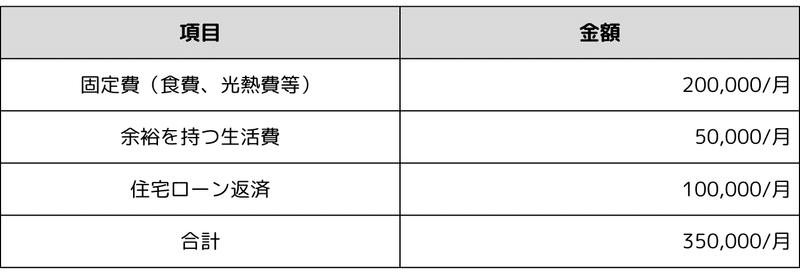

年収500万円の場合、以下のような支出パターンを設定し、住宅ローンの返済に充てることができるでしょう。

年収500万円の場合、手取りの年収は約3,84,000円、月収は320,000円となります。そのため、上記の支出を差し引いた後の約120,000円が住宅ローン返済の上限となります。

※手取りの収入はボーナスなしで計算しています。配偶者の有無などで手取りは変動するので、あくまで参考として考えてください。

ただし、突発的な支出や今後の生活設計(子供の教育費や老後資金等)も考えると、全額をローン返済に充てるのはリスクが高いです。そのため、例えば月額100,000円をローン返済に充てるという設定が現実的なライフスタイルを維持しながら返済可能な範囲と言えるでしょう。

(2) 返済負担と生活の質のバランスで考えると?

住宅ローンの返済負担と生活の質は密接に関連しています。年収500万円の世帯では、借入額が多すぎると毎月の返済が重荷となり、生活の質が下がる可能性があります。

例えば、家計の中心となる食費、光熱費、通信費、保険料などの固定費が月20万円、余裕を持った生活を送るために別途月5万円が必要とする場合、年収500万円の家庭では、これらの生活費に加えて、毎月の住宅ローン返済額は大体10万円程度が適切となります。

これにより、返済に困らない範囲での住宅ローンを設定し、生活の質を維持するバランスが取れます。しかし、これは一例であり、各家庭のライフスタイルや支出状況により異なるため、ご自身の生活設計と照らし合わせて検討することが重要です。

(3)rooTreeで世帯年収500万円のプランを考えました!

rooTreeでは実際に、世帯年収500万円の家族が建売住宅を購入した場合の返済プランを計算しました。Instagramに細かな間取りやポイントも記載しているので、ぜひチェックしてみてください!

5.自分に合った適正な住宅ローン借入額を把握するためのシミュレーション方法

世帯年収500万円といっても、個々の過程の生活スタイルや家庭環境は大きく異なるので、適正な住宅ローン借入額も変化します。自分たちにあった返済プランを考える上でおすすめなのが、「住宅ローンシミュレーション」です。

(1) 住宅ローンシミュレーションの活用方法

住宅ローンシミュレーションとは、自身が組む予定の住宅ローンの返済計画を見積もるためのツールです。このシミュレーションを活用することで、自己負担額、返済期間、金利などを変動させた時の返済額や総返済額を把握することが可能となります。

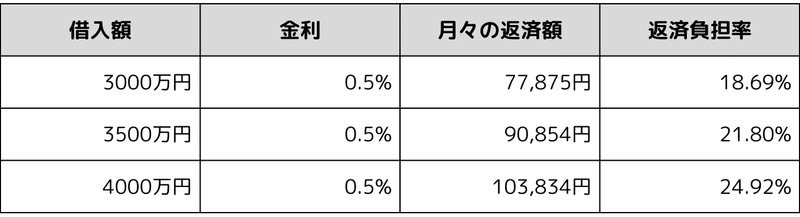

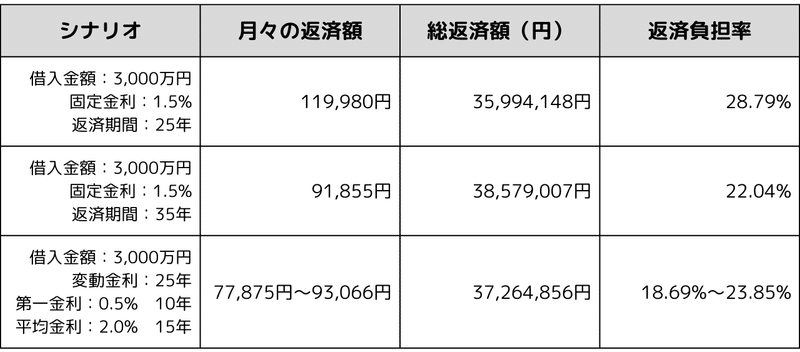

たとえば、年収500万円の場合に35年返済で組むローンの月々の返済額をシミュレーションすると、以下のような結果が得られます。

このように具体的に数字を出すことで、自身の経済状況に照らしてリアルに返済額をイメージすることが可能です。住宅ローンは長期間にわたる大きな負債ですので、シミュレーションを活用して慎重に計画を立てましょう。

(2) 複数のシナリオを想定したシミュレーションの重要性

住宅ローンのシミュレーションは一つのケースだけでなく、複数のシナリオを想定して行うことが重要です。例えば、返済期間を25年とした場合と35年とした場合、固定金利か変動金利か、ボーナス払いがあるかないか等、同じ年収でもローンの組み方により返済額は大きく変動します。

また、将来的な収入増や家計の変動に備えて、シミュレーションは定期的に見直すことがおすすめです。あらかじめ複数のシナリオを検討しておくことで、自身のライフプランに合わせた最適な住宅ローン計画を立てられます。

6.まとめ

世帯年収500万円の方々が住宅ローンを申請した場合の、借入上限額や月々の返済額について紹介してきました。この記事で、少しでも住宅ローンを利用した場合のイメージが鮮明になれば幸いです。

rooTreeでは、マイホームに欠かせない資金計画書の作成をはじめ、マイホームを手に入れるためのさまざまなサービスを提供しています。これからマイホームの購入を検討している方は、ぜひ当サービスをチェックしてみてください。

rooTreeでストレスフリーな家づくりを!

rooTreeは、「家づくりの全体像が掴める、不安だらけの家づくりをルート案内」というコンセプトの元、さまざまな機能でお客様の家づくりをサポートするサービスです。

理想のマイホームの選択肢を絞れない。家づくりに欠かせない資金計画書を作るのが大変。そんなお悩みを抱えている方は、ぜひ私たちにご相談ください!

マシュマロでご相談受付中です!

RooTreeは、匿名のメッセージサービス「マシュマロ」で受け付けています。家づくりで気になるちょっとしたご質問を、ぜひお気軽にお寄せください!

この記事が気に入ったらサポートをしてみませんか?