クレディセゾンはいかにして私をセゾンカード沼にはめ込み、年会費22,000円を払わせるに至ったのか。

ご無沙汰しております。泉水です。

噂に聞く所によると、昔々ある時代にはクレジットカードが「ステータス」だった時代があるそうだ。

ブラックカードやプラチナカードをスマートに切る大人がかっこいいとされ、必死により上位のカードを手に入れる為の「修行」をしていた人もいるんだとか。

ちょっと信じられない。

現代の会計シーンはこんな感じだもの。

店「お会計は?」

客「ぺいぺいで」

ぺいぺい(笑)

締まりも何も無いですな。

セゾンにしてやられた

さて。なんで今日はクレジットカードの話を書こうと思ったか。

ちょうど年会費22,000円の「セゾンプラチナ・アメリカン・エキスプレスカード」が届いたのだが、ここに至るまで僕は4枚のセゾンカードを作っており、その間にそれまで使ってきた他社のクレジットカード達を次々と端役に追いやってきたことを思い出したからです。

年会費のかからないカードから始まった僕のクレディセゾンライフが、プラチナカードの取得に至るまでの流れがあまりに華麗で、クレディセゾンという会社の商品開発力の高さに驚いたのがきっかけだ。

今思うとクレディセゾンは何年もかけて僕に年会費を払わせることを虎視眈々と狙っていたのかもしれない。

クレジットカードとの出会い。

話は9年前、2012年10月1日。新卒で入社した富士ゼロックスの内定式にまで遡る。

その日、入社にあたり給与振込の銀行口座を指定するよう案内された。

それと同時に推奨の銀行口座として三井住友銀行を勧められ、申込書が配られた。

富士ゼロックスは元々は外資系企業ではあるが、富士フイルムグループでもあり、すっごい大きな括りで言うと三井系に分類される。たぶんその兼ね合いだと思う。

そんな縁もあり、三井住友銀行のとキャッシュカードとクレジットカードが一体になったSMBCプライムゴールドカードが出来上がった。キャッシュカードとクレジットカードが一体になってるなんて便利じゃないか。しかもiD決済もこのカードで出来る。このカード、年会費が初年度無料で翌年から5,500円である。

しかし1年後、2013年に新卒1年目の生活を送っていた僕はゴールドカードを継続するかどうか迷っていた。どう考えても5,500円の年会費の元は取れない。

作った当初はゴールドなら旅行に行った時にラウンジに入れて便利じゃないかと思っていたが、いざ友人や彼女と旅行に行くと、彼らはゴールドカードとか持ってないので、自分だけラウンジに入るわけにも行かず、使い道がなかった。

また、還元率が低いのが気になってしまい、既に高還元率なカードを使い始めていて、完全にサブカード化していたのである。

2016年、セゾン沼に片足を突っ込む

それから2年後、2016年の頭に僕はゼロックスを退職し、MAMORIOというIoTスタートアップへの参画を決めていた。

従業員4万を超える大企業から従業員数3人のスタートアップへ。

企業規模は1万分の1。社会的信用度の低下は避けられない。

「クレカは作っておけ」「金は借りれるだけ借りておけ」と言われ、今のうちに出来るだけ与信枠の大きなカードが欲しくなった。

ある日、社内ポータルにクレディセゾンとUCカードの優待が掲載されていた。

それによると、それぞれセゾンゴールド・アメックスとUCゴールドカードが「永年年会費無料」とのことだった。

すぐに申し込むと、与信枠がそれぞれ300万円ずつ付与された。サンキュー大企業!

その後、結婚した際には家族カードの発行も無料だったので、セゾンゴールドを嫁にも渡した。ETCカードも無料だったので何枚か発行した。

2016年、セゾンアメックスがメインカードに躍り出たのであった。

ちなみにスタートアップ在籍中にも何枚かカードを作ったが、与信枠は20万、30万しかつかなかった。一応COOであったのに。笑

数年後には会社からプロパーのアメックス・ビジネスプラチナを役員に支給してくれていたので高価な機材を買ったりなどはそちらでしており、特に困ることはなかったが。

2018年末、キャッシュレスブーム来たる

この年、PayPayの100億円キャンペーンを発端とし、空前のキャッシュレスブームが来ていた。

当時の自分はスマホでのiD決済を主としていた。

これに関連して、新卒の頃に見限ったはずの三井住友銀行カードの立ち位置が上がっていた。iDとの紐付けが可能なカードが手元にこれしか無かったからだ。

そして、僕はQRコード決済のUXの悪さに辟易としており、還元が終わったら誰も使わなくなるのではないかと思っていた。

そもそも僕はSuicaしかり、プリペイド型の決済は好かなかったのでとても不満を抱えているユーザーだった。

それでもキャッシュバックの大きさには抗えずYahoo!カードも作ってPayPayを使っていたのがそこからの1年だった。

QRブームの落ち着きと非接触決済への回帰

2019年も後半に差し掛かると、QR決済の還元率は急激に悪化。クレカの還元率と大差がなくなってきた。

そして、予想通り僕はおサイフケータイへの回帰を画策していた。

この時、会社でAndroid端末の検証を担っていた僕は複数のAndroidを行き来していた。

その時に問題となったのは、おサイフケータイiDの機種変更手順の煩雑さだ。事前に機種変更の設定を行い、アクセスコードを払い出し、面倒なログインプロセスを何度も繰り返しながら新しいケータイで再設定を行う。

これが複数台を渡り歩く自分にはとにかく面倒で仕方なかった。

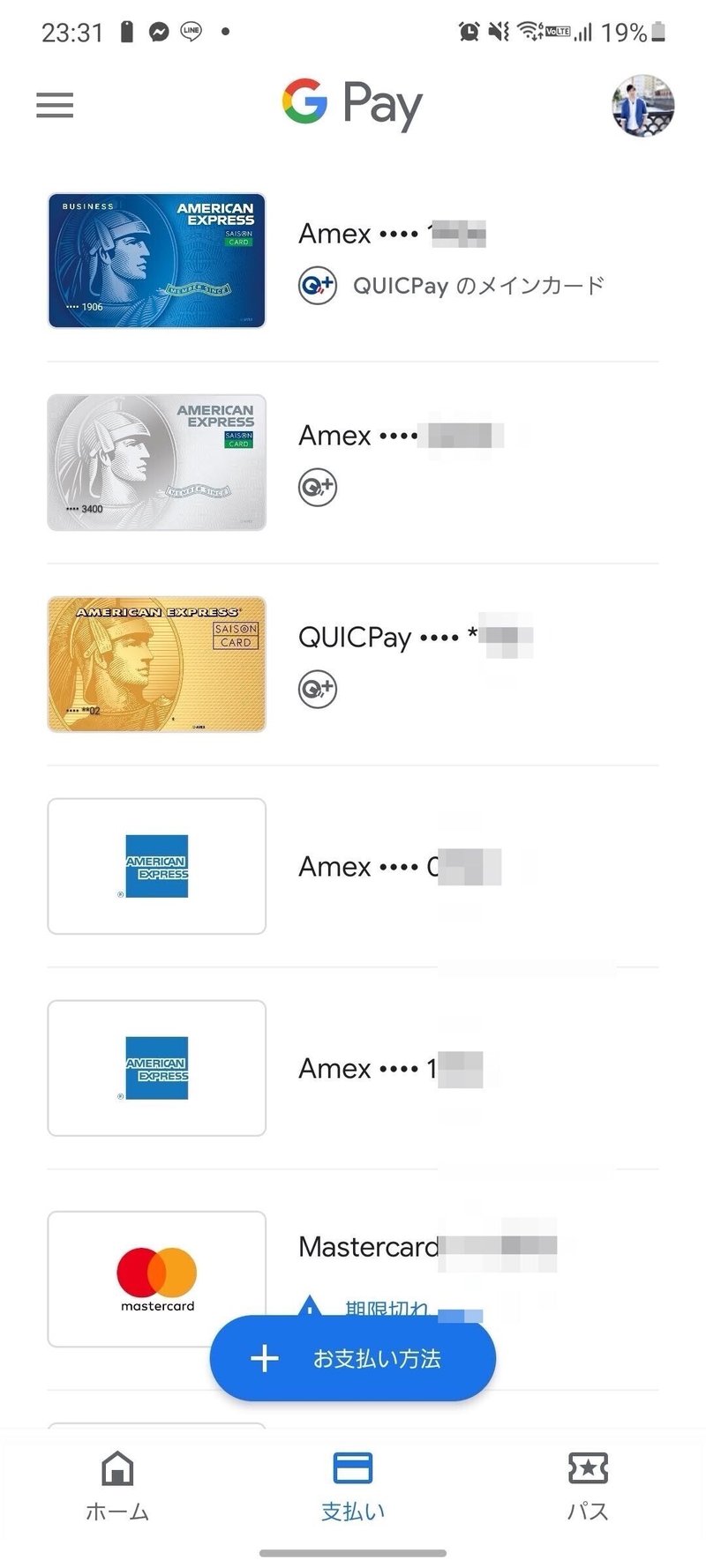

そこで目をつけたのがGoogle Payを活用したQUICPay決済だ。

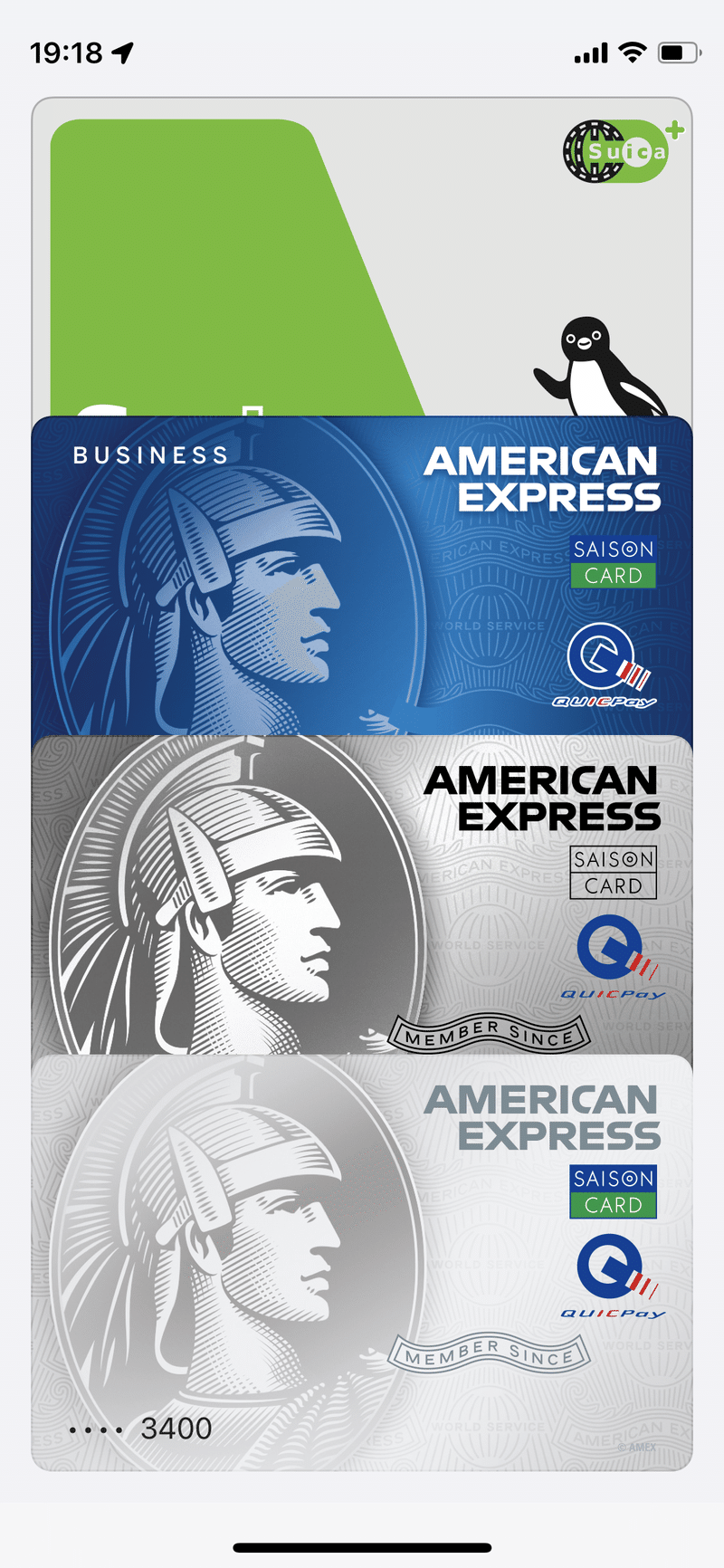

Google PayとQUICPay、そしてセゾンカードの組み合わせは、カード番号をスマホに入れるだけですぐに非接触決済を使えるようにしてくれた。

このセゾンカードとQUIC Payの組み合わせは僕を魅了し、一気にセゾン沼への引力を高めていった。

2020年、独立&法人カードの作成

2020年に独立し、TEKION Groupを設立。

最初は与信枠300万の例のアメックスゴールドから会社で使った分を毎月チマチマと経費精算をして給料と一緒に個人口座に戻していたが、段々と面倒になってきた。

そこで法人専用のカード発行を考えることになったのだが、法人カード、作るのがめんどい。

書類の準備が必要な場合があったりすると、コロナ禍で本社と遠い自宅で仕事をしている自分は役所に行くのが面倒で踏み切るのにネックになっていた。

そこで白羽の矢が立ったのが、「セゾンコバルトビジネスアメリカン・エキスプレスカード」である。

中小企業のオーナーやフリーランス向けのカードということで、特になんの変哲も無いカードではあるのだが、年会費1,000円と安く、しかも法人の細かい審査は不要で、既存のセゾンAMEXの情報を使って申込みが出来る。

また、セゾンNetアンサーでIDおまとめサービスを使えば一回のログインで全ての保有カードの情報を見られて楽というものだ。

とりあえず、法人の支払いは全てこちらにまとめることにした。

そしてこれもまたGoogle Payや、Apple Payと紐付けることになった。

もう殆どQUICPayでの支払いだ。

更に還元率で勝るカードの出現

前述の通り、QUICPayとセゾンのタッグの強さに気づいてからどんどんQUICPayにのめり込んできた私。

クレディセゾンはここで更に1枚のカードを発表する。

それが「セゾンパール・アメリカン・エキスプレスカード Digital」だ。

このカードの特徴は大きくわけて2つ。

1.デジタルカードである

なんとこのカードはデジタルカードであり、物理的なカードは送られてこない。

故に申し込みすれば最短5分で発行されすぐに使えるのである。書留受け取るの面倒だからこれはありがたい。

・常時QUICPay3%還元

そして何よりコレだ。デジタルカードだから、というわけではないのだろうが、QUICPayでの支払いが常に3%還元される。これでもう還元率で我慢をする必要はない。最強である。

Google PayとApple Payが経営者にとって超便利

会社を経営していたり、フリーランスだったりすると「この支払は経費で落ちるか?」を常に考えて支払うことになる。

そうでないと後で経費精算の手間が増えたり、税務署に怒られたりするからだ。

その時に、Google PayやApple Payは大活躍する。なぜならQUICPayでの支払い時に瞬時にどのカード経由にするかを選択出来るからだ。

スマホでの支払いはもちろん、Apple Watchでも同じことが出来る。

いちいちサイフの中でカードを探す必要はもうない。というか殆どサイフは必要ない。ありがたい。

昔ながらのiDなどと違って、複数端末持ちでもほんの数分でセットアップ出来るのも良い。

この便利さが僕をセゾン沼にハメてきたのだ。

まとめ

ここまで読んだ物好きな方はお疲れ様でした。

まとめると、クレディセゾンが僕に提供してきたのはこういう価値であり、戦略だ。

・ゴールドカードの年会費に疑問を感じた時に提案してきた年会費永年無料でとりあえず顧客に。

・スタートアップ転職前の25歳に付与してくれた300万円の与信枠でメインカードの座をゲット。

・キャッシュレス時代とスマホ複数台持ちに優しいQUICPay(Google Pay,Apple Pay)との華麗な連携で利便性を向上。

・QUICPay漬けになる中での高還元デジタルカードの登場で他キャッシュレスへの流出防止。

・会社を作ったらすぐに作れるカードの提供で法人需要も獲得。

結果として、私という人間を起点にクレディセゾンには個人法人併せて毎月数百万は決済でお世話になっている。

ライフステージとトレンドに併せて常に的確な商品を当ててくる。素晴らしい商品開発力じゃないか。

【おまけ】ついにプラチナカードを作った訳。

少し前に書いた通り、プラチナカードは年会費14万円以上のアメックスのビジネスプラチナを持ったことはあった。

しかし、正直プラチナカードでよく言われる恩恵には預かれなかったのが正直な所だ。

・1人で行く出張以外はプライオリティパスは殆ど効果を発揮しない。部下置いて自分だけラウンジって訳にはいかんでしょう。笑

・会食はむしろ誘って頂くことが多いのでコンシェルジュサービスや2for1ダイニングの出番は少ない。

・我々世代はクレジットカードのステータスとか知ったこっちゃない。

唯一、家電製品の保証がついてくるのはApple Careへの加入等をしなくて済むので良かったが、それくらいがメリットだった。

実はプラチナカードを検討したきっかけは、本家アメックスからインビテーションが来たことことだ。

上述の通り、あまりメリット無いなと思う中で一応調べているとこんなプレスリリースが出てきた。

プラチナカードをリブランディングして、海外旅行に依存しない価値を提供すると。そう、コロナで海外行かないのでいらないサービスだらけなのが現代のプラチナカードだったのだ。

そして、その中にいわゆる招待日和系の高級店のコース料理が2名で行くと1名無料というセゾンプレミアムレストランby招待日和というサービスが11月から開始するとの情報が。

これなら年に1,2回、女の子や後輩達でも飯に連れていけば年会費22,000円の元は取れるだろう。

それに、年末が近づくこの時期、セゾンのふるさと納税でプラチナカードは10%還元があるので、これだけでも元は取れる可能性が高い。

更にプラチナカードだとJALマイルの還元率が高くなる「セゾンマイルクラブ」に無料で入れる。

そしてこれで付与されるマイルは私が持っている全てのカードの合算から算出されるので取りこぼしがない。

この辺りが全て噛み合って数年かけてセゾンにまとまってきた自分にとっては、申し込む価値があると判断したわけである。

ユーザー囲い込みをどうやるか?の真髄を見せてくれたクレディセゾンには感謝感謝である。

ちなみに、AMEXというブランドには一応不満もあり、ちょいちょい使えなくて困ることがある。

特にスペインでの出張とかイタリア旅行では殆どVISAしか役に立たなくて経費精算すごく面倒だったな。国内でもAMEXが使えないことは月に1回くらいはあります。

この記事が気に入ったらサポートをしてみませんか?