IRコミュニケーションの最適解と対話の意味

みなさん、こんにちは。

リンクコーポレイトコミュニケーションズの一瀬です。

今年もIR系アドベントカレンダーの寄稿にお誘いいただきましたので、

”裏”IR系アドベントカレンダー枠にて、記事を投稿してみたいと思います。

その非財務情報の開示拡充は、投資家のためになっているのか

昨今、IRの情報開示のガイドラインが整備され、サステナビリティ情報などの非財務情報の開示が益々重要になってきています。

多くの方がご存知と思いますが、統合報告書の発行企業数も年々増加傾向にあります。コーポレートサイトの情報拡充も進んでおり、上場企業のコーポレートサイトの上部には「IR情報」というメニューに並んで「サステナビリティ」というメニューを見かけることも多くなってきました。

こうした時流によって、数年前では、入手できなかった情報にもリーチできるようになっており、投資家視点からしても、包括的に企業を把握し投資判断の参考にできる情報が増えてきたのではないでしょうか。

また、統合報告書に取り組むことは、経営陣の思考の棚卸機会でもあり、統合思考を可視化・言語化するプロセスやその後の発信を通じて、投資家以外のステークホルダー(特に社内)に経営の視界や考え方を浸透させていく(企業変革をもたらす)効果もありますので、株主価値向上に向けた経営の実行力向上の良い機会にもなっていると思います。

しかしながら、企業の非財務情報開示が進んでいくことの反作用にも目を向けなければならないと考えています。

過剰で複雑な情報拡充が投資家と企業の溝になる

それは、投資家にとってありがたいコミュニケーションになっているのか、という問題です。一般的には、情報が不足するよりは充足している方が判断材料が増えるので、投資家は判断しやすくなるはずです。採用活動でも、人事担当による会社紹介と雇用条件だけ聞いて会社を決める人は少ないと思います。OB訪問をしたり、社長のインタビュー記事を読んでみたり、クチコミサイトを見てみたり、といった周辺情報を拾いながらジグソーパズルの欠けたピースを集めていきます。IRの非財務情報開示による効用はこれに近いと考えます。決算情報を中心とする財務情報だけでは見えてこない、中期的な展望や会社のコミットメント、経営陣の向き合い方、強みや歴史、市場からの評価、サステナビリティへの考え方、などあらゆる角度の情報が開示されることで企業への期待を推し量り、投資判断が促されます。

であるならば、発行体としてはより多くの非財務情報を開示しよう、という力学が働くと思います。IIRCの統合報告フレームワークのような非財務情報(正確には、将来財務に繋がる情報ということで未財務情報と捉える)のガイドラインなどがありますので、基本的にはこうしたガイドラインに沿って非財務情報を拡充させていくわけですが、果たしてどこまで投資家フレンドリーな開示になっているでしょうか。社名を隠すと他社でも使えそうな内容の薄い同質化したメッセージが散見されてはいないだろうか。

どこを読めばいいかわからない。最初の数ページ読んだだけで読了することを挫折してしまう。発行体企業の血が滲む努力とは裏腹に、そうなってしまったIR開示が少なくないのではないでしょうか。(これは統合報告書に限った話ではなく、あらゆる自由開示(任意開示)のIR資料において陥る可能性のある落とし穴だと思います)

こうした声は機関投資家からも、個人投資家からも聞こえてきます。IRにどのような情報発信を求めるかを聞くと、「とにかくわかりやすくしてほしい」という声が非常に多い。こうした形式的な非財務情報の過剰化によって、メッセージの希薄化を招き、結局のところ上場企業と資本市場(投資家をはじめとするステークホルダー)との関係性の溝を広げてしまってはいないかと憂慮に堪えません。

「IR見てもよくわからない」という投資家と、「いろいろ開示しているのに、結局見てもらえないし、反応もない」という発行体企業。互いに理解して歩み寄ろうとする気持ちが失われてしまった諦めムード漂う冷めた夫婦関係のようなことが起きてはいないだろうか。

資本市場と企業が、期待し合う社会を夢見て

私は、日本人が日本の上場企業に期待して投資する社会を後世に残したいと考えています。この国の独自の価値観やカルチャーは、見直すべきこともありますが、世界に誇れる素晴らしさもあります。日本がこれから変わっていっても、変わらず大切にしたい豊かさがこの国の経済にはあると信じたい。労働力人口が減少していっても、キラリと光るオンリーワンな価値を世界に放つ社会であって欲しい。そのために私たちにできることは、期待に溢れる資本市場を創ることであり、発行体と資本市場間の信頼関係を高め続けることです。

IRコミュニケーション変革に向けた重点テーマ

では、IRコミュニケーションには何が必要なのだろうか。結論から言えば「複雑性の縮減」と、「良い対話」ではないでしょうか。

情報の複雑性が、理解と共感を遠ざける

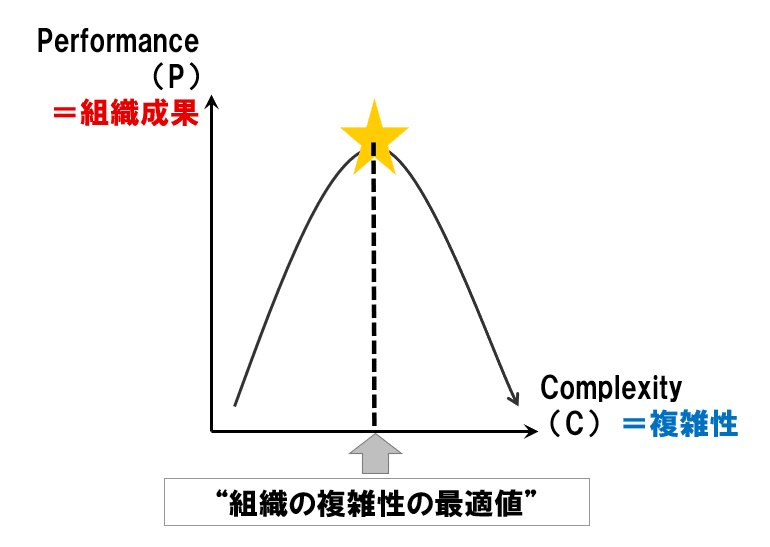

当社グループは、モチベーションや従業員エンゲージメントに関する技術やナレッジがありますが、その中にP×Cモデルという考え方があります。簡易的に説明しますと、Pは組織成果(performance)であり、Cは組織の複雑性(complexity)を示します。Pを縦軸に、Cを横軸にすることで、組織の複雑性と組織成果の相関関係をモデル化する考え方です。

この考え方によれば、組織が拡大するにつれて、組織成果も上がっていきますが、拡大し続けていくと、ある最適値を超えてから組織内の複雑性が組織成果の阻害要因となっていきます。このようにPCモデルでは上に凸のグラフになっていくと考えられます。

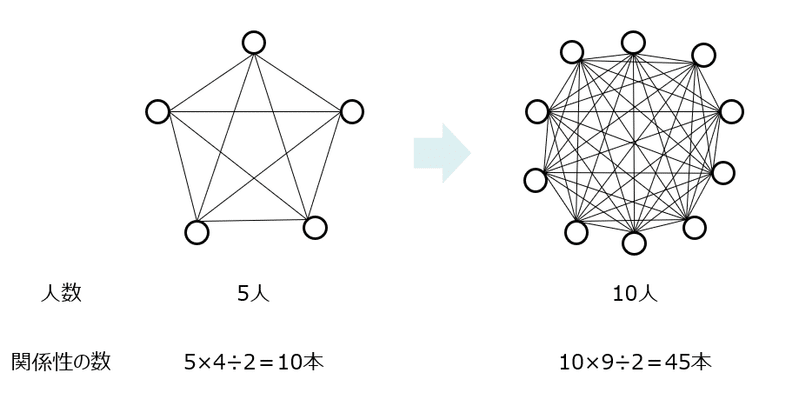

ここでポイントになるのは、組織の複雑性は、人員数に比例するのではなく、組織内の関係性の本数に比例するという考え方です。例えば、5人の組織が10人の組織になったとします。この時、人員数で見ると2倍の組織になっていますが、人と人を繋ぐ関係性(コミュニケーションライン)の本数に注目すると、5C2=5×4÷2=10本から、10C2=10×9÷2=45本となり、4.5倍意思疎通が難しくなります。このように、人員数の上昇数以上に組織内の複雑性は急速に高まってしまいます。

なので、組織活動の弊害となるほど組織の複雑性が高まり過ぎないように、コミュニケーションラインの縮減を図っていくことが重要となります。それが管理職強化であったり、組織の分化であったり、理念の浸透であったりします。

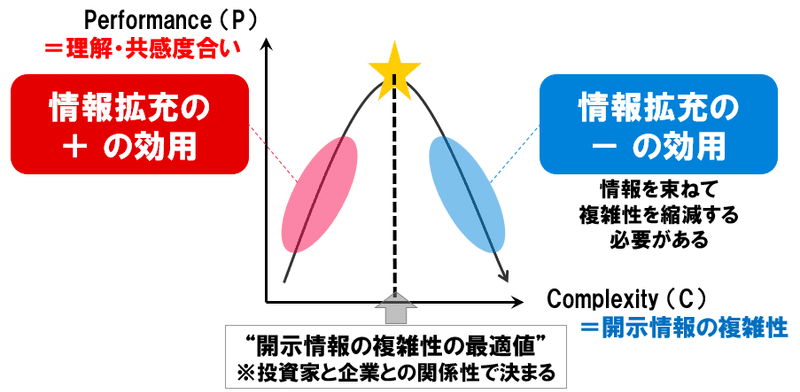

この考え方をIRコミュニケーションにも応用して考えてみます。PはIRコミュニケーションに対する投資家の理解・共感度合い、Cは開示情報の複雑性と捉えます。必要最低限の法定開示以上に情報開示を進めようとすればするほど、会社を表現する情報が増えていきます。この要素が一定のところまで増える分には理解が進むわけですが、増えすぎるとパッチワークで出来上がったモザイク画のようになり、作品として何が表現したいのか全体像が読み取れなくなってしまいます。

例えば、シンプルに

・ミッション

・ビジネスモデル

・強み

・成長戦略

・課題

ぐらいの粒度であれば、それら要素間の繋がりが理解しやすい(ストーリーとして繋げやすい)わけですが、これが

・パーパス

・トップメッセージ

・価値創造プロセス

・サステナビリティ方針

・事業トピックス

・中期経営計画

・長期ビジョン

・マテリアリティ

・ガバナンス

・ESGデータ

・社外取締役対談

・ステークホルダーエンゲージメント

・…

などとなってくると、情報受信者としては情報処理負荷が高くなってきます。

要するに「開示情報の複雑性が高い」状態となり、その要素間の繋がり(コネクティビティ)は上述の組織の関係性の数のように加速的に増えてしまい、その一貫性やストーリーを見出しにくくなってきます。これが情報開示拡充の反作用です。情報拡充ディスカウントと言ってもいいかもしれません。つまり、情報受信者がちょうど良くストーリーを受信可能となるように、開示情報の複雑性を縮減する必要があると思います。

しかしながら、その視点を置き去りにして、情報拡充を是とするIRが散見されます。「投資家のために!」「評価される良いIRのために!」という一心で取り組んでいることが、逆に投資家との溝を深めている可能性があるように感じます。

企業のオンリーワン性こそが、複雑性縮減の鍵

この状態を解消するのが、「複雑性の縮減」と考えます。これは単純に情報を減らせばいいというわけではなく、組織の複雑性縮減と同様に「情報を束ねる」という工夫が有効であると思います。情報開示の本質は、投資家のスクリーニング対策もありますが、最終的には理解と期待を醸成し、そのストーリーの応援団になっていただくことだと思います。であるならば、多く点在する情報が一本のストーリーとして一貫性が見えてくるように編集軸を持って統合しなければなりません。

このような一貫性ある合理的ストーリーが見えてくるためには、情報を括って編集していく必要があり、その情報を束ねる結束バンドとなるのが「その企業の独自性(オンリーワン性)」なのだと思います。その結束バンドなき情報の羅列では、ステークホルダーの期待醸成は難しい(ピンとこない)と感じます。こうした理由から、「オンリーワン性で情報を束ねる」ことでIRコミュニケーションの複雑性が縮減され、P×Cモデルのパフォーマンスの最適値を見い出せます。この最適値を探ることが、IRの一つのテーマではないかと思います。

良い対話が開示情報の複雑性を理解や共感に変えていく

そしてもう一つ重要なのは、「良い対話」です。対話(投資家とのエンゲージメント)の重要性は、今更説明するまでも無いと思いますが、PCモデルに当てはめて言えば、良い対話がこのPCモデルの曲線を動かして、頂点座標を上方に突き動かすことに繋がると思います。

対話は、投資家と企業間の認識ギャップを埋めて、その企業が秘める可能性の合意形成を図っていくことに繋がります。つまり、同じ情報(complexity)を前提にした際に、対話の有無によってリスクや機会の捉え方が変わってくるので、認識される期待感(IRコミュニケーションに対する理解や共感度合い)が変わってきます。また対話によって投資家と企業間の信頼関係も変化してくるので、複雑性が多少あっても相互了解を紡ぎ上げやすくなっていきます。

これをモデル図で考えると上図のようにパフォーマンス曲線の頂点の位置が変わってくるイメージです。このように、同じ素材(情報の複雑性)を持ちながらも、期待値を調整していく行為が「良い対話」ということなのだと思います。

期待値を調整するためには、互いの認識を交換しなければなりません。手元の情報から、何を機会と捉えて、何をリスクと考えるのか、といった観点や視点のすり合わせが必要であり、翌四半期の業績見込みのすり合わせだけでは不十分です。株主価値の算定根拠のどこに認識ギャップがあるのか、企業も投資家も踏み込んで話し合わないといけません。「情報格差の是正」レベルでは生温く、「相互了解」や「相互確信」レベルのすり合わせが良い対話には必要です。だからこそ、良い部分だけを見せる情報開示では不十分であり、課題をシェアして、その打ち手の妥当性まで確かめ合うことが、「エンゲージメント」という言葉の持つニュアンスなのだと思います。

まとめ

期待に溢れる資本市場のために

ここまで考えを述べてきましたが、私は一貫して考えることは、「問題は、企業側や投資家側のどちらかにあるのではなく、その間に存在する」ということです。どっちが悪いという話をしても生産的ではありません。そこに存在する二者の間に初めて固有の問題が存在するため、絶対解ではなく、個別解(最適解)を模索することがIRコミュニケーションの追求なのだと思います。それは二者間の相互理解を阻害する複雑性をオンリーワン性というメッセージでどう縮減するのか、そして、良い対話で複雑性を期待と信頼に変換していけるかどうか、であると考えます。

資本市場に存在するこの「間の問題」に向き合う人が一人でも二人でも増えていくことが、日本の豊かな後世に繋がっていくと信じています。

今後私はこの「間の問題」をいかに仕組みで解消できるのか、そのテーマに逃げずにチャレンジしていきます。

そのチャレンジを続けていくことで、資本市場に関わるステークホルダーのみなさんに還元できるように尽力してまいりたいと思います。

長くなりましたが、今年のアドベントカレンダーの寄稿は以上としたいと思います。今年もこのような機会をいただけたことに感謝申し上げます。

最後までお読みいただき、ありがとうございました!

リンクアンドモチベーション初のIR専任担当として2年で株価10倍を経験し、全社MVP受賞。同社IR・PR責任者を経て、リンクコーポレイトコミュニケーションズ(LCI)マネジャーとしてIR支援者に。IRの常識を変える。Twitter→@1nose_Ryotaro